2020-12-14 09:44 | 來源:每日財報 | 作者:呂明俠 | [產業] 字號變大| 字號變小

?作為一家今年初成功“云掛牌”的企業,良品鋪子(603719.SH)今年前兩季度營收均穩定增長,但財報一出著實讓人大跌眼鏡。......

???????前三季度增收不增利、質量問題頻發,良品鋪子(58.220,1.68,2.97%)“高端零食”戰略更顯尷尬。

????????休閑零食作為快速消費品的一種,已成為人們日常食品消費中的重要組成部分。

????????而新零售時代的到來,則加速了休閑零食銷售模式的變化,不斷推動著零食行業一步步融入到新零售的浪潮中,成為新零售的重要板塊之一。

????????作為一家今年初成功 “云掛牌”的企業,良品鋪子(603719.SH)今年前兩季度營收均穩定增長,但財報一出著實讓人大跌眼鏡。

????????良品鋪子2020年前三季度營收、凈利背離,增收不增利也讓其“高端零食”戰略更顯尷尬。

????????但更為尷尬的是,在高價請明星代言、不斷進行促銷、到處投放廣告,試圖以營銷樹立高端定位的同時,接連發生的食品質量問題讓良品鋪子的差異化戰略嘗盡了苦頭。

????????增收不增利 毛利率低于同行

????????根據中信休閑食品成份分類,目前,A股休閑食品類的上市公司共15家。2020年第三季度15家上市公司總營收達134.6億元,對比二季度營收總額上升6.79%。

????????可以發現,隨著疫情恢復,休閑零食市場第三季度的業績整體有所上升,市場小幅回暖。但在回暖背后,良品鋪子前三季度卻呈現增收不增利的現象。

????????10月25日,國內零食品牌良品鋪子發布的三季報顯示,Q3實現營收19.19億元,同比下降1.82%;實現凈利潤1.015億元,同比下降16.68%。

????????《每日財報》注意到,前三季度,良品鋪子實現營收55.29億元,同比上漲1.29%;實現凈利潤約2.64億元,同比下降16.99%,增收不增利的現象十分明顯。

????????將周期拉長,2020年之前良品鋪子凈利潤增長迅速,2018年、2019年凈利潤分別同比增長520.65%、42.68%,但進入2020年開始,良品鋪子就陷入了“增收不增利”的怪圈。

????????此外,《每日財報》發現,良品鋪子一定程度上對政府補助有所依賴。2017-2019年及2020年前三季度,良品鋪子計入當期損益的政府補助分別為2406.97萬元、829.88萬元、6616.19萬元、5229.34萬元,分別占當期凈利潤的62.63%、3.48%、19.44%、19.81%。

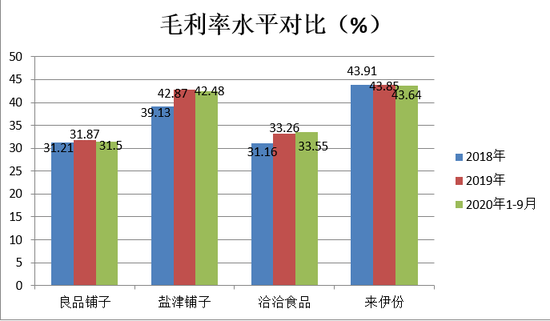

????????可見,大部分情況下,良品鋪子約四分之一的凈利潤依靠政府補助支撐,不僅盈利能力出現下滑,毛利率也一直停滯不前,甚至處于同行偏低水平。

????????將良品鋪子的毛利率與同行進行對比,2018年、2019年及2020年1-9月,洽洽食品(58.420,-0.24,-0.41%)、鹽津鋪子(117.630,0.48,0.41%)等同行平均毛利率水平為35.61%、36.95%、36.68%,良品鋪子的盈利能力處于同行偏低水平。

????????銷售費用飆升,“高端零食”高在哪?

????????良品鋪子成立于2006年,在當年國慶,良品鋪子創始人楊紅春通過一場核桃節的免費試吃成功突破冰點,不過三年,門店便擴展至88家。時至今日,良品鋪子已在全國成功開設了2400多家門店。

????????今年2月,良品鋪子作為武漢本土企業,在疫情黑天鵝的沖擊下仍成功登在上交所“云掛牌”,成為2020年在A股上市的新零售第一股。但隨著越來越多的企業進軍零食市場,良品鋪子的日子過的越發艱難。

????????據數據統計顯示,目前除了三只松鼠(49.000,0.72,1.49%)、百草味和良品鋪子三家線上發力的零食企業外,還有洽洽食品、鹽津鋪子等線下零食企業,以及鹵制品的絕味食品(73.390,-0.56,-0.76%)、周黑鴨,甚至是以“辣魚”聞名的文華食品,都在搶奪零食行業的市場份額。

????????面對激烈的市場斗爭,良品鋪子也祭出了差異化路線,如良品鋪子定位高端、“瘋狂打廣告”來應對。比如制定了抖音等合作平臺信息流廣告的內容標準和范式,搭建了《饑餓社畜》、《良妹日記》等社交短視頻 IP 矩陣;還與羅永浩、陳赫等達人建立了直播合作等。

????????但經過一段時間也不難發現,這樣的破局之路并不好走。在國內零食這個單品價格較低、以量取勝的領域,盡管廣告投放的鋪天蓋地,但“高端零食”的定位差異在消費者心中尚未明晰。

????????據公開數據統計,2015年良品鋪子年報中的銷售費用僅為7.195億,但到了2019年,其銷售費用卻增長到了15.81億,銷售費用出現翻倍情況。

????????比起銷售費用,良品鋪子的研發費用就少得不值一提了,今年Q3的研發費用僅為795.7萬元還不及銷售費用的五分之一。2017年—2020年前三季度,良品鋪子的研發費用率分別為0.37%、0.33%、0.35%和0.35%。

????????而同期,三只松鼠的研發費用率分別為0.3%、0.49%、0.49%和0.5%。良品鋪子如何在一個低研發投入水平下維持自己的高端零食路線呢?要知道“好東西”不應該僅是口號“震天響”,更需要公司通過真金白銀的研發投入來打造。

????????代工弊端難解 產品質量問題顯現

????????除了業績困境,良品鋪子還有另外的隱患。一直以來,食品質量安全是良品鋪子繞不開的話題,原因在于,它只是個“吃貨搬運工”,據報道,良品鋪子并沒有自己的工廠,在生產整個流程,良品鋪子只負責研發和營銷,生產交付給代工廠。

????????良品鋪子這樣的模式雖然可以為自己省一大筆固定資產投入的風險和費用,但把最重要的生產環節外包給供應商,使得它根本沒有辦法對生產流程進行把控,為后期產品質量和資源流轉埋下了隱患,或將引發經營風險。

????????《每日財報》注意到,目前其產品質量問題已經顯現,在黑貓投訴平臺上檢索出良品鋪子的投訴量多達490條。其中不乏食物變質、食物中出現異物、包裝脹氣、已過保質期等質量問題,還有消費者投訴其退款難。

????????2020年以來,消費者投訴在良品鋪子的食品中吃出了各種異物。民以食為天,食品質量得不到保障,談何“良品”?

????????“高端零食”不應該只是高端價格和精致的包裝,更應該體現在品質的高端化上。產品、渠道、營銷、研發、業績,環環相扣,牽一發而動全身,良品鋪子們要實現真正的破局,更應該緊抓產品品質,搭建好根基底盤才是關鍵。

????????在競爭愈演愈烈的休閑零食市場,良品鋪子要想抓住消費升級的機遇,并在資本市場贏得投資者信賴,還需加大內部管理及質量投入。對此《每日財報》將持續關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞