2020-12-16 11:39 | 來源:證券市場紅周刊 | 作者:未知 | [要聞] 字號變大| 字號變小

新退市制度改革本周正式落地。新規充分借鑒了注冊制改革的經驗,對四大類退市標準進行了完善,同時新增了財務造假量化指標...

12月14日,上交所和深交所分別發布了退市新規及配套制度征求意見稿。此次退市新規內容在很大程度上吸收了科創板和創業板注冊制改革成果,主要從優化四大類強制退市指標、簡化退市流程、強化信息披露和風險提示等三個方面對現行的退市規則體系進行了改革。

根據退市新規,非ST公司,財務類退市風險警示情形、退市指標及新增重大違法退市指標均以2020年為首個起算年度。截至今年三季度,有34家上市公司的營業收入低于1億元,且扣非前/后凈利潤為負。若疊加2019年的數據統計,則有17家存在極大可能被終止上市的風險。

退市新規完善四大類退市標準

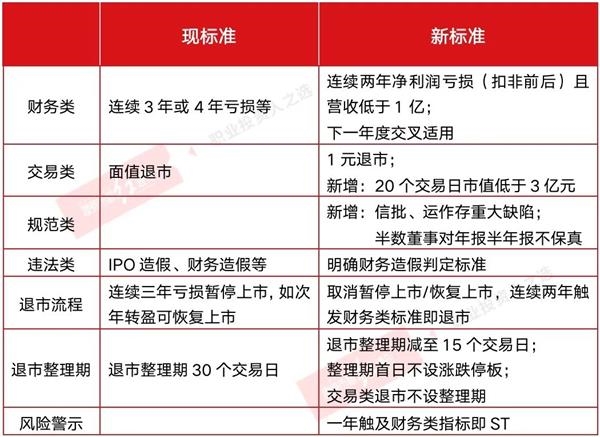

在外界的廣泛關注下,新退市制度改革本周正式落地。新規充分借鑒了注冊制改革的經驗,對四大類退市標準進行了完善,同時新增了財務造假量化指標。

在財務類退市標準方面,將科創板和創業板現行的營業收入和扣非凈利潤的組合指標引入主板和中小板,企業年度凈利潤為負且營業收入低于 1 億元才會觸發退市風險警示。

規范類退市標準方面,增加了“信息披露或者規范運作等方面存在重大缺陷”的相關退市指標,并強調在風險警示及退市全流程中,同樣要有持續的風險提示和信息披露。

交易類退市標準方面,主板和中小板同樣引入3億元市值的指標,從而更好地識別出市場投資價值低的公司。

另外,退市新規在重大違法類標準中,明確了財務造假退市的量化判定指標,使該標準可執行性更強。

開源證券分析師任浪表示,收入和利潤的組合指標有利于避免單一類型指標對上市公司是否具有持續經營能力判斷的“一刀切”,同時通過對營業收入是否具備商業實質的嚴格認定,防止上市公司通過各類“財技”規避退市,從而更精準的定位和打擊殼公司。

在退市程序上,新規主要在3個方面進行了改革:第一,主板和中小板同樣取消暫停上市和恢復上市環節,同時明確上市公司1年觸及財務類退市指標即被實施退市風險警示(*ST),連續2年觸及財務類退市指標即被終止上市;第二,將退市整理期交易時限從30個交易日縮短至15個交易日,退市整理期首日不設漲跌幅限制,同時取消交易類退市情形的退市整理期;第三,將重大違法類退市連續停牌時點從收到行政處罰事先告知書或法院判決之日,延后到收到行政處罰決定書或法院生效判決之日。

任浪認為,退市新規簡化了退市流程,有利于退市執行效率。優化后的退市整理期機制則提高了定價效率,縮短了退市流程,同時保障了投資者的退出權利。違法類退市連續停牌時點延后也有利于縮短退市停牌時間,有助于在退市決定作出前通過充分交易釋放風險,在提高退市效率和保障投資者退出方面實現更好的平衡。

表1 新舊退市標準對比

連續虧損也能繼續交易,財務造假退市標準降低

在退市新規征求意見稿出臺后,投資者也在紛紛尋找漏洞。顯然,此次新的退市標準并不算歷史最嚴,更多是對應注冊制,體現了寬進寬出的思維。理論上,新規對于那些長期業績差、盤子小,有造假嫌疑的公司存在一定的震懾作用,但對于主營收入高而因種種因素虧損的公司而言卻是利好,因為弱化財務退市要求后,長年虧損的公司今后不用再費心“保殼”了,只要主營收入達標,即使連續虧損也不會被退市。

另外,市場紛紛認為新規對財務造假的退市標準明顯變得更為寬松了。退市新規對財務造假的規定是:上市公司連續三年虛增凈利潤金額每年均超過當年年度報告對外披露凈利潤金額的100%,且三年合計虛增凈利潤金額達10億元以上;或連續三年資產負債表各科目虛假記載金額合計數每年均超過當年年度報告對外披露凈資產金額的50%,且三年累計虛假記載金額合計數達10億元以上。華泰聯合證券前保薦代表王驥躍在新規出臺后發文表示,財務造假的上市公司可以放心了,新規規定的造假退市標準實在是太低了。

王驥躍表示,上市公司未來只要資產負債表做的時候小心點,利潤表幾乎可以隨便造。實際1000萬利潤造假到1億,造多少年都不會退市,因為造假金額占比到不了100%。好奇規則制定者是不是搞錯了分母?如果實在控制不住比例,只要不連續三年假造就可以,造兩年老實一年不會退市,只造假一年更不用擔心了。

34家公司存在ST風險,17家公司存在退市風險

結合退市新規,從交易類退市標準統計,以12月14日的收盤價統計,兩市總市值最低的公司為*ST成城,總市值為5.08億元,距離觸發退市標準還有較遠的距離。但若從財務退市標準來看,非ST公司中,有34家今年三季報營業收入低于1億元,且扣非前/后凈利潤為負。以吉艾科技為例,今年三季報,公司的營業總收入為-1005.9萬元,同時凈利潤虧損了44330.03萬元,扣非后凈利潤虧損了44558.7萬元。如果四季度不能實現扭虧,年報后很有可能被冠上ST的帽子。

當然,若疊加2019年的數據,則有17家公司如果今年年報不能扭虧,未來存在被退市的風險。例如*ST安信,2019年、2020年三季報,公司營業總收入分別虧損了2.67億元、8.41億元。2019年度,公司扣非前/后凈利潤分別為-39.93億元、-39.88億元;2020年三季報,公司扣非前/后凈利潤分別為-38.15億元、-33.55億元。而除了*ST華塑、*ST天夏、*ST金鈺等一眾ST股,綠景控股、覽海醫療、威爾泰等公司離新財務退市標準僅剩一步之遙,同樣是需要投資人警惕的。

表2 2020年度不扭虧可能被ST的公司

表3 2020年度不扭虧可能觸及退市的公司

(文章來源:證券市場紅周刊)

《電鰻快報》

熱門

手機版

手機版

相關新聞