2020-12-28 08:02 | 來源:投資時報 | 作者:未知 | [銀行] 字號變大| 字號變小

齊魯銀行于2019年5月27日報送招股書,一年半之后,終于獲得證監(jiān)會發(fā)審委會議審核通過。不過,發(fā)審委會議也仔細詢問了該行多方面問題。...

在新三板掛牌逾5年的齊魯銀行股份有限公司(下稱齊魯銀行,832666.OC)近日終于拿到A股通行證,成為首家由新三板轉(zhuǎn)板成功的銀行。不過,證監(jiān)會也關(guān)注到其非保本理財產(chǎn)品持有違約債券等多方面問題。

今年12月10日,證監(jiān)會公告當天發(fā)審委會議審核結(jié)果,其中齊魯銀行首發(fā)獲通過。發(fā)審委會議同時向齊魯銀行詢問了多個問題,涉及理財產(chǎn)品、同業(yè)投資、非標投資、資產(chǎn)管理業(yè)務、“齊魯智慧盈”業(yè)務、表外業(yè)務等。

其中,截至今年上半年末,該行非保本理財產(chǎn)品持有違約債券規(guī)模合計6.8億元,同業(yè)投資中存在兌付風險的非標投資共計9筆。發(fā)審委會議要求齊魯銀行說明對上述出險非保本理財產(chǎn)品是否存在需按照資管新規(guī)要求進行自購回表的計劃,上述操作風險準備計提是否充分,以及這9筆非標投資截止目前的訴訟及追償情況等。

《投資時報》研究員注意到,今年前三季度,雖然該行歸屬于掛牌公司股東的凈利潤為18.48億元,同比增9.68%,但其營業(yè)支出增速高于營業(yè)收入,其中信用減值損失為21.39億元,同比增39.9%。今年上半年,該行信用減值損失為13.08億元,同比增33.06%。其中,發(fā)放貸款和墊款減值損失為11.04億元,同比暴增65.77%。

發(fā)審委問詢理財產(chǎn)品和非標投資風險

齊魯銀行于2019年5月27日報送招股書,一年半之后,終于獲得證監(jiān)會發(fā)審委會議審核通過。不過,發(fā)審委會議也仔細詢問了該行多方面問題。

發(fā)審委會議問詢內(nèi)容顯示,截至今年6月30日,齊魯銀行非保本理財產(chǎn)品持有違約債券規(guī)模合計6.8億元,同業(yè)投資中存在兌付風險的非標投資共計9筆。發(fā)審委會議要求齊魯銀行說明:對上述出險非保本理財產(chǎn)品,齊魯銀行是否存在需按照資管新規(guī)要求進行自購回表的計劃,上述操作風險準備計提是否充分,是否符合行業(yè)慣例,是否可以足額彌補非保本理財帶來的操作風險損失或未來資產(chǎn)回表帶來的潛在減值損失。

發(fā)審委會議同時要求說明:這9筆非標投資截止目前的訴訟及追償情況,齊魯銀行相關(guān)審批、立項及執(zhí)行內(nèi)控有效性情況,操作風險準備報告期計提標準、依據(jù)及具體過程,是否符合權(quán)責發(fā)生制原則;“非標”產(chǎn)品風險狀況,是否符合相關(guān)監(jiān)管規(guī)定和要求;同業(yè)投資減值準備計提情況;資產(chǎn)管理業(yè)務底層資產(chǎn)運行是否出現(xiàn)重大不利、不及預期的情況及風險。

齊魯銀行今年上半年報顯示,該行發(fā)起設立的未納入合并報表范圍的結(jié)構(gòu)化主體,全部為該行發(fā)行的非保本理財產(chǎn)品。今年6月30日,該行發(fā)起設立但未納入該行合并財務報表范圍的非保本理財產(chǎn)品余額為511.76億元。

齊魯銀行對《投資時報》表示,按照資管新規(guī)計提操作風險資本準備的要求,同時考慮到齊魯銀行作為表外理財投資管理人在收益分配、會計核算、信息披露等方面的義務,為防范操作風險,該行參照存量凈值產(chǎn)品規(guī)模計提操作風險準備金。2021年是資管新規(guī)過渡期的最后一年,該行將根據(jù)銀行監(jiān)督管理機構(gòu)的要求和未來市場情況妥善處理,確保理財業(yè)務順利轉(zhuǎn)型。

該行同時表示,發(fā)審委會議提到的9筆出現(xiàn)風險的非標業(yè)務在齊魯銀行大力推動化解工作情況下,目前均有不同的進展。針對非標投資業(yè)務,齊魯銀行從業(yè)務立項到審批到投后管理制定了完善的內(nèi)控制度并嚴格執(zhí)行。該行非標業(yè)務均按照“穿透性”原則要求,嚴格審查底層資產(chǎn)的風險狀況,審慎評估底層資產(chǎn)融資人的還款能力,非標業(yè)務在授信政策和業(yè)務管理要求方面均參照信貸業(yè)務要求執(zhí)行。

同時,發(fā)審委會議還重點關(guān)注了齊魯銀行“齊魯智慧盈”業(yè)務。

發(fā)審委會議要求齊魯銀行說明:“齊魯智慧盈”業(yè)務與P2P業(yè)務的異同如何,將該業(yè)務歸為見證業(yè)務的合理性;7641只齊魯智慧盈產(chǎn)品總規(guī)模;截至今年9月30日,正在運營中66只產(chǎn)品規(guī)模、投資人類型、利率等情況;銀行業(yè)監(jiān)管部門對該業(yè)務的監(jiān)管檢查意見;齊魯銀行收取見證費的行為是否應當承擔相應法律責任,報告期是否發(fā)生過糾紛。

齊魯銀行回復《投資時報》稱,“齊魯智慧盈”產(chǎn)品是由融資企業(yè)提供經(jīng)該行審核認可的銀行承兌匯票(含紙票和電票)或商業(yè)承兌匯票作為融資擔保后,在該行直銷銀行發(fā)布融資信息,投資客戶根據(jù)融資項目信息,自行決定將自有資金出借給融資人,并獲取相應資金利息;該行作為融資方和投資方的信息審核和結(jié)算服務商,以提供信息交互和資金結(jié)算服務并收取融資服務見證費作為收益來源;融資企業(yè)所融資金主要用于經(jīng)營性用途。

不過,其回復只是介紹了該業(yè)務操作流程,并未正面回應發(fā)審委會議要求其說明的上述問題。

發(fā)審委會議還關(guān)注了齊魯銀行表外業(yè)務。發(fā)審委會議要求齊魯銀行說明其表外業(yè)務的資產(chǎn)減值情況和違約可能性等情況,及其對該行影響。

齊魯銀行對表示,2016年至2018 年,該行表外承諾類業(yè)務并未發(fā)生墊款,該行評估后認為無客觀證據(jù)表明該行面臨表外承諾類業(yè)務的信用風險,因此并未計提減值準備。2019 年,該行適用新金融工具準則,在對表外承諾類業(yè)務進行信用風險評估時,根據(jù)“預期損失模型”計提與其風險程度對應的預期信用損失。

上半年貸款減值損失同比增逾六成

業(yè)績方面,今年前三季度,齊魯銀行雖然保持了一定增長,但其減值損失也大增。上半年數(shù)據(jù)顯示,其貸款減值損失增長尤為迅猛。

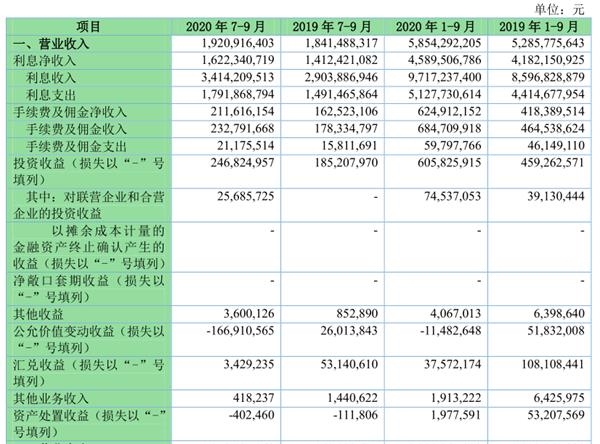

齊魯銀行三季報顯示,齊魯銀行今年前三季度歸屬于掛牌公司股東的凈利潤為18.48億元,同比增9.68%,營業(yè)收入為58.54億元,同比增10.76%。營業(yè)支出為38.2億元,同比增18.52%。營業(yè)支出增速高于營業(yè)收入。

營業(yè)支出中,信用減值損失為21.39億元,同比增39.9%。

齊魯銀行半年報顯示,今年上半年,該行信用減值損失為13.08億元,同比增33.06%。其中,發(fā)放貸款和墊款減值損失為11.04億元,同比暴增65.77%;金融投資減值損失為1.54億元,同比降8.88%。

齊魯銀行2019年年報則顯示,當年,該行歸屬于掛牌公司股東的凈利潤為23.38億元,同比增8.61%;營業(yè)收入為74.07億元,同比增15.69%;營業(yè)支出為47.36億元,同比增23.11%。營業(yè)支出增速高于營業(yè)收入。

營業(yè)支出中,信用減值損失為24.55億元,而上年資產(chǎn)減值損失為17.7億元。信用減值損失中,發(fā)放貸款和墊款減值損失為17.86億元,同比增19.54%。

現(xiàn)金流方面,該行今年前三季度為凈流出,現(xiàn)金及現(xiàn)金等價物凈增加額為-64.51億元,上年同期為2.39億元。

其中,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為92.3億元,同比降3.25%;投資活動產(chǎn)生的現(xiàn)金流量凈額為-134.05億元,與上年同期-41.36億元相比,凈流出擴大2.24倍;籌資活動產(chǎn)生的現(xiàn)金流量凈額為-22.65億元,與上年同期-51.74億元相較,凈流出減少56.22%。

投資活動現(xiàn)金流入中,收回投資收到的現(xiàn)金為617.39億元,同比減少176.56億元,下降22.24%。

齊魯銀行2020年三季度營業(yè)收入情況

數(shù)據(jù)來源:齊魯銀行2020年三季報

(文章來源:投資時報)

《電鰻快報》

熱門

4

5

6

7

8

9

10

手機版

手機版

相關(guān)新聞