2021-01-07 09:09 | 來源:東方財富號 | 作者:俠名 | [IPO] 字號變大| 字號變小

招股書顯示在2017年到2019年,英科環保的營業規模逐年擴大,營業額從2017年的17.5億元增加到2019年的20.83億元。

山東英科環保再生資源股份有限公司的主營業務是可再生塑料回收,通過與境內外的塑料回收點深入合作,建立全球可再生塑料回收網絡,實現塑料的再生利用。財務數據顯示,該公司在2020年一季度的營業額僅為2.45億元,未達到2019年全年12.73億元的四分之一,同時,在財務數據之外,英科環保還存在不少疑問。

首先值得關注的是英科環保的業務可持續性,根據招股書第4頁披露,“馬來西亞英科的PS 再生造粒生產基地和建設中的PET 回收生產基地,其回收處理的塑料來源于海外多個國家和地區”,并提示風險到:“馬來西亞限制或禁止進口或出口原材料,將會造成公司無法穩定獲得原材料或無法取得馬來西亞英科生產的再生塑料粒子,可能對公司產生重大不利影響。”

公開信息顯示,早在2018年10月26日,馬來西亞房屋及地方政府部長祖萊達對外宣布,政府即日起全面停止發放洋垃圾(塑膠廢料)入口準證 (AP) 只允許在有條件下進口“干凈洋垃圾”;同時還表示,(現有AP)在3年期限滿后,馬來西亞政府將根據“檢討”結果決定是否全面禁止還是對AP進行續期。

《央視新聞客戶端》也在2019年10月8日發文《污染嚴重、泛濫成災……馬來西亞開始對進口“洋垃圾”說不》,提到:“當地時間10月3號,馬來西亞政府宣布將裝有塑料廢棄物的集裝箱遣返回3個來源國,并由這三個國家承擔相關費用。有當地媒體稱,這標志著馬來西亞吹響了反擊”洋垃圾“、保衛家園的戰斗號角。”

這令人擔憂,英科環保的供應商是否在2020年之后仍然能夠在馬來西亞順利進口塑料原材料?對此,招股書并未做出更詳細的信息披露,公司也未就此接受記者采訪。

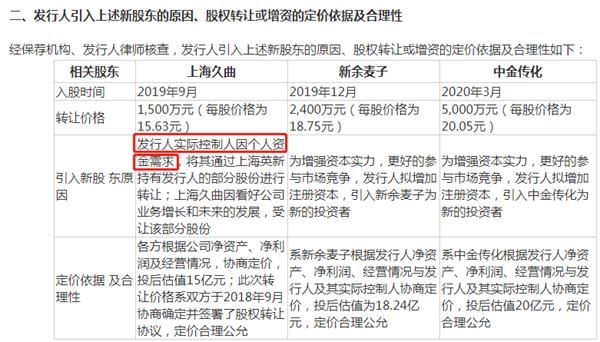

再來看英科環保的資本結構,根據IPO申報材料顯示,2019年9月26日,上海英新將其持有的發行人96萬股股份轉讓給上海久曲,轉讓價格為15.63元/股;2019年12月,新余麥子以2400萬元認購128萬股新增股份,增資價格為18.75元/股;2020年3月,中金傳化以5000萬元認購249.44萬股新增股份,增資價格為20.05元/股。

對此,證監會也在反饋意見中要求公司補充披露“引入上述新股東的原因、股權轉讓或增資的定價依據及合理性”。對此,英科環保在反饋意見回復中,針對實際控制人向上海久曲轉讓股份事項時作出的解釋是:“發行人實際控制人因個人資金需求”。

根據公開信息,英科醫療(300677)是英科環保的關聯公司、同為劉方毅先生控制,并于2017年7月上市;根據英科醫療在11月17日發布的《關于控股股東部分股份質押的公告》,劉方毅先生所持英科醫療股份對外質押的比例僅為16.94%。在此背景下,劉方毅先生具備將英科醫療更多股東質押并取得資金的便利條件,但仍采取了對外低價轉讓英科環保股權的方式來解決“個人資金需求”。

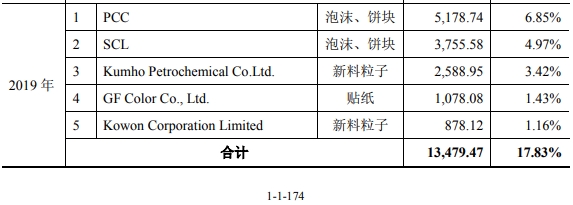

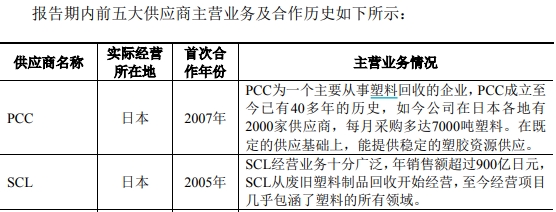

最后再來看英科環保的經營數據,根據招股書披露,PCC、SCL是英科環保的前兩大供應商,2019年合計采購占比將近12%,但是對于這兩家供應商的具體信息,在招股書(申報稿)中并未做提及,此后英科環保在反饋意見回復中才補充披露了上述兩家供應商的具體信息。

此外,招股書顯示在2017年到2019年,英科環保的營業規模逐年擴大,營業額從2017年的17.5億元增加到2019年的20.83億元。但與此同時,2017年到2019年末的員工總數則分別為2334人、2287人、2180人,呈現逐年減少的趨勢,與經營規模的擴張呈相反趨勢。

《電鰻快報》

熱門

手機版

手機版

相關新聞