2021-01-13 10:02 | 來源:中國基金報 | 作者:俠名 | [上市公司] 字號變大| 字號變小

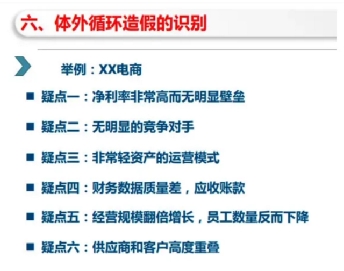

南極電商還就“無明顯的競爭對手、非常輕資產的運營模式、財務數據質量差,應收賬款占比重較高、經營規(guī)模翻倍增長,員工數量反而下降、供應商和客戶高度重疊等”其他7大質...

因被質疑財務造假,開年來,300億電商巨頭股價已遭遇多個跌停,累計跌幅超32%。截至1月12日收盤,南極電商股價再度跌停,報收9.23元/股。

1月12日晚間,南極電商就對“網上流傳的質疑公司體外循環(huán)造假的PPT”作出澄清。

南極電商前身為南極人,成立于1997年,是我國最早成立的內衣企業(yè)之一。但早在2012年起,南極人就已不僅僅是一家保暖內衣品牌,而是取消生產和銷售端的自營環(huán)節(jié),做起了品牌授權生意,被稱為“吊牌之王”。

南極電商回應財務造假疑云

1月12日晚間,南極電商公告稱,關注到近期網上流傳的質疑公司體外循環(huán)造假的PPT。

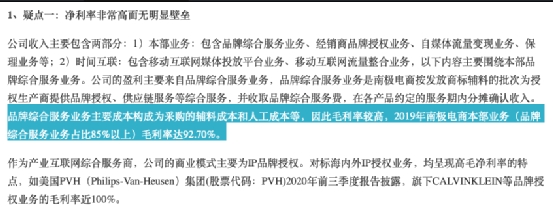

針對“凈利率非常高而無明顯壁壘”的質疑,公司澄清:品牌綜合服務業(yè)務主要成本構成為采購的輔料成本和人工成本等,因此毛利率較高,2019年南極電商本部業(yè)務(品牌綜合服務業(yè)務占比85%以上)毛利率達92.70%。

公司以南極人、卡帝樂鱷魚、精典泰迪等品牌開展授權業(yè)務,2020年總GMV銷售額已突破400億元,因此公司的IP品牌授權具備明顯的競爭壁壘。公司的每一筆銷售都發(fā)生在各大電商平臺,每一件產品包裝背后都有工廠地址,每一位消費者都能看到運營店鋪ID,所有數據都截取自電商平臺官方數據,真實、可靠、可溯源。

此外,在該公告中,南極電商還就“無明顯的競爭對手、非常輕資產的運營模式、財務數據質量差,應收賬款占比重較高、經營規(guī)模翻倍增長,員工數量反而下降、供應商和客戶高度重疊等”其他7大質疑,給出一一回應。

毛利率堪比茅臺,被質疑財務造假

南極電商的前身是新民科技,2015年,南極電商作價23.44億元借殼上市,成功登陸A股市場。借殼上市以來,南極電商披露的經營業(yè)績一直很不錯。

2019年南極電商本部業(yè)務(品牌綜合服務業(yè)務占比85%以上)毛利率達92.70%,堪比貴州茅臺。2020年前三季度,公司實現營業(yè)收入27.72億元,同比增長4.73%,凈利潤為7.22億元,同比增長19.90%。

2020下半年開始畫風突變,南極電商股價跌跌不休。新年伊始,一份神秘的研報再度傳開,將南極電商的股價推向深淵。

該券商研報《盈余管理和盈余操縱的界定和識別》質疑南極電商財務造假。事實上,這份研報出爐于2019年,時隔一年再度被翻出。

這份研報中一段關于“體外循環(huán)造假的識別”段落,盡管未點名南極電商,但市場普遍解讀為針對的就是南極電商。報告提到XX電商存在造假的六大疑點,分別是凈利率非常高而無明顯壁壘、無明顯的競爭對手、非常輕資產的運營模式、財務數據質量差,應收賬款、經營規(guī)模翻倍增長,員工數量反而下降、供應商和客戶高度重疊。

此外,也有不少文章質疑南極電商財務造假。

股價已腰斬,公司緊急回購5-7億元“自救”

市場質疑聲導致近日南極電商股價連續(xù)大跌。1月4日,南極電商開盤后閃崩跌停;1月5日,南極電商開盤后又是直奔跌停;

面對質疑和股價重挫,1月5日晚,公司公告稱,擬出資不低于5億元、不超過7億元,通過二級市場回購公司股份,回購價格不超過15元/股。

不過,南極電商拋出的重磅回購股份方案,并未能遏制住股價下跌勢頭。1月6日,再度大跌6%;1月12日,再度跌停。股價已從去年7月的歷史高位累計下跌超60%。

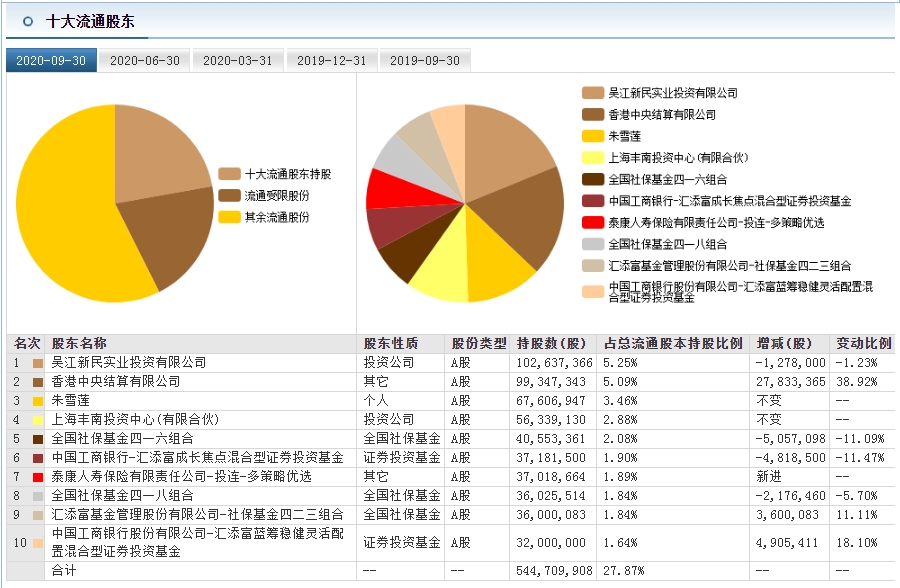

值得注意的是,在2020年三季度末前十大流通股東中,有包括北上資金、公募基金、社保、保險等機構的身影。

(文章來源:中國基金報)

《電鰻快報》

熱門

手機版

手機版

相關新聞