2021-01-22 09:06 | 來源:IPO日報 | 作者:未知 | [IPO] 字號變大| 字號變小

?這不,有一家申請創業板上市的企業就打算募資進行汽車芯片研發。

近期,汽車制造商面臨芯片供應短缺的消息“火爆”全網,汽車芯片研發成為香餑餑產業。

這不,有一家申請創業板上市的企業就打算募資進行汽車芯片研發。

1月21日,上海雅創電子集團股份有限公司(下稱“雅創電子”)將IPO上會,公司擬發行不超過2000萬股,占公司發行后總股本的比例不低于25%;公司擬募資5.47億元,其中1.25億元投入汽車芯片IC設計項目,占比約22.85%。

01賺不到現金

雅創電子成立于2008年1月14日,是國內知名的電子元器件授權分銷商,主要分銷東芝、首爾半導體、村田、松下、LG等國際著名電子元器件設計制造商的產品。具體產品包括光電器件、存儲芯片、被動元件和分立半導體等,產品主要應用于汽車電子領域。

實際控制人

雖然不完全是一家“夫妻店”,但本次發行前,雅創電子,控制的股份比例較高。

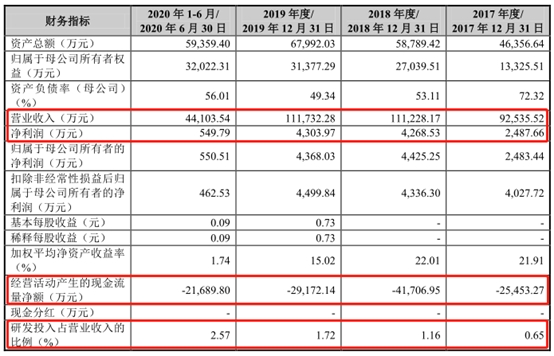

三年半凈利潤合計約1.16億元。

2017年-2019年及2020年1-6月(下稱“報告期”),雅創電子實現營業收入9.25億元、11.12億元、11.17億元和4.41億元,同期凈利潤為2487.66萬元、4268.53萬元、4303.97萬元和549.79萬元,前三年均持續增長,

三年半經營活動合計凈流出11.8億元現金,是凈利潤的10.17倍。

但這只是“表面風光”。IPO日報發現,在報告期內,雅創電子經營活動產生的現金流量凈額分別約為-2.55億元、-4.17億元、-2.92億元和-2.17億元,持續處于凈流出的狀態,

對此,雅創電子表示,公司報告期內經營活動現金流量持續流出主要受經營模式、客戶供應商貨款支付模式等因素的綜合影響。

此外,2017年末、2018年末、2019年末及2020年6月末,雅創電子應收賬款賬面價值分別為29291萬元、34968.1萬元、41746.49萬元和29828.54萬元,占流動資產的比例分別為 69.25%、66.24%、67.78%和 56.33%,應收賬款占流動資產比例相對較高。

雅創電子上會稿

02收購來的研發能力

IPO日報注意到,公司經營現金流凈流出和應收賬款占比高企,與公司業務屬性不無關系。

雅創電子的上游供應商是電子元器件設計制造商,這些設計制造商實力和知名度較高,具有較高的議價權。

公司對前五大供應商的采購額占公司采購總額的比例約80%

目前,雅創電子主要分銷東芝、首爾半導體、村田、松下和LG等國際電子元器件設計制造商的產品。報告期內,,公司對主要供應商的采購依賴較大。

雅創電子依賴上游的日韓供應商。

100%、99.24%、96.15%和94.31%

報告期內,公司電子元器件分銷業務收入分別為9.25億元、11.03億元、10.74億元和 4.16億元,占當期營業收入的。前兩年,雅創電子僅能稱為電子元器件制造商的“分銷商”、“批發商”。

電子元器件分銷行業的關鍵指標之一是收入規模和排名,根據《國際電子商情》2019年的中國本土分銷商排名,雅創電子披露的同行業可比公司中,韋爾股份排名為第5名(2019年營業收入為136.32億元),力源信息排名為第6名(2019年營業收入為131.32億元),潤欣科技排名為第29名(2019年營業收入為14.50億元),商絡電子排名為第23名(2019年營業收入為20.68億元),雅創電子排名為第31名(2019年營業收入為11.17億元)。

那么,分銷商中排名不高、自主研發能力薄弱的雅創電子是否符合創業板及“軟件和信息技術服務業”的定位?

值得一提的是,在監管層的多次問詢下,雅創電子上會稿中增加了大量關于自身業務是否符合創業板定位的說明,以回應審議委的懷疑。

回顧2019年,雅創電子收購了Tamul的電源管理IC業務,并聘用 Tamul IC 設計團隊獲得其IC 設計技術和經驗,開始進軍電源管理IC的自主研發設計業務。

電源管理IC業務彼時在Tamul體系內仍處于投入大于產出的階段,同時韓國本土市場空間有限,市場開拓壓力較大,未來投入產出回報比較低,Tamul選擇出售該業務。

Tamul即是雅創電子曾經代理分銷的一家公司。由于

換言之,雅創電子收購了一家上游電子元器件設計制造商不太中意的一塊資產。

雅創電子表示,IC 設計業務對公司具有重要的戰略意義,代表公司進入到分銷加自主研發協同發展的新階段。公司已將“汽車芯片 IC 設計項目”作為本次發行上市的募投項目之一,擬著力在未來業務布局中將 IC 設計業務作為公司未來業務重點進行投入和發展。

那么,目前公司IC 設計業務的表現如何?

2019年和2020年1-6月,雅創電子電源管理IC設計業務銷售收入為2445.52萬元和1450.09萬元,占主營業務收入的比例分別為 2.19%和 3.29%。

截至目前,公司專業從事IC設計工作的人員數量為15人。然而這一部分業務的主要研發人員系韓國籍員工,公司如何進行管理及如何提高研發技術?

另外,這一寄托公司厚望的業務進入壁壘高,并不好開拓。

資料顯示,目前國內電源管理IC市場主要被TI、高通、ADI、美信、英飛凌等歐美企業占據,合計達到了80%以上的市場份額,余下20%的市場份額由日、韓、臺資以及大陸企業占據。

有接近芯片行業的人士對記者表示,“較為領先的汽車芯片企業,不管在資金、技術、知識產權、市場等方面都建立了強大的競爭壁壘,歐美和日韓企業為主,國內企業總體市占率較低且占比較為分散。”

《電鰻快報》

熱門

手機版

手機版

相關新聞