2021-02-08 14:01 | 來源:中華網財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

?資料顯示,金智教育是國內領先的高等教育信息化產品和服務提供商,以自主研發的智慧校園運營支撐平臺和應用系統為基礎,為高等院校和中職學校提供軟件開發、運維及服務、...

2月5日,科創板上市委2021年第13-14次審議會議結果顯示,江蘇金智教育信息股份有限公司(以下簡稱“金智教育”)首發獲通過。金智教育本次擬公開發行股份數量不超過2,000萬股,募集資金6.97億元,保薦機構為東方證券。

資料顯示,金智教育是國內領先的高等教育信息化產品和服務提供商,以自主研發的智慧校園運營支撐平臺和應用系統為基礎,為高等院校和中職學校提供軟件開發、運維及服務、系統集成等信息化服務。金智教育于2020年3月11日終止新三板掛牌,轉向科創板IPO,將有機會成為教育類公司科創板上市的第一股。

截至本招股說明書簽署日,郭超、史鳴杰分別持有金智教育24.09%、16.06%股權,并通過南京明德間接持有公司10.94%股權,合計持有公司51.09%表決權,系公司控股股東、實際控制人。

金智教育本次擬公開發行股份數量不超過2,000萬股(不含采用超額配售選擇權發行的股份數量),占發行后總股本的比例不低于25%。本次發行全部為新股發行,原股東不公開發售股份。IPO保薦機構為東方證券,發行人會計師為中天運,律師為世紀同仁。

金智教育此次IPO擬募集資金6.97億元,用于基于混合云的智慧校園超融合平臺建設項目、一體化智能教學云平臺建設項目、營銷服務網絡及業務中臺建設項目及產品研發及技術升級基金。

2020年營收凈利雙降,現金流連降2年半

據招股書數據,金智教育營收凈利連續2年增長后,2020年營收凈利雙降。公司經營凈現金流連降2年半,但在2020年末大增。

2017年-2019年及2020年1-6月,金智教育營業收入分別為3.02億元、4.07億元、4.82億元、6865.72萬元,銷售商品、提供勞務收到的現金分別為3.34億元、3.73億元、4.20億元、1.38億元;歸屬于母公司所有者的凈利潤分別為3041.38萬元、6794.58萬元、8535.41萬元、-4776.90萬元,經營活動產生的現金流量凈額分別為6001.11萬元、2268.12萬元、2212.17萬元、-8168.52萬元。

2020年,金智教育營業收入為4.76億元,同比下滑1.33%;凈利潤為7092.18萬元,同比下滑15.75%;經營活動產生的現金流量凈額為6663.34萬元,同比大漲201.21%。

2017年-2019年及2020年1-6月,軟件開發收入占金智教育主營業務收入的比例分別為84.04%、86.99%、87.22%、60.16%,運維及服務收入占比分別為7.45%、7.83%、10.18%、33.80%,系統集成收入占比分別為8.51%、5.18%、2.60%、6.04%。

2020年度,金智教育實現營業收入47,608.47萬元,同比下降1.33%;實現扣非后歸母凈利潤6,507.18萬元,同比下降6.43%,公司營業收入、扣非后歸母凈利潤與2019年度相比整體有所下降,但下降幅度較低,主要原因為2020年上半年,受新冠疫情影響,國內高校和中職學校推遲復工復學,部分項目的實施和驗收進度延緩,收入金額和占比同比大幅下降所致。此外,2020年度,公司利潤總額和凈利潤下降幅度整體高于扣非后歸母凈利潤下降幅度,主要原因系2019年度政府補助相對較多所致。

2020年,金智教育經營活動產生的現金流量凈額為6,663.34萬元,同比增長201.21%,主要系2019年四季度實現的收入較多,信用期內款項當期未收回并在2020年陸續收回所致。

去年上半年應收賬款超過營業收入,費用占比較高

2020年上半年,金智教育應收賬款超過公司同期營業收入。2017年-2019年及2020年1-6月各期末,金智教育應收賬款凈額分別為7044.74萬元、10881.46萬元、17431.25萬元和9514.60萬元。

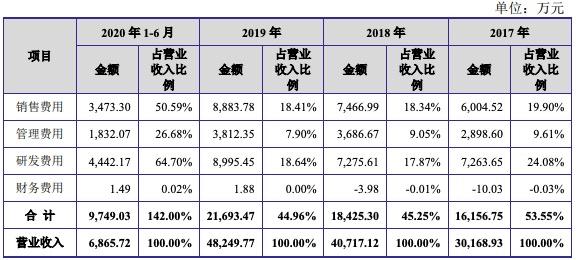

2017年-2019年及2020年1-6月各期末,金智教育費用占營業收入的比例分別為53.55%、45.25%、44.96%和142.00%。

金智教育研發費用在同行中高于佳發教育,但低于新開普,研發費用率則超2家同行。

2017年-2019年及2020年1-6月,金智教育研發費用分別為7263.65萬元、7275.61萬元、8995.45萬元、4442.17萬元,其中工資薪酬分別為6229.59萬元、6014.89萬元、7717.91萬元、4150.87萬元,占比分別為85.76%、82.67%、85.80%、93.44%。各期,金智教育研發費用率分別為24.08%、17.87%、18.64%、64.70%。

以上同期,同行中佳發教育研發費用分別為2360.69萬元、3427.99萬元、3537.93萬元、1235.16萬元,研發費用率分別為12.28%、8.78%、6.07%、4.05%;新開普研發費用分別為7754.22萬元、8749.92萬元、10585.32萬元、5010.19萬元,研發費用率分別為10.08%、10.45%、10.98%、16.58%。

金智教育銷售費用率在同行中高于佳發教育,但低于新開普。2017年-2019年及2020年1-6月,金智教育銷售費用分別為6004.52萬元、7466.99萬元、8883.78萬元和3473.30萬元,占營業收入比例分別為19.90%、18.34%、18.41%和50.59%。2家同行中佳發教育銷售費用率分別為10.70%、10.66%、8.82%、5.45%,新開普分別為23.37%、24.98%、24.31%、34.48%。

募集資金超總資產,披露數據前后矛盾

金智教育本次擬募資額超過公司各期總資產。

金智教育此次IPO擬募集資金6.97億元,2017年-2019年及2020年1-6月,金智教育資產總計分別為4.23億元、4.91億元、5.33億元、4.26億元,募集資金超過總資產。

此前,金智教育曾在新三板掛牌。2015年6月17日,金智教育股票在股轉系統掛牌并公開轉讓。公司股票自2020年3月11日起終止在股轉系統掛牌。

金智教育披露數據前后矛盾,在招股書中披露的財務數據與公司在新三板披露的2017年、2018年數據對不上。

新三板年報顯示,2017年、2018年,金智教育營業收入分別為3.05億元、4.13億元,歸屬于掛牌公司股東的凈利潤分別為3450.34萬元、6029.08萬元。

招股書數據則顯示,2017年、2018年,金智教育營業收入分別為3.02億元、4.07億元,與年報數據分別相差-287.14萬元、-605.97萬元;歸屬于母公司所有者的凈利潤分別為3041.38萬元、6794.58萬元,與年報數據分別相差-408.96萬元、765.5萬元。

招股書顯示,金智教育在申報前的上市輔導和規范階段對股轉公司掛牌期間的財務報表進行調整。申報財務報表會計差錯更正事宜累計對2017年度、2018年度凈利潤的影響分別為-12.38%、13.43%,對2017年末、2018年末凈資產影響分別為-1.47%、2.42%。

金智教育2017年和2018年申報合并報表會計差錯調整主要原因為:1)按合同維度重新列報應收賬款及預收賬款、調整跨期收入,并計提相應的壞賬準備金額;2)阿里云大學業務采用凈額法進行核算;3)成本核算及跨期調整、外購暫估調整,并計提存貨跌價準備金額及存貨轉銷;4)薪酬的跨期調整;5)根據計提政策,補計提相應預計售后服務費;6)房租押金及員工備用金、待攤房租、預付一年以上房租、銷售費用與管理費用之間、預繳的企業所得稅等重分類調整;7)因壞賬準備、可彌補虧損等可抵扣暫時性差異調整遞延所得稅資產;8)財務核算的其他零星調整。

“今日校園”APP私自收集和使用用戶信息

“今日校園”APP是金智教育開發的一款移動應用,亦部署在公司公有云服務平臺中。報告期內,金智教育因“今日校園”APP收集和使用個人信息,分別于2020年8月和11月收到工業和信息化部信息通信管理局、App違法違規收集使用個人信息治理工作組的核查整改通知/通報。

被通知/通報的主要原因為:①APP、SDK未告知用戶收集個人信息的目的、方式、范圍且未經用戶同意,私自收集用戶個人信息;②APP、SDK未向用戶告知且未經用戶同意,私自使用個人信息,將用戶個人信息用于其提供服務之外的目的,特別是私自向其他應用或服務期發送、共享用戶個人信息;③未明示收集的用戶學生證信息等個人信息的目的、方式和范圍。

上市委現場問詢問題

請發行人代表結合行業趨勢、市場地位、現有業務架構和技術水平等情況,進一步說明發行人技術先進性、競爭實力以及募投項目必要性。請保薦代表人發表明確意見。

需進一步落實事項

請發行人用平實易懂的語言補充披露本次募投項目的實際內容及與現有業務架構的關系。請保薦人發表明確核查意見。

《電鰻快報》

熱門

手機版

手機版

相關新聞