2022-05-16 15:02 | 來源:中國經濟網 | 作者:俠名 | [IPO] 字號變大| 字號變小

據招股書顯示,公司募集資金將用于擴張及升級服務網絡,現階段公司每年因服務糾紛或手術事故的退賠金額高達上千萬元,并呈逐年攀升態勢。在服務網絡不斷的擴大的同時,如...

2022年4月,美麗田園醫療健康產業有限公司(以下簡稱“美麗田園”)向港交所遞交上市申請,摩根士丹利、海通國際及華泰國際為其聯席保薦人。

不過近年來,出于盈利能力相對較弱、行業監管趨嚴、合規風險及醫療風險加劇等因素的考慮下,位于醫美產業鏈中游的醫美機構似乎并不在資本的“審美”上。美麗田園雖然在疫情期間業績增長表現優于行業均值,但這或與其儲值會員營銷策略有著密不可分的關系,截至2021年底,美麗田園合約負債占總營收的比率超過75%。

據招股書顯示,公司募集資金將用于擴張及升級服務網絡,現階段公司每年因服務糾紛或手術事故的退賠金額高達上千萬元,并呈逐年攀升態勢。在服務網絡不斷的擴大的同時,如何控制服務質量,減少服務糾紛及手術事故等醫療風險,亦值得關注。

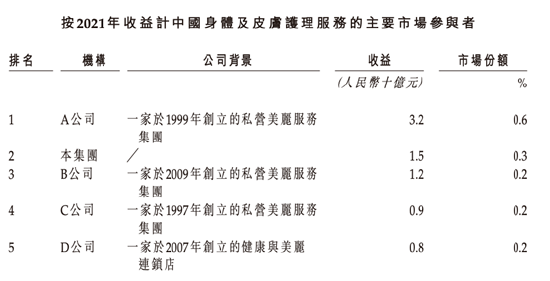

與同行表現迥異 市場占有率僅為0.3%

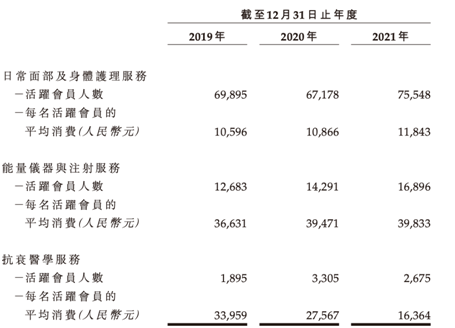

美麗田園成立于1997年,服務涵蓋身體及皮膚護理服務,包括日常面部及身體護理服務、能量儀器與注射服務、抗衰醫學服務。在公司業務中,日常面部及身體護理服務為公司的核心業務,營收占比常年在5成以上;能量儀器與注射服務次之,2021年營收貢獻率約為37.8%;抗衰醫學服務營收占比僅為3.4%。

2021年,在新冠肺炎疫情、獲客難及價格戰等因素影響下,醫療美容機構的表現并不理想,凈利率下滑、虧損更是成為常態。

其中,瑞麗醫美在2021年虧損1769.1萬元,同比轉盈為虧;朗姿股份的醫美業務凈利率連續大幅下挫,2021年僅達3.34%,同比下滑6.5個百分點;于美股上市的醫美國際,凈利潤更是連年虧損;華韓股份凈利潤同比下降13.64%......

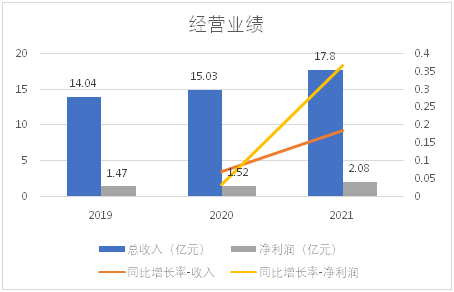

然而,在2020-2021年醫療美容機構整體業績下滑階段,美麗田園卻始終維持著較高的增速,與行業大體表現相異。2019-2021年,公司總收益分別為14.04億元、15.03億元和17.8億元,2020年-2021年分別同比增長7.05%、18.43%;同時期內,公司分別獲得純利1.47億元、1.52億元和2.08億元,2020年-2021年分別同比增長3.4%、36.84%。

(資料來源:美麗田園招股說明書 新浪財經整理 )

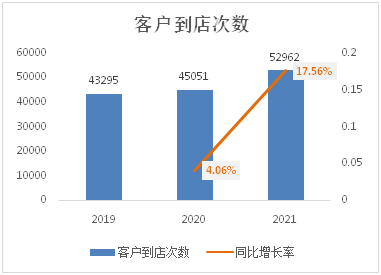

再來看看業務側數據,2019-2021年美麗田園核心業務日常面部及身體護理服務、能量儀器與注射服務的客戶到店次數、活躍會員人數及每位活躍會員平均消費均呈現正增長趨勢。

(資料來源:美麗田園招股說明書 新浪財經整理 )

(資料來源:美麗田園招股說明書)

美麗田園的經營業績和業務數據能在行業弱勢發展保持正增長,會員儲值的營銷方式或起了很大的助推作用。縱使業績增長高出同行,美麗田園的市場份額僅為0.3%。

(資料來源:美麗田園招股說明書)

會員儲值營銷模式下 預收款占總收入比例超75%

截至2021年底,公司在全國共有177家直營店及160家加盟店,旗下品牌包括美麗田園、貝黎詩、秀可兒醫美及研源醫療。美麗田園與貝黎詩門店中,包含35家新成立門店(成立不多于3年的門店)、53家發展中門店(成立3-8年的門店)及66家成熟門店(即已成立至少8年的門店)。

(資料來源:美麗田園招股說明書 新浪財經整理 )

與很多連鎖美發店相似,美麗田園采用的也是“會員儲值”方式,即通過預存一定的資金獲得區別于普通客戶的商品、服務折扣或增值服務。對于消費者而言,通過預儲值的方式可以享受商家優惠;對于商家而言,一次會員儲值,多次回頭消費,相當于只做了一次讓利營銷活動,即可擁有一批穩定的客源。或許正是受益于該會員儲值政策,美麗田園在疫情期間仍可保持業績正增長。

據新浪財經了解,美麗田園的全國會員卡(2015年版)根據入卡費用遞增,可分為銀卡(6000元)、金卡(16000元)、鉆石卡(38000元)、至尊卡(80000元)、至尚卡(180000元),入卡費用越高,對應服務折扣越高。

受儲值會員政策影響,美麗田園的合約負債高企。2019-2021年,公司合約負債分別為9.15、11.55、13.48億元,分別占同期總資產的50.30%、54.92%、54.42%;占同期總收入的65.17%、76.85%、75.73%。

如此高的預收款占比,也給美麗田園帶來一定的經營風險。眾所周知,在醫療美容、餐飲及教育行業,儲值會員模式是普遍存在的,在誕生之初本來是件好事,對消費者來說,可通過儲值會員存款享受到最優惠的價格,對于企業來說,也能夠有充足的現金流。

好景不長,近年來,醫療美容、餐飲、教育行業頻繁發生倒閉跑路、用戶欠薪維權的群體性事件,儲值會員這種寅吃卯糧的經營模式也屢屢遭受質疑。美麗田園動輒數十萬的儲值會員制度,是否存在一定的經營風險,仍有待進一步觀察。

醫美上市難+強監管時代 美麗田園或難沖關

近年來,國內醫美監管趨嚴,合規風險劇增。2021年6月,國家衛健委等八部門發布《打擊非法醫療美容服務專項整治工作方案》,同年8月,市場監管總局又發布了《醫療美容廣告執法指南(征求意見稿)》,明確指出要依法整治各類醫療美容廣告亂象,監管重點在于非法醫美活動以及過度營銷“容貌焦慮”獲客等。

在強監管環境之下,疊加醫美產業鏈中游盈利能力弱、競爭激烈等因素,醫美行業上市之路頗為坎坷,許多醫美行業相關公司的IPO項目均未獲通過。如國內領先私立醫療美容機構伊美爾曾于2021年8月遞表,直至2022年2月招股書失效亦未獲通過;醫美面膜生產制造商敷爾佳于2021年遞表,至今未獲通過;創爾生物更是因為不符合科創資格撤回科創板IPO,轉戰北交所。

雖說美麗田園在疫情期間表現不錯,但是其盈利實力遠低于醫美產業鏈上游,同時也仍存在著一定的合規風險及醫美醫療風險。

據公司招股書披露,美麗田園每年因服務糾紛或手術事故的退賠金額高達上千萬元,并呈逐年攀升態勢。2019—2021年,美麗田園向客戶作出的退款及賠償總額分別約為1010萬元、1930萬元及2190萬元。

例如,2019年,一名客戶在美麗田園一家直營店接受眼瞼整形手術約兩個月后,因視網膜中央動脈阻塞損害視力,控告公司并要求作出損害賠償。法院最終判決這家直營店賠償損失10.91萬,理由是手術前未有告知客戶此特定風險。

多重因素影響下,美麗田園成功登陸港交所的概率或不大,最終結果仍有待進一步觀察。

《電鰻快報》

熱門

手機版

手機版

相關新聞