2022-05-17 14:08 | 來源:中華網 | 作者:俠名 | [IPO] 字號變大| 字號變小

??天鍵股份在招股書中提示了客戶高度集中的風險,2019年、2020年及2021年,天鍵股份向前五大客戶的銷售收入合計分別為3.96億元、10.69億元及12.13億元,占營業收入的比例...

中華網財經了解到,近日,天鍵電聲股份有限公司(下稱“天鍵股份”)更新招股書,擬登陸創業板,華英證券為保薦機構,擬募集資金6億元。天鍵股份本次公開發行新股數量不超過2,906萬股,占發行后總股本比例不低于25%,本次發行不涉及股東公開發售股份。

成立于2015年4月的天鍵股份主營業務為微型電聲元器件、消費類、工業和車載類電聲產品、健康聲學產品的研發、制造和銷售。公司主要產品為各類耳機產品,包括頭戴式耳機(無線頭戴、有線頭戴)、TWS耳機、入耳式耳機(無線入耳式、有線入耳式);

天鍵股份在招股書中提示了客戶高度集中的風險,2019年、2020年及2021年,天鍵股份向前五大客戶的銷售收入合計分別為3.96億元、10.69億元及12.13億元,占營業收入的比例分別為71.49%、85.08%及86.01%,對前五大客戶高度依賴。天鍵股份表示如果未來公司與主要客戶的合作關系發生不利變化,或主要客戶的經營情況出現不利情形,從而降低對公司產品的采購,將可能對公司的盈利能力與業務發展產生不利影響。

對哈曼集團高度依賴營收占比接近六成

招股書顯示,2019年、2020年和2021年,天鍵股份對哈曼集團的銷售收入分別為1.48億元、7.85億元及8.28億元,占各期營業收入比重分別為26.75%、62.47%及58.71%,值得注意是,2021年占比高達58.71%。

公開信息顯示,哈曼集團成立于1980年1月31日,于2017年被韓國三星電子收購。哈曼集團在全球音頻產品的研發和制造領域里處于領導地位,產品包括汽車音響、專業級音響及耳機、消費級音響及耳機等。天鍵股份與哈曼集團自2015年開始合作,向其銷售的產品包括TWS耳機、頭戴式耳機及入耳式耳機。未來若哈曼集團的經營、采購戰略發生較大變化,或公司與哈曼集團的合作關系被其他供應商替代,或由于公司產品質量等自身原因導致公司無法與哈曼集團保持穩定的合作關系,將對公司經營產生不利影響。

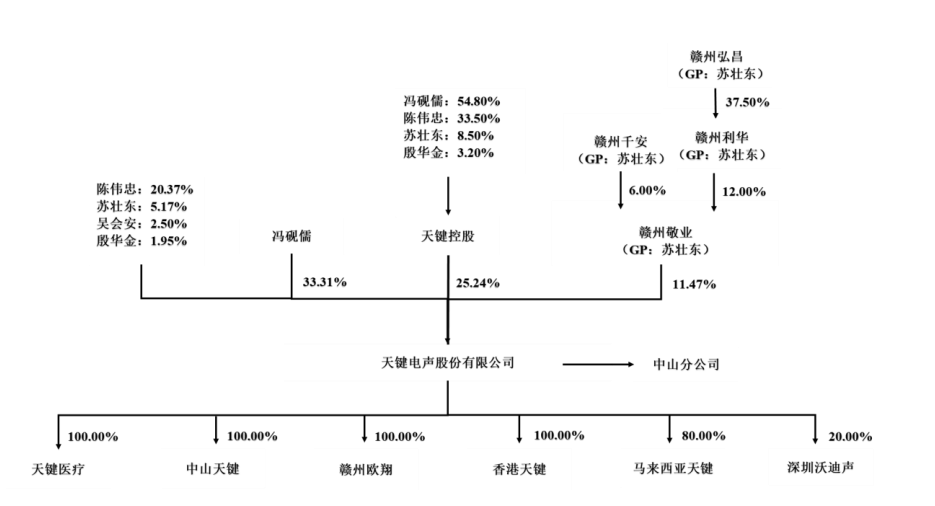

股權結構上,馮硯儒直接持有公司33.31%的股份,為控股股股東,其持股54.80%的天鍵(廣州)投資控股有限公司持有公司25.24%的股份。馮硯儒合計可以控制公司超半數表決權,為公司實際控制人。

去年營收14.11億

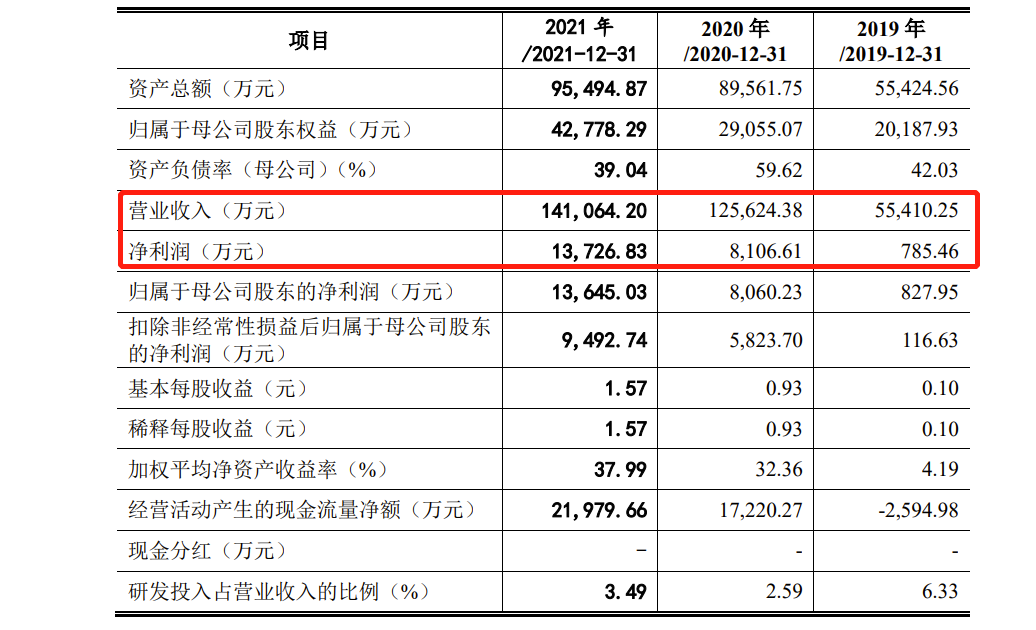

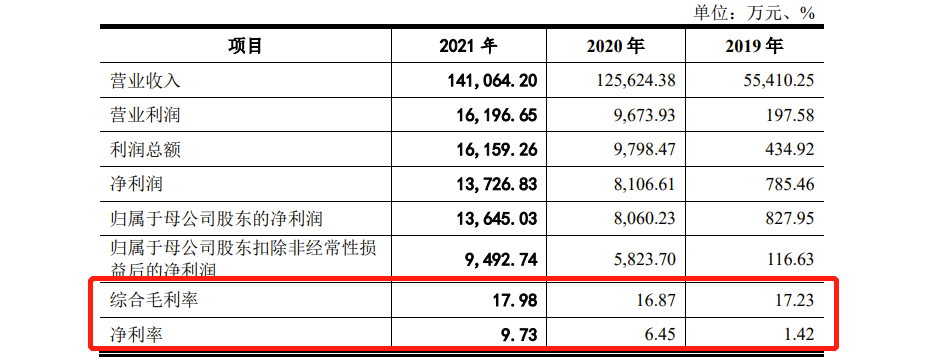

財務數據方面,根據招股書,在2019年-2021年(下稱:報告期),天鍵股份實現營收分別為5.54億元、12.56億元、14.11億元,同期凈利潤分別為785.46萬元、8,106.61萬元、1.37億元;扣非后凈利潤分別為116.63萬元、5,823.70萬元、9,492.74萬元。

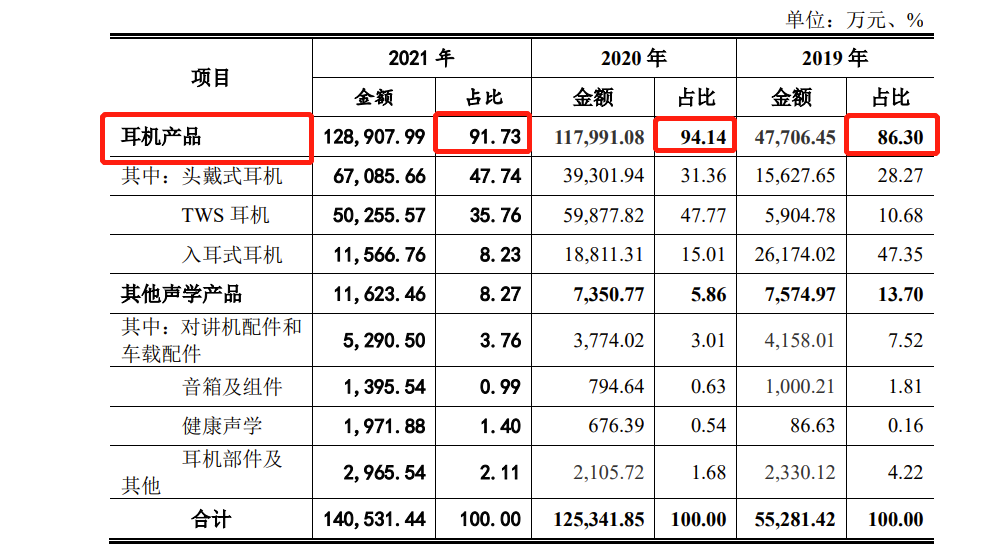

主營業務收入分產品構成方面,天鍵股份主營業務收入包括耳機產品和其他聲學產品的收入,主要由耳機產品收入構成。2019年、2020年和2021年,公司耳機產品收入占公司主營業務收入的比例分別為86.30%、94.14%、91.73%。

細分來看,耳機產品主要分為頭戴式耳機、TWS耳機和入耳式耳機。頭戴式耳機包括有線頭戴耳機、無線頭戴耳機;入耳式耳機包括有線入耳式耳機、無線入耳式耳機。頭戴式耳機收入占比較大,2019年、2020年和2021年,其收入占公司主營業務收入的比例分別為28.27%、31.36%和47.74%。此外,報告期內公司TWS耳機業務大幅擴張,2019年、2020年和2021年,其收入占公司主營業務收入的比例分別為10.68%、47.77%、35.76%,成為公司主要產品。

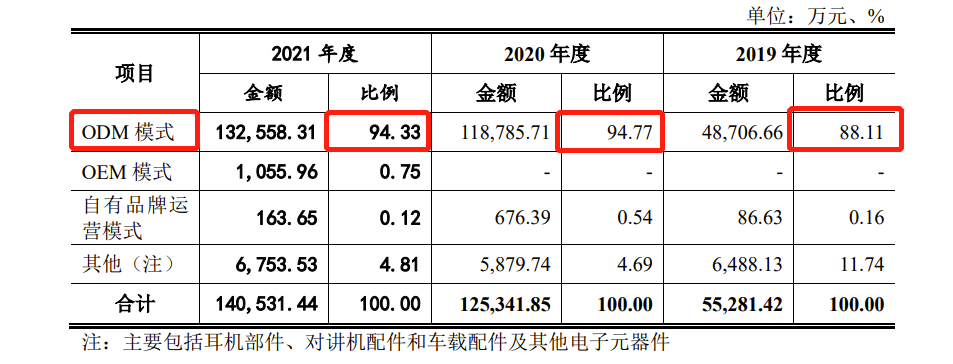

天鍵股份主要經營模式分為ODM、OEM與自有品牌運營三種模式,主要以ODM運營模式為主。報告期內,ODM模式占比分別為88.11%、94.77%、94.33%。

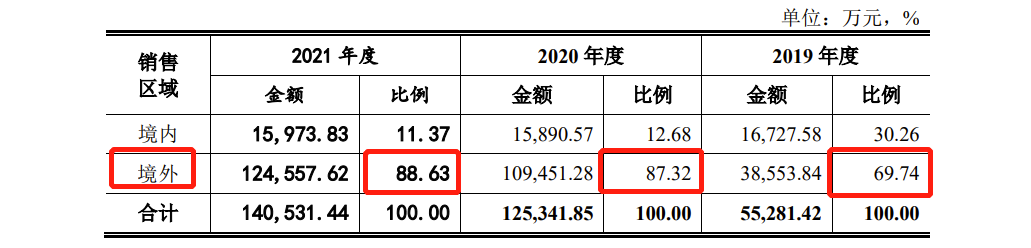

公司產品以外銷為主,境外銷售收入分別為3.86億元、10.95億元和12.46億元,占主營業務收入的比例分別為69.74%、87.32%和88.63%。外銷客戶主要集中在北美洲、歐洲等地區。

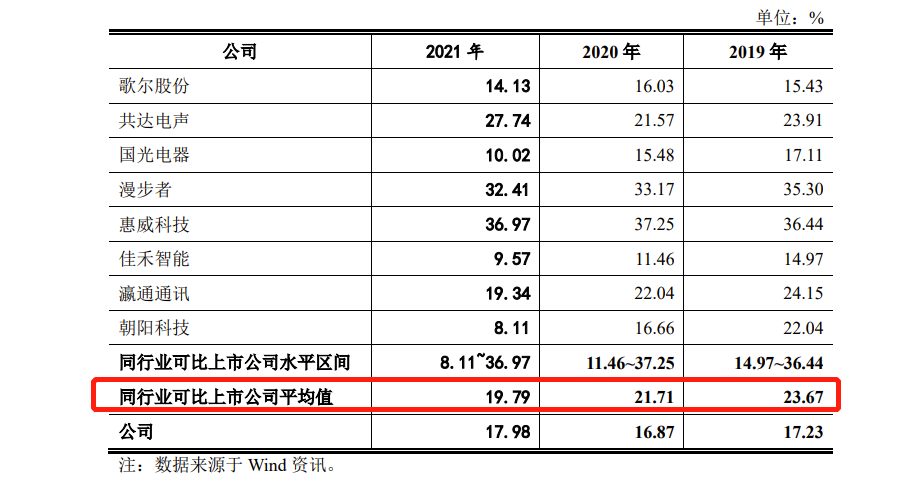

毛利率低于同行

毛利率方面,2019年、2020年和2021年,天鍵股份綜合毛利率分別為17.23%、16.87%、17.98%。天鍵股份表示,公司產品的綜合毛利率受市場供求狀況、議價能力、行業競爭情況、原材料市場價格、人力成本、產品構成等多種因素綜合影響,未來若影響毛利率的因素出現較大不利變化,毛利率可能存在下滑的風險。

凈利率方面,2019年、2020年和2021年,天鍵股份凈利率分別為1.42%、6.45%、9.73%。

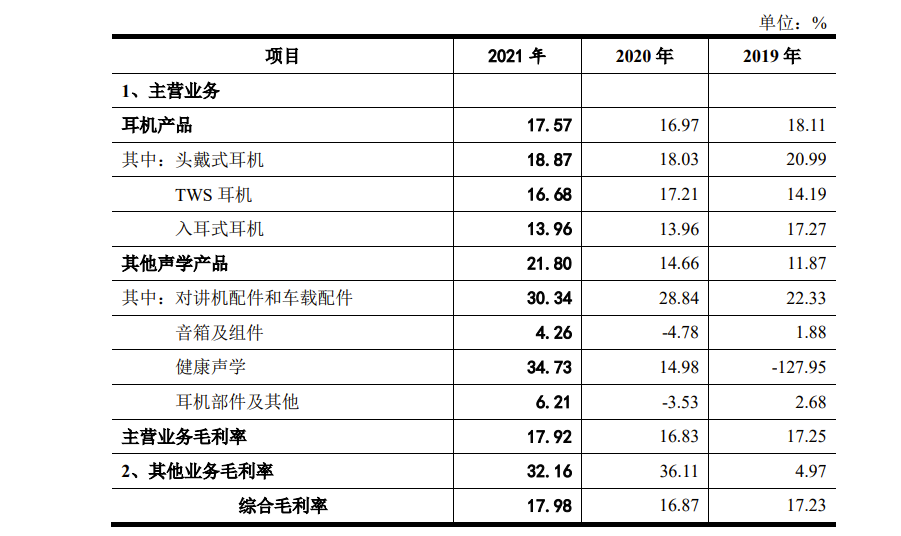

細分來看,2019年、2020年和2021年,公司頭戴式耳機業務毛利率分別為20.99%、18.03%和18.87%,總體保持穩定但略有下降,2020年,入耳式耳機的毛利率較2019年有所下降,2019年、2020年、2021年,無線入耳式耳機的銷售量占入耳式耳機整體銷售量的比例分別為4.44%、3.70%、3.33%。

而與同行相比,天鍵股份綜合毛利率低于行業平均值,公司解釋為主要是因為漫步者、惠威科技為品牌商,其毛利率相對較高,拉高同行業平均水平所致。

2019年經營活動現金流量凈額為負

招股書披露,2019年、2020年和2021年,天鍵股份經營活動產生的現金流量凈額分別為-2,594.98萬元、1.72億元、2.2億元。其中2019年度經營活動產生的現金流量凈額為負值,公司解釋為主要是因為TWS耳機業務特別是哈曼集團的銷售額大幅擴張,2019年第四季度對哈曼集團的營業收入同比大幅增長,而哈曼集團的賬期基本為90天,導致2019年第四季度收入產生的現金流入較少。

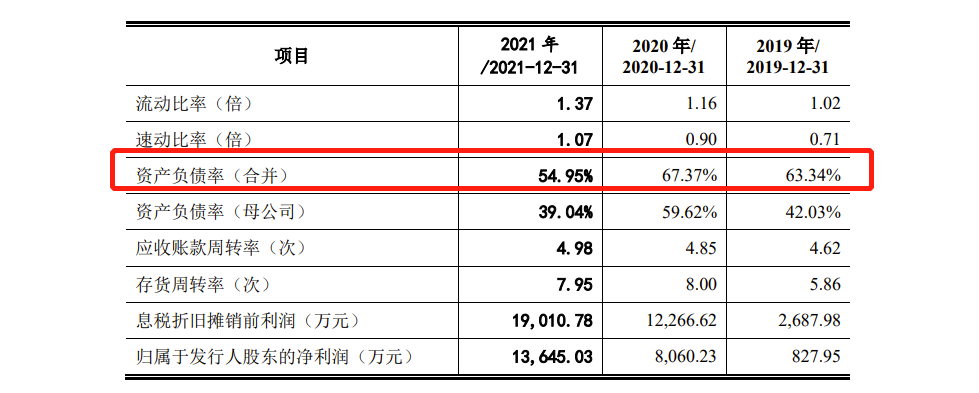

2020年資產負債率高達67.37%

中華網財經翻閱招股書發現,2019-2021年天鍵股份資產負債率(合并)分別為63.34%、67.37%、54.95%,其中2020年資產負債率高達67.37%,到了2021年下降至54.95%,而報告期內,研發投入占營業收入的比例分別為6.33%、2.59%、3.49%。

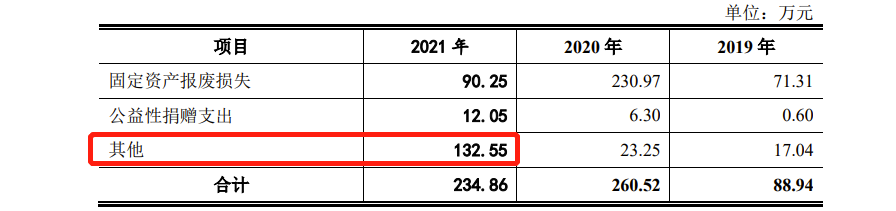

去年因員工交通事故計提補償金79.5萬

中華網財經注意到,2021年天鍵股份營業外支出,“其他”營業外支出金額較大為132.55萬元,公司解釋為主要是當期因員工交通事故計提補償金79.50萬元,以及對供應商的賠款23.46萬元。

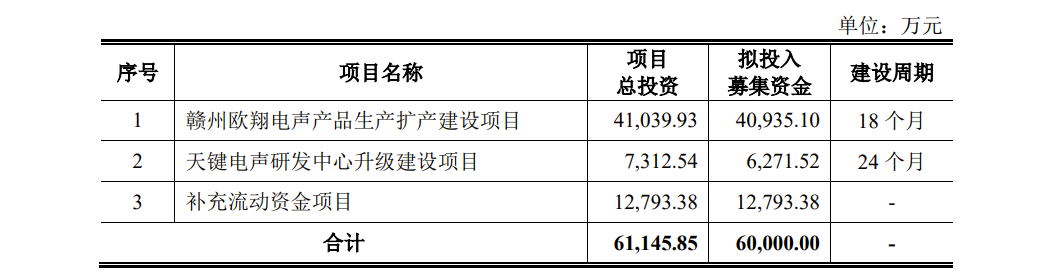

天鍵股份此次IPO募集資金將用于贛州歐翔電聲產品生產擴產建設項目、天鍵電聲研發中心升級建設項目及補充流動資金。

對哈曼集團重度依賴的天鍵股份能否順利上市,中華網財經后續將持續關注!

《電鰻快報》

熱門

手機版

手機版

相關新聞