2022-06-10 08:41 | 來源:電鰻財經 | 作者:林笑 | [IPO] 字號變大| 字號變小

?研究萬邦醫藥資料發現,萬邦醫藥存在人才隊伍不足、客戶集中、公司規模小等諸多問題,從而造成公司競爭能力不足,收款難等。...

《電鰻財經》林笑/文

近日,安徽萬邦醫藥科技股份有限公司(以下簡稱萬邦醫藥)已向深交所更新了招股說明書,截止6月9日,萬邦醫藥審核狀態顯示“已問詢”。

招股書顯示,萬邦醫藥主要提供藥學研究服務和臨床研究服務(CRO)。其中,藥學研究服務包括仿制藥開發,一致性評價服務;CRO包含具體包括臨床試驗運營、臨床試驗現場管理、生物樣本分析及數據管理與統計分析環節。

據萬邦醫藥招股書顯示,CRO是萬邦醫藥主要收入來源。其中,2021年CRO服務收入約1.5億元,占總收入超過74.7%;藥學研究收入占比較低,僅有4594.46萬元,占比僅有22.92%。

研究萬邦醫藥資料發現,萬邦醫藥存在人才隊伍不足、客戶集中、公司規模小等諸多問題,從而造成公司競爭能力不足,收款難等。

CRO收入僅為龍頭企業2.77%

國內CRO行業快速發展,Frost&Sullivan 預計未來幾年還將維持 24.84%的年復合增長率,不過CRO行業競爭格局已經形成,而萬邦醫藥還仍然處于成長初期,并且有業務規模小等問題。

招股書顯示,從2019年至2021年(以下簡稱“報告期內”),萬邦醫藥收入分別為1.03億元、1.39億元和 2.11億元,分別實現凈利潤 2649萬元、5451.56萬元和8187.03萬元。

《電鰻財經》注意到,CRO行業排頭兵泰格醫藥從2019年至2021年收入分別為28.03億元、31.92億元和52.14億元;對應的實現凈利潤分別為8.42億元、17.5億元和28.74億元。

收入規模上,萬邦醫藥2021年CRO收入約1.5億元,對比泰格醫藥同期收入為52.14億元,康龍化成同期收入為74.44億億;萬邦醫藥與泰格醫藥、康龍化成收入對比分別為2.88%、2.02%。

雖然,據 Frost&Sullivan 的統計,我國2016年CRO行業市場規模為220億元,到2020年行業市場規模增長至522億元,年均復合增長率達到24.11%;并且Frost&Sullivan預測國內CRO市場仍將維持 24.84%的年復合增長率,2025年增長至1,583億元規模,相對于發達國家仍然處于行業發展初期。

但是,據了解目前國內CRO行業競爭格局已現。雖然國內主要企業只占據國內大概40%左右,但是市場份額正在加劇集中。其中,藥明康德市場份額約占16%,康龍化成市場份額約占6%,泰格醫療市場份額約占4%,這些頭部企業已形成了明顯的競爭優勢,將壓縮小企業的生存空間,逐漸形成寡頭競爭格局。

萬邦醫藥是CRO行業內的小公司,在行業中競爭中將會受到龍頭企業等相關公司的擠壓,造成市占率低,生存空間有限。

另外,《電鰻財經》注意到,萬邦醫藥不僅存在業務規模小的問題,還存在人才隊伍明顯不足,競爭優勢不顯等問題。

技術人才僅為行業龍頭1.78%

眾所周知,CRO行業是人才密集型服務行業,對技術人才要求非常高,企業競爭最終是人才隊伍的競爭,特別是高端人才的競爭。為了緊跟行業的快速發展步伐和在行業內激烈競爭中穩固企業競爭地位,高端人才隊伍是企業競爭的關鍵。

據招股說明書顯示,截至2021年期末,萬邦醫藥共有員工228人。其中,本科及以上學歷194人,碩士及以上學歷人員僅有27人,研究生以上學歷人才占員工總數的比例為 11.84%。

《電鰻財經》注意到,CRO行業龍頭泰格醫療共有員工8326人,本科及以上學歷5283人,碩士及以上學歷人員1648人,研究生以上學歷人才占員工總數的比例為19.79%;康龍化成共有員工14923人,本科及以上學歷7798人,碩士及以上學歷人員僅有4321人,研究生以上學歷人才占員工總數的比例為28.96%。

萬邦醫藥對比行業內排頭企業在人才隊員建設方面還有很大的差距,特別是研究生以上學歷高端人才只有泰格醫療的1.64%,是康龍化成的0.63%。

因此,萬邦醫藥與泰格醫藥和康龍化成收入對比(分別為2.77%、2.02%)、人才對比(分別為1.64%、0.63%)的比較,在收入和人才對比比較中發現,萬邦醫藥高端人才嚴重不足,專業技術人才存在巨大缺口,急需引進大量的專業人才,特別是研究生以上的高端人才;另外,培養和引進人才也會相應增加萬邦醫藥的管理費用和研發費用,從而促使公司毛利率下降等問題。

對于CRO行業,高端技術人員是公司的核心競爭力,也是影響公司在行業中公司地位位,從而影響公司收款能力。

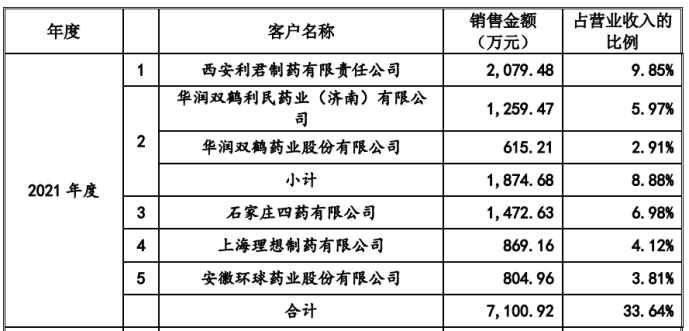

客戶過度集中 3成以上收入來自5家企業

截止報告期內,萬邦醫藥主要客戶群體是國內中型醫藥企業。公司33.64%以上的收入來源于國內5個企業;18.73%以上收入來源于2個企業。

表1.萬邦醫藥主要客戶表

數據來源于:招股書

據資料,從客戶集中度了解到,萬邦醫藥收入主要依賴西安利君制藥有限責任公司、石家莊四藥有限公司、華潤雙鶴、上海理想制藥有限公司和安徽環球藥業股份有限公司 5家公司。

特別是萬邦醫藥18.73%收入來源于西安利君制藥有限責任公司和華潤雙鶴兩家公司;公司收入來源過度集中,會造成萬邦醫藥收入來源過度依賴,影響該公司收入的安全性、議價能力和收款能力等。

報告期內,萬邦醫藥應收賬款和合同資產合計余額分別為1393.59 萬元、2867.69 萬元及 5404.97 萬元,占當期營業收入的比例分別為 13.52%、20.61%及 25.60%,報告期各期應收賬款周轉率分別為 8.31、6.53 及 5.10。

因此,在宏觀經濟周期下行和疫情影響下,醫藥研發市場變化、客戶的財務狀況發生不利變化和客戶新藥上市推廣延遲等問題。萬邦醫藥應收賬款和合同資產逐年快速增加,公司存在應收賬款回收速度變慢甚至有不能應收賬款的可能,并將導致公司的應收賬款周轉率下降和壞賬損失增加,從而對公司的盈利能力造成重大不利影響。

《電鰻快報》

熱門

手機版

手機版

相關新聞