2022-07-04 14:18 | 來源:資本邦 | 作者:俠名 | [科創板] 字號變大| 字號變小

康鵬科技是一家深耕于精細化工領域的技術驅動型企業,主要從事精細化學品的研發、生產和銷售。產品主要為新材料及醫藥和農藥化學品,新材料產品主要覆蓋顯示材料、新能源電...

近日,資本邦了解到,上海康鵬科技股份有限公司(下稱“康鵬科技”)謀求科創板上市獲上交所受理,本次擬募資10億元。

圖片來源:上交所官網

康鵬科技是一家深耕于精細化工領域的技術驅動型企業,主要從事精細化學品的研發、生產和銷售。產品主要為新材料及醫藥和農藥化學品,新材料產品主要覆蓋顯示材料、新能源電池材料及電子化學品、有機硅材料等領域,向下游銷售定制的醫藥和農藥化學品屬于CDMO業務。

圖片來源:公司招股書

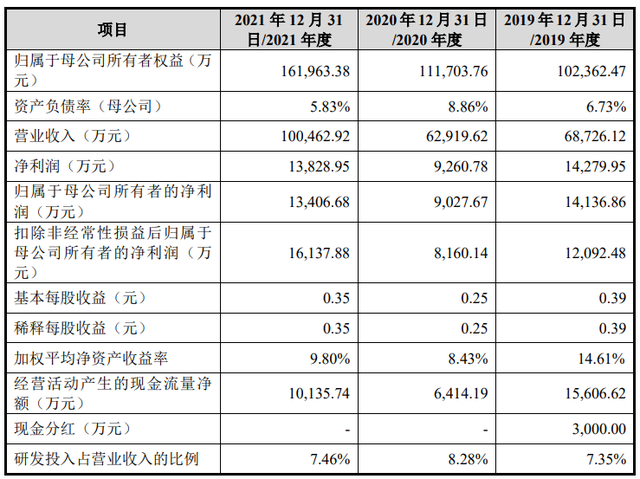

財務數據顯示,公司2019年、2020年、2021年營收分別為6.87億元、6.29億元、10.05億元;同期對應的歸母凈利潤分別為1.41億元、9027.67萬元、1.34億元。

根據畢馬威會計師出具的畢馬威華振審字第2201832號無保留意見的《審計報告》,公司2021年度實現營業收入100,462.92萬元,2020年度、2021年度歸屬于母公司所有者的凈利潤(以扣除非經常性損益前后較低者為計算依據)分別為8,160.14萬元和13,406.68萬元。同時,考慮A股行業分類與發行人相同的企業在境內市場的估值情況,預計發行人發行后市值不低于人民幣10億元。

因此,根據《上海證券交易所科創板股票發行上市審核規則》第二十二條,發行人選擇的具體上市標準為“(一)預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5,000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元”。

本次擬募資用于蘭州康鵬新能源科技有限公司2.55萬噸/年電池材料項目(一期)一階段、補充流動資金。

圖片來源:公司招股書

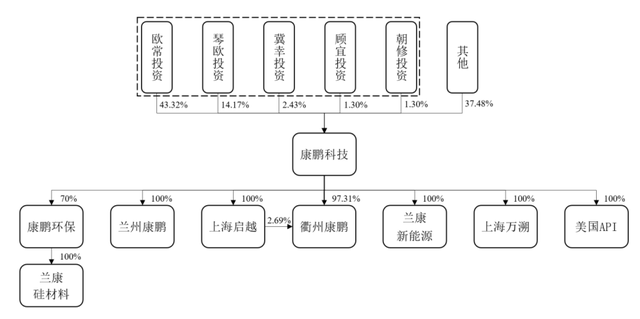

本公司控股股東為歐常投資,本公司實際控制人為楊建華家族。

值得一提的是,公司實際控制人曾在境外搭建紅籌架構,并以ChemspecInternational為境外上市主體于2009年6月在紐交所上市,發行人為ChemspecInternational間接持股100.00%股權的中國境內公司。2011年,ChemspecInternational完成私有化并從紐交所退市。2018年,為進行境內IPO,發行人拆除了其境外紅籌架構,轉為內資企業。ChemspecInternational在紐交所上市期間,不存在被境外證券監管機構予以處罰的情形。

圖片來源:上交所官網

資本邦注意到,這不是康鵬科技第一次闖關科創板,公司在2019年12月25日首度闖關科創板上市獲上交所受理,彼時擬募資7億元,經過四輪問詢,2021年3月17日迎來科創板IPO上會,會上公司科創板IPO未獲通過。

會上,康鵬科技實控人控制的同一企業因污染環境罪及公司在在審期間發生多起安全事故和環保違法事項等導致的業績下滑等被關注。

具體看來,根據申請文件,泰興康鵬與康鵬科技被同一實際控制人控制,前者因委托無資質方處置危險廢物構成污染環境罪。

鑒于此,上市委要求康鵬科技代表說明:(1)泰興康鵬上述犯罪行為相關業務與發行人業務是否緊密關聯,發行人與其外協定價是否公允,上述模式是否降低了泰興康鵬和發行人相應環保成本和風險;(2)發行人實際控制人是否對泰興康鵬犯罪行為存在管理或其他潛在責任,此后將泰興康鵬剝離給張時彥是否存在關聯交易非關聯化情形;(3)相關重組及蘭州康鵬的業務是否會導致新的環保和安全生產風險,增加相應的成本費用。

根據申請文件,康鵬科技報告期及在審期間發生多起安全事故和環保違法事項,導致重要子公司停工停產,進而導致公司重要業務和經營業績大幅下滑。

對此,上市委要求康鵬科技代表說明:(1)衢州康鵬停工停產的原因及標準,是否與事故發生在核心生產環節、受處罰嚴重程度有關;(2)發行人及包括衢州康鵬、上海萬溯、浙江華晶在內的重要子公司生產技術、安全和環保管理、資質等相關內控是否存在重大缺陷,相關整改是否完畢;(3)發行人業務是否存在高污染、高環境風險事項及相應的內控措施。

根據申請文件,康鵬科技轉讓萬溯眾創100%股權的直接目的是轉讓相關不動產。上市委要求公司代表說明該次交易是否需要繳納土地增值稅,是否存在被追繳風險。

針對本次科創板IPO,康鵬科技在招股書中特別提醒投資者注意以下事項:

一、衢州康鵬安全生產事故

(一)兩起事故具體情況

2020年2月24日及4月22日,發行人子公司衢州康鵬發生兩起生產安全事故(以下分別簡稱“‘224’事故”及“‘422’事故”),具體情況詳見“第七節公司治理與獨立性”之“六、發行人最近三年內合法合規情況”。

1、“224”事故情況

“224”事故發生后衢州康鵬立即全廠范圍內停止生產、主動向政府相關部門匯報了事故的整個過程并積極配合事故調查組的調查工作,并在停產期間主動對全廠進行了全面排查,并采取了相應改進措施。同時,衢州市應急管理局牽頭組織“224”事故調查組已對該事故進行調查并出具事故調查報告,衢州市人民政府已對事故調查報告相關內容出具同意的批復意見。衢州市應急管理局于2020年4月8日作出《整改復查意見書》((衢)應急復查[2020]B01號),同意衢州康鵬在確保安全的前提下有序恢復除精餾五車間外其他車間生產作業活動。

2020年4月20日,衢州市應急管理局向衢州康鵬出具《情況說明》,確認上述事故“為一般生產安全事故,不屬于較大和重大生產安全事故,上述情形不屬于重大違法違規行為”。

2、“422”事故情況

“422”事故發生后衢州康鵬立即停止全廠范圍內的生產工作,主動向政府主管部門匯報事故情況,在第一時間成立由衢州康鵬牽頭、外部專家參與的“422”事故調查組對事故發生原因進行調查,并向衢州市應急管理局提交事故調查報告。

衢州市應急管理局于2020年5月14日出具說明,確認“依據《生產安全事故報告和調查處理條例》,該事故為無人員傷亡的一般生產安全事故,不屬于較大和重大生產安全事故,上述情形不屬于重大違法違規行為”。衢州市應急管理局已于2020年8月同意衢州康鵬復產,衢州康鵬包括精餾五車間在內的所有生產車間均有序恢復相關作業活動。

2020年9月,衢州市應急管理局出具《情況說明》,說明“422”事故已調查處理完畢,其不會就該事故對衢州康鵬作出處罰。自2020年8月復產以來,衢州康鵬持續保持安全穩定生產運行。

衢州康鵬“224事故”及“422事故”主要系疫情期間工人在復工初期操作不當所致,發生事故的環節均不屬于核心生產環節且屬于一般安全生產事故,所涉違法行為不屬于重大違法行為。前述事故發生后,衢州康鵬對其安全生產情況進行了全面排查及整改,且相關整改措施已經第三方安全評價機構驗收并經衢州市應急管理局同意后全面復工復產。

(二)公司內控制度完善且不斷強化

報告期內,衢州康鵬相關違法事項的發生主要系工人在復工初期操作不當所致,發行人均已及時整改,不屬于內部控制制度重大缺陷導致的違法情形。事故發生后,發行人與衢州康鵬組織精干技術力量開展安全生產自查,聘請第三方安全評價機構,聯合由浙江省應急管理廳指導、衢州市應急管理局安排部署、浙江省安全生產科學研究院組織的專家組對衢州康鵬全廠的安全生產情況進行了檢查。

衢州康鵬進行了相應整改并進一步加強完善了相關安全管理環節,具體整改措施如下:(1)設備自動化提升:聘請具有資質的工程設計公司對相關生產環節進行自動化升級改造,提高相關裝置自動化程度并增加安全控制環節;(2)優化操作流程:優化事故車間操作流程;(3)加強安全管理措施;(4)完善制度建設:修訂完善了《變更控制管理程序》《領導干部帶班管理制度》《員工獎懲管理制度》《車間交接班管理制度》《主批記錄/生產批記錄管理規程》《風險分級管理制度》《自動化儀表控制系統管理及維護制度》,新增了《巡回檢查制度》《操作規程管理制度》等;(5)加強人員培訓考核。

在安全生產方面,發行人已制定《安全委員會組織及職責》《安全崗位責任制》《防火、防爆、防塵、防毒制度》《危險化學品安全管理制度》《易制毒化學品安全管理制度》《事故報告與調查規定》《安全培訓管理制度》等制度及生產相關操作規程,在安全責任、安全生產管理措施、危化品及易制毒化學品安全管理及事故應急管理等方面做出規定,明確相關責任主體、安全管理措施及事故應急管理流程等事項。

此外,發行人聘請了專業的安全咨詢服務機構,對發行人在安全投入、工藝先進性、主要設備的先進性、消防安全、電氣安全、特種設備安全、安全管理體系、安全運行狀況、重大事故隱患判定、生產安全事故應急預案、危險化工工藝、重大危險源、人身傷害事故整改閉環情況及項目建設等方面是否滿足相關法律法規、及標準規范的要求進行系統性核查并發表意見,評審認定發行人的安全管理符合安全生產條件。

綜上所述,發行人的內控制度完善,不存在重大缺陷,且針對安全事故涉及的操作規程事項已根據第三方機構和外部專家意見進一步完善生產作業安全管理措施,并進一步加強了公司的安全生產管理,衢州康鵬自復產以來均保持安全穩定生產,目前公司所有生產主體的安全管理符合安全生產條件。

(三)停工停產未對發行人持續經營能力構成重大不利影響

1、停工停產對發行人LiFSI經營業績的影響

發行人LiFSI產品僅在衢州康鵬投產,衢州康鵬停工停產導致LiFSI產品的銷售收入同比下滑。2020年,發行人LiFSI的銷售收入同比下降20.00%。2021年,停工停產對發行人LiFSI經營業績的影響已經消除,當年LiFSI銷售收入同比增長91.76%。

2、客戶訂單執行情況的影響

衢州康鵬停工停產主要影響公司LiFSI產品的訂單執行,自衢州康鵬復工后,發行人的LiFSI訂單執行已恢復正常。同時隨著LiFSI新產線的陸續投產,2021年,公司LiFSI產量和銷量分別較2020年增長178.75%、142.02%。

3、發行人經營業績情況

隨著衢州康鵬復工復產、新冠疫情防控取得進展及蘭州康鵬部分產品開始生產銷售,發行人2020年下半年起經營業績已呈現增長趨勢,2020年下半年、2021年度實現營業收入38,241.63萬元、100,462.92萬元,相較于上年同期上升8.47%、59.67%;實現扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為5,645.23萬元、16,137.88萬元,相較于上年同期上升23.56%、97.76%。自衢州康鵬復產之日起至2021年末,2020年下半年、2021年發行人LiFSI產品產量分別為227.18噸、772.75噸,產銷率均超過90%,產量及產銷率均實現較大幅度增長。

綜上,衢州康鵬停工停產對發行人2020年上半年經營業績造成了一定影響,自2020年8月復工以來持續保持安全穩定生產運行,發行人生產經營業績持續增長,具有持續經營能力。

二、風險因素提示

(一)安全生產風險

2020年2月及4月,發行人子公司衢州康鵬主要系疫情期間工人在復工初期操作不當發生兩起生產安全事故,并導致衢州康鵬停工停產,2020年8月,衢州康鵬取得復工通知并恢復生產。

康鵬科技生產過程中的主要設備為反應釜,因此公司在生產過程中對生產設備的管理系安全管理的重點。此外,公司生產過程中使用的部分原料為易燃、易爆、腐蝕性或有毒危險化學品,對運輸、存儲、使用有著較高的要求。如果公司在未來生產規模擴大的過程中,未能持續健全安全生產體系并有效執行,或公司在安全管理環節發生疏忽、員工操作不當、設備故障未能得到及時檢測和維修,將可能引發火災、漏電、燙傷、危化品泄露、爆炸等安全事故,并可能造成較大的經濟損失。

另外,根據國家政策,化工企業需入園集中管理,若園區內其他化工企業發生重大生產安全事故,將導致園區公共設施的受損、園區管理政策的調整,進而可能影響公司正常生產經營。

(二)環境保護的風險

由于精細化工行業技術含量高、工藝復雜,在生產過程中可能產生污水、廢氣或固體廢棄物,需要經處理達標后排放或者委托有資質的第三方處置,國家在環保方面也提出了更高的要求,并加大了環保執法力度。因此環保問題歷來是化工行業需要重點關注的問題。

從長遠來看,環保要求的提高有利于精細化工行業提高風險防范意識,有利于行業的長期健康發展;但短期內會加大精細化工行業的生產成本,降低企業的利潤空間。倘若發生環保事故,會對公司的正常生產經營造成不利影響。同時,發行人也面臨由于國家或所在園區環保政策變化帶來的停工、停產風險。

此外,隨著國家對環境保護問題的日益重視和社會對環保要求的進一步提高,國家有可能會制訂更加嚴格的環保標準和規范,可能增加公司的環保支出和成本,從而影響公司經營業績的穩定增長。

(三)客戶相對集中風險

報告期內,公司的客戶主要為國內外顯示材料、新能源電池材料及電子化學品生產廠商及貿易商。報告期內,公司對前五大客戶銷售收入占當期營業收入的比例分別為59.65%、55.97%和56.42%。報告期內,公司對前五大客戶的銷售收入占當期營業收入的比例總體呈下降趨勢。公司客戶相對集中,原因系:(1)公司生產的液晶顯示材料主要用于生產終端液晶混晶,下游行業長期被三大國際巨頭德國默克、日本JNC和日本DIC壟斷,三大巨頭全球市場占有率超過80%;

(2)公司生產的新一代新能源電池電解質鹽LiFSI產品主要應用于新能源汽車動力電池中的電解液,國內電解液龍頭企業天賜材料、國泰華榮及新宙邦市場占有率超過40%。因下游行業市場集中度高,公司客戶相對集中符合行業特征。

短期內,在來自主要客戶的銷售收入占比較高的情況下,若公司因產品和服務質量不符合主要客戶的要求導致雙方合作關系發生重大不利變化,或主要客戶市場占有率下降導致其采購量減少,或下游行業增長放緩,或主要客戶因經營狀況發生較大風險,或發生不再續約、違約等情形,公司在短期內無法開拓新客戶,將對公司的經營業績造成不利影響。

(四)產品降價風險

公司主要生產和銷售的顯示材料和新能源電池材料及電子化學品在報告期內部分主要產品的平均價格有所下降。其中,顯示材料報告期內前五大主要產品在2021年、2020年的平均銷售單價較上一年度變動幅度分別為-15.41%、-8.50%。

新能源電池材料及電子化學品主要產品LiFSI的銷售單價亦逐年下降,2021年及2020年銷售單價較上一年度變動幅度分別為-20.77%、-15.67%。

若公司未來未能緊跟行業發展,持續進行技術創新和產品升級,保持行業地位,或國家相關政策和市場競爭環境發生重大變化,公司可能面臨主要產品平均銷售價格降低、毛利率下降等風險,對公司未來盈利增長產生不利影響。

《電鰻快報》

熱門

手機版

手機版

相關新聞