2022-08-11 11:11 | 來源:新浪財經 | 作者:俠名 | [上市公司] 字號變大| 字號變小

近期金地集團遭遇股債雙殺。單單過去一周,金地集團股價就下跌了11.25%,與此同時,“18金地07”等多只債券下跌幅度均超過20%。...

在房地產高歌猛進的時期,一批憑借高杠桿、高周轉模式的房企突圍而出。而如今紅利褪去,高杠桿房企“退位讓賢”,一些老牌房企則重回行業最亮眼的位置。

2022年,長年徘徊在前20位置的金地集團(10.040,0.10,1.01%)強勢重回行業前10。作為“招保萬金”的一員,20多年前,金地集團就已率先開啟內地房企的資本化之路與全國化布局。

不過,隨著金地集團回歸行業C位,這家帶著低調、穩健標簽的房企卻頻遭二級市場的“暴擊”,短期內出現股債雙殺,以致于管理層不得不自證清白,力破“股東和管理層鬧矛盾”等諸多傳聞。

緣何股債雙殺?管理層力破市場傳聞

作為“招保萬金”的其中一員,金地集團歷經了近30年中國房地產市場的風云變幻。而在當下行業的調整期中,即便是這么一家一直帶著穩健甚至保守標簽的房企,也難免迎來多事之秋。

近期金地集團遭遇股債雙殺。單單過去一周,金地集團股價就下跌了11.25%,與此同時,“18金地07”等多只債券下跌幅度均超過20%。

對于二級市場中的波瀾,有市場傳言稱,或是因為金地集團的管理層和險資股東之間發生矛盾,爭執點在于金地集團旗下大量民企合作項目需要紓困。

金地集團是“招保萬金”中唯一一家大股東非國企背景的房企。在經歷了2010年創業高管離職、2013年險資爭奪控股權后,金地集團的股權分布一直以來都較為松散。

截至2022年一季度,金地集團的前三大股東分別為富德生命人壽、福田區投資控股和大家人壽,持股比例分別為29.83%、7.79%和5.43%。

面對市場針對股東方的質疑,向來低調的金地集團管理層也不得不緊急辟謠。在近期舉行的投資者會議上,金地集團管理層指出,目前三個股東和管理層配合度較高,股東方大多數時候會支持公司新的發展戰略。金地方面還強調:“媒體曝出的規模較小的經營風險敞口不可能上升到股東層面。”

除了大股東和管理層鬧矛盾的傳聞之外,還有市場觀點認為,金地集團遭遇股債雙殺的背后或存在做空操作。事實上,此前就有券商人士表示,上半年,融創中國、碧桂園、世茂集團等房企都曾遭到機構股債做空,該人士還透露稱,針對融創中國的做空比例達到35%。

不過與融創中國、碧桂園等內房股不同的是,金地集團在A股上市。因此在一位香港投行人士看來,此輪金地集團遭遇股債雙殺,傳統做空的可能性相對較低,而拋售立場或許可能性會更大。

該投行人士表示,一個可能引起拋售的因素,或是近期標普對金地集團評級的下調。7月26日,標普將金地集團及其子公司輝煌商務有限公司的評級展望從“穩定”調整為“負面”。

標普給出“負面”評級的理由,一方面在于金地集團的合同銷售額和EBITDA(稅息折舊及攤銷前利潤)有持續下降的風險,這可能導致其在未來12-18個月的杠桿率超過5.0倍。此外,標普還指出,金地集團在未并表的合資項目上的大量敞口降低了財務透明度,增加了經營風險。

為了維持公司債券的價格穩定,今年3月以來,金地集團董事長凌克及部分高管累計購買2000萬元公司債券,并且還將繼續增購不超過2000萬元。此外,金地集團還將通過子公司回購公司債券,首期規模不超過10億元。

“公司第一期回購金額10億元,但不能根本解決估值下滑,只能去糾偏價格偏離度較大的債券。”在投資者會議上,金地集團管理層指出,公司不希望通過回購債券來增加收益,而是希望通過回購穩定債券市場,讓公開市場債券回歸合理價格。

截至2022年6月底,金地集團貨幣資金余額約648億元,剔除受限資金后對一年內到期的有息負債的覆蓋倍數為1.38倍。今年以來,公司已完成境內外公開市場合計約98億元到期債券的償還,今年內僅剩一筆將于10月到期約27億元的公司債需要償還。

此外,金地集團的總銀行授信規模超2600億元,剩余可用銀行授信規模超過1700億元,2022年銀行新增授信規模超150億元。由此可見,在雷聲滾滾的地產行業中,金地集團財務情況仍較為穩健,融資渠道順暢。

土儲權益持續走低 影響利潤增長

不過在經營方面,和大多數頭部房企一樣,金地集團也面臨重重壓力,在地產銷售市場的筑底階段難以逆轉下跌行情。2022年1-7月,金地集團累計實現簽約面積493.3萬平方米,同比下降43.61%,累計實現簽約金額1191.6億元,同比下降36.8%。

對于未來的銷售情況,標普預計,2022年全年,金地集團銷售金額將下降20%-25%,2023年將進一步下降3%-5%,這將導致2023-2024年期間金地集團的收入每年下降7%-10%。

事實上,過去幾年,由于受到行業因素的影響,金地集團的銷售增長幅度波動頗為明顯。一方面,在突破千億之后基數變大,增長幅度難以保持。另外2018年和2020年,受到去杠桿政策和疫情的影響,金地集團的銷售增長率均同比下跌了10%以上。

一位研究機構高管指出,2017年前后,金地選擇性地進入了一些三四線城市,但這些年公司大力將自己的布局往一二線回調,這期間肯定會有一個過度階段去消化三四線的土儲,所以銷售業績可能會出現平滑的增速向下。

在投資方面,金地集團也走過不少彎路。克而瑞報告指出,在2015年前,金地投資節奏并不穩定,投資銷售比大幅波動,在市場火熱時高價拿地,在地價低迷時錯失低價良機,直至2016年步入千億房企之列后才找到適合自身發展的拿地節奏。

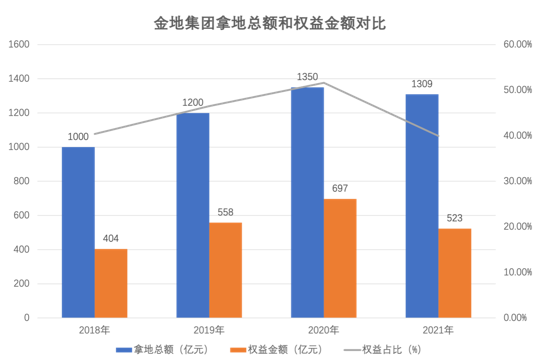

然而需要注意的是,近年來,金地集團土儲權益在持續走低。2018年-2021年,金地集團拿地總額攀升至1000億元、1200億元、1350億元、1309億元,對應權益投資額約為404億元、558億元、697億元、523億元,但對應的權益占比只達到40.4%、46.5%、51.6%、39.95%,低于行業平均水平。

土儲權益走低一般是由于房企加大項目合作開發力度。合作開發是前幾年大環境下房企擴張規模的利器,前述機構高管對此表示,房企選擇合作開發部分是出于在快周轉的模式下對業績的訴求,“比如在陌生城市拿地,但房企靠自己操盤未必能做好”,另外就是在高等級城市可以和合作方一起分攤風險。

不過,如果土儲權益走低的趨勢持續,疊加土地、建安等成本的上升以及刺激銷售的促銷手段讓利,在一定程度上則會影響企業營收和利潤增長,尤其是侵蝕盈利性指標。

財報數據顯示,2018年-2020年,金地集團少數股東權益占全部股東權益比例持續增長,分別為30%、34%和39%,2021年突破40%的檔位。而歸母凈利潤則分別為80.98億元、100.8億元、104億元和94.1億元,同比增長率為18.35%、21.41%、3.2%和-9.5%,對應公司的歸母凈利潤率分別為15.97%、15.89%、12.38%和9.48%。

因此不難理解前述二級市場對于“金地集團和民企合作項目需要紓困”傳聞的消極反應。不過根據金地集團管理層的介紹,公司從去年就開始梳理合作項目開發情況,對于小部分出險合作方已經進行股權收購。

據公司統計,合作伙伴中已出險的有26個項目,涉及貨值達369億,占公司未售貨值比例僅4%,涉及金地權益貨值135億。“26個風險項目已經處于尾盤或交付的項目有5個,處于正常經營期已經度過項目峰值不需要資金投入的有16個,折價收購的有4個,僅剩一個項目還在與出險合作方進行洽談,涉及合作資金約5個億,對公司影響較小。”金地集團管理層表示。

據了解,今年金地集團拿地預算大幅收縮,前7月拿地金額約81億。一位金地內部人士表示,公司還是會考慮項目合作的方式,但是在選擇合作方時會優先考慮國企,也不會執著于做大股東控盤還是做小股東參股。此外,金地集團內部投資標準管控嚴格,凈利率要求約10%,IRR約20%。

《電鰻快報》

熱門

手機版

手機版

相關新聞