2022-08-26 15:05 | 來源:市場資訊 | 作者:俠名 | [IPO] 字號變大| 字號變小

“舊病”未愈的港通醫療又添“新疾”,作為港通醫療重要供應商之一的山東亞華電子股份有限公司較早向創業板遞交了IPO申請,已過會并將步入注冊階段,而二者在招股書中披露...

在醫院手術部、ICU、負壓隔離病房等區域,經常見到醫用中心供氧系統、醫用中心吸引系統、醫用空氣集中供應系統、醫用氣體報警系統、醫用分子篩制氧系統等Ⅱ類醫療器械以及其他醫用潔凈裝備,港通醫療正是提供這樣生命支持系統的一家醫療器械公司,市占率在4%左右。

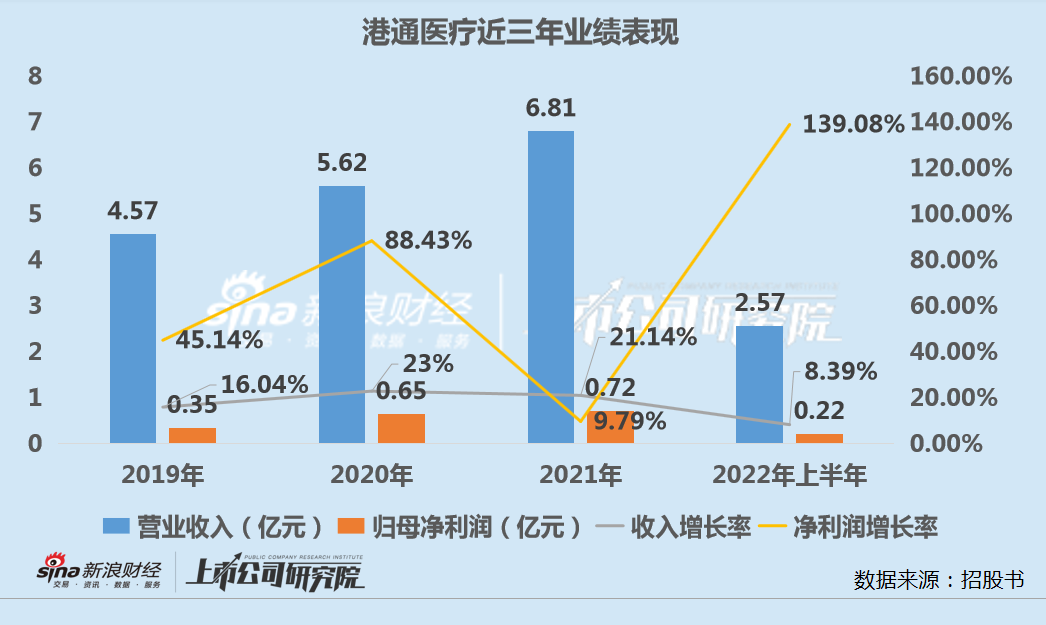

在赴深交所主板IPO被否四年后,港通醫療于去年底選擇轉戰創業板,目前已經歷了兩輪問詢。二度申請上市的港通醫療修改了募投項目的名稱,在智慧醫療設備生產基地建設、研發技術中心升級建設的基礎上增加了商務中心升級建設項目,募集資金總額從3.93億元增加至6.6億元,然而公司“舊病”仍未解,應收賬款占營業收入超80%,將大筆募資用于補流。

“舊病”未愈的港通醫療又添“新疾”,作為港通醫療重要供應商之一的山東亞華電子股份有限公司較早向創業板遞交了IPO申請,已過會并將步入注冊階段,而二者在招股書中披露的交易數據卻“打架”,存在較大出入。此外,港通醫療的收入主要依賴招投標方式(包括公開招標、邀請招標),報告期內多次發生行賄、串標等不法行為被監管部門處罰,歷史沿革中已存在股權代持、實收資本少于注冊資本等瑕疵。

近八成收入依賴招投標曾兩次行賄還串謀招標

作為一家主營醫用氣體裝備及系統、醫用潔凈裝備及系統的研發、設計、制造、集成及運維服務的醫療企業,港通醫療主要產品的應用場景在醫院的生命支持區域,如手術室、復蘇室、搶救室、重癥監護室、產房等。區域內的病人需要一定時間的病情穩定后才能離開,這便為港通醫療提出了更高的產品質量要求。

港通醫療經營的醫療設備主要為第Ⅱ類醫療器械,不同于Ⅰ類器械實行常規管理即可保證其安全、有效性,Ⅱ類醫療器械具有中度風險,需要嚴格控制管理以保證其安全、有效。當前港通醫療具有生產Ⅰ類醫療器械、生產Ⅱ類醫療器械、經營Ⅱ類醫療器械、經營Ⅲ類醫療器械的許可證,5年屆滿后將再次面臨嚴格的審批、備案和管理。

醫用氣體裝備和系統、醫用潔凈裝備和系統為港通醫療兩大收入支柱,2021年分別為公司貢獻了46.27%、46.47%營收。而隨著行業競爭加劇、上游原材料價格上漲,港通醫療在上下游夾擊下議價能力下降,毛利率波動明顯,2019-2021年分別為28.34%、30.9%和27.4%。

港通醫療的客戶主要為各級醫療衛生機構和工程總包公司等,近三年前五大客戶銷售收入占比三成左右。在業務模式上,港通醫療主要通過招投標方式承接項目,少數項目與客戶直接進行商務洽談。

2019-2021年,港通醫療通過招投標獲客實現的收入占比分別達81.02%、73.11%和78.25%。而公司投標獲得的大部分收入均為應收賬款,公司仍面臨著經營和財務風險。2019-2021年,港通醫療應收賬款(含合同資產)余額分別為3.9億元、4.7億元和5.75億元,占營業收入比重分別為85.23%、83.68%和84.34%。這使得公司營運能力面臨較大挑戰。

應收賬款過多一方面意味著公司的商業地位較低,過長的賬期會增加賬款無法收回的風險。另一方面,應收賬款作為會計科目的虛增不會在現金流量表上留痕,或為最簡單的造假方式。

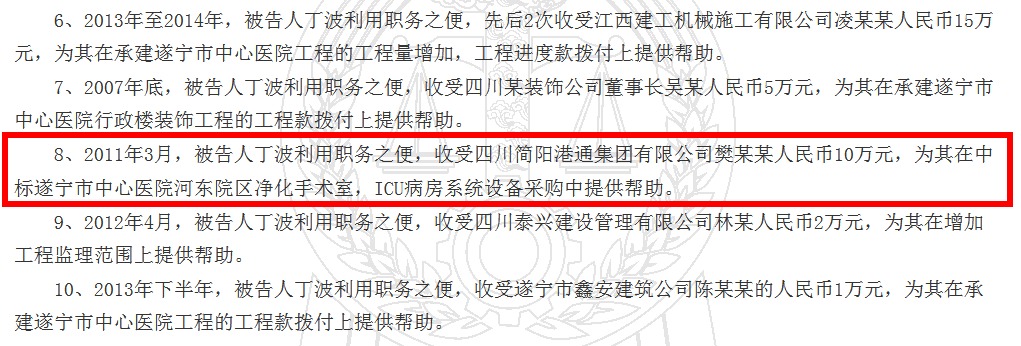

為尋求收入增長,港通醫療高管多次行賄,2018年,公司實控人、董事長、總經理陳永涉嫌對安徽醫科大學第二附屬醫院原院長張新書行賄被阜陽市潁泉區監察委員會立案調查,此前,公司董事、副總經理樊雄然因被指控向遂寧市中心醫院原副院長丁波行賄10萬元被調查。

資料來源:中國裁判文書網

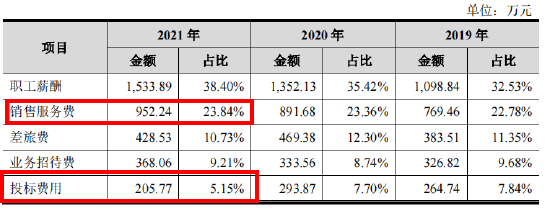

從銷售費用結構上看,依靠公開招投標方式獲客的港通醫療理應將大筆銷售費用在投標上,但實則公司投標費用占銷售費用比重僅5%。銷售費用向來是醫藥企業隱匿不正當商業行為的集聚之地,港通醫療近年來的銷售費用不斷提升,2019-2021年分別為3377.71萬元、3817.18萬元和3994.84萬元。

資料來源:招股書

值得注意的是,在港通醫療的銷售費用中有一筆銷售服務費用金額與占比均逐年上升,而投標費用不僅占比較低,金額也呈下降趨勢。公司對于銷售服務費的定義為,對尚處于質保期內項目計提的產品質量保證金。合同約定的質保期內,公司實際發生質保支出時,根據實際發生額沖減預計負債。各期末時點,公司將“預計負債――產品質量保證”余額調整至尚處于質保期內項目收入的 1%,差額部分計入銷售服務費。同時,港通醫療的投標費用支出規模也不及業務招待費。

此外,IPO審核期間內港通醫療還存在串通投標的違法違規行為。2022年3月7日,德州市城市管理局作出德執法行罰字(2021)4-5 號《行政處罰決定書》,認為港通醫療2020年在德州市婦女兒童醫院手術凈化和醫用氣體系統建設項目投標中,提供的投標文件與其他4家單位的投標文件多處錯誤異常一致,屬于串通投標行為,并對公司按照項目中標金額千分之五處罰人民幣22.38萬元。

港通醫療于2022年3月18日已繳納上述罰款,德州市城市管理局同期予以結案,也并未對港通醫療直接負責的主管人員和其他直接責任人員予以行政處罰,未移送司法機關。

與供應商財務數據“打架”歷史沿革多瑕疵中信建投(25.880,-0.60,-2.27%)“視而不見”?

在歷史沿革上,港通醫療曾存在出資瑕疵和程序瑕疵等多處瑕疵,在出資瑕疵上,公司前身簡陽港通于1998年1月設立之時,存在實收資本少于注冊資本的情形,包括貨幣出資未足額投入、非貨幣出資未實際投入,或以公司自有資產出資等情形。直至2008年,陳永等股東才陸續以現金方式將港通有限的實收資本補足至1211萬元。

在程序瑕疵上,1998年11月,簡陽港通減資至88萬元時,未履行股東會決議、公告、編制財產清單、通知債權人等程序。1999年-2001年間,部分股權轉讓事項未辦理工商變更登記,1999年9月工商變更登記完成后,工商登記人數超過50人。后續股權變動中,此瑕疵才逐步消除。

此外,港通醫療與重要供應商山東亞華電子股份有限公司的財務數據“打架”。根據亞華電子招股書披露,2019-2021年,港通醫療均為公司第一大客戶,每年銷售金額分別為711.88萬元、1173.18萬元和1052.66萬元。而根據港通醫療的招股書,2019-2020年,公司向亞華電子采購額分別為1060.87萬元、1112.29萬元,與亞華電子核算數據有明顯差異。

資料來源:招股書

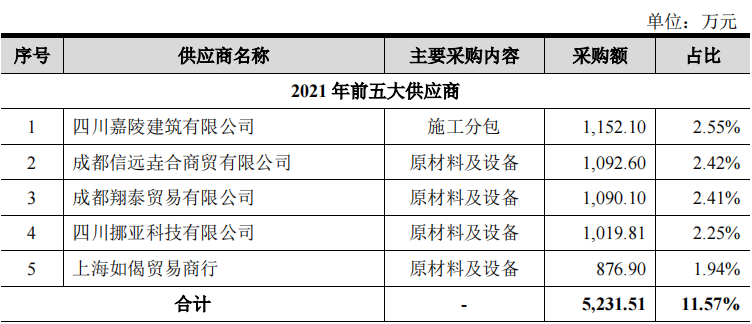

2021年,港通醫療前五大供應商分別為四川嘉陵建筑有限公司、成都信遠?合商貿有限公司、成都翔泰貿易有限公司、四川挪亞科技有限公司和上海如偈貿易商行,不過港通醫療向上海如偈貿易商行采購金額僅876.9萬元,按照亞華電子核算的1052.66萬元交易額計,亞華電子應為港通醫療前五大供應商之列,但港通醫療并未披露和亞華電子2021年的交易數據。

對于上述種種問題,港通醫療此次IPO的保薦機構中信建投均“視而不見”。在我國保薦人制度中保薦人責任明確,如果上市公司做出損害投資者利益之事時,保薦人須負連帶責任。保薦機構在輔導公司上市時,對于申請人是否適合上市、上市文件的準確完整以及董事知悉等事項須審慎核查,并在企業上市的過程中督促其履行義務。

應收賬款高企、銷售費用計提和財務數據“打架”令港通醫療此次IPO存在披上重重迷霧,行賄、串謀招標和歷史沿革瑕疵也讓公司在投資者中的口碑有所下降。保薦機構中信建投是否“只薦不保”?已創業板IPO折戟過一次的港通醫療這次是否能順利過會,種種疑問仍有待時間的檢驗。

《電鰻快報》

熱門

手機版

手機版

相關新聞