2022-08-30 14:25 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

?公開資料顯示,未來電器此次公開發行股票數量不超過3500萬股,占發行后公司總股本的25%。預計募集資金為5.33億元,其中4.17億元用于低壓斷路器附件新建項目、8043.17萬元...

? ? ?

? ? ? 7月1日,蘇州未來電器股份有限公司(以下簡稱:未來電器)在深交所創業板上會通過,由中泰證券作為保薦機構。

公開資料顯示,未來電器此次公開發行股票數量不超過3500萬股,占發行后公司總股本的25%。預計募集資金為5.33億元,其中4.17億元用于低壓斷路器附件新建項目、8043.17萬元用于新建技術研發中心項目以及3525萬元用于新建信息化系統項目。

值得注意的是,未來電器2021年營收下滑0.55%,凈利潤下滑15.05%。除此之外,未來電器在產能利用率大幅下滑且未能飽和的情況下仍募資擴產,其中的合理性存疑。針對上述問題,發現網向未來電器公開郵箱發送采訪函請求釋疑,但截止發稿前未來電器并未給出合理解釋。

2021年營收、凈利雙下滑

招股書顯示,未來電器主要從事于低壓斷路器附件的研發、生產和銷售,主營業務包括框架斷路器附件、塑殼斷路器附件以及智能終端電器。

2019年-2021年,未來電器的營業收入分別為3.51億元、4.61億元和4.59億元,同比增長率分別為-0.41%、31.40%和-0.55%;同期歸母凈利潤分別為0.61億元、0.97億元和0.82億元,同比增長率分別為50.58%、59.13%和-15.05%。需要注意的是,未來電器2021年的營收、凈利潤均下滑,其中營收同比下滑0.02億元,歸母凈利潤同比下滑0.15億元。

圖源:Wind(未來電器)

對于2021年全年營收及凈利潤下滑的原因,未來電器在招股書中解釋稱,主要系2021年下半年公司未能持續獲得能耗管理模塊的大額訂單。受此影響,2021年全年公司能耗管理模塊產品收入同比大幅下降,進而導致營收凈利下滑。

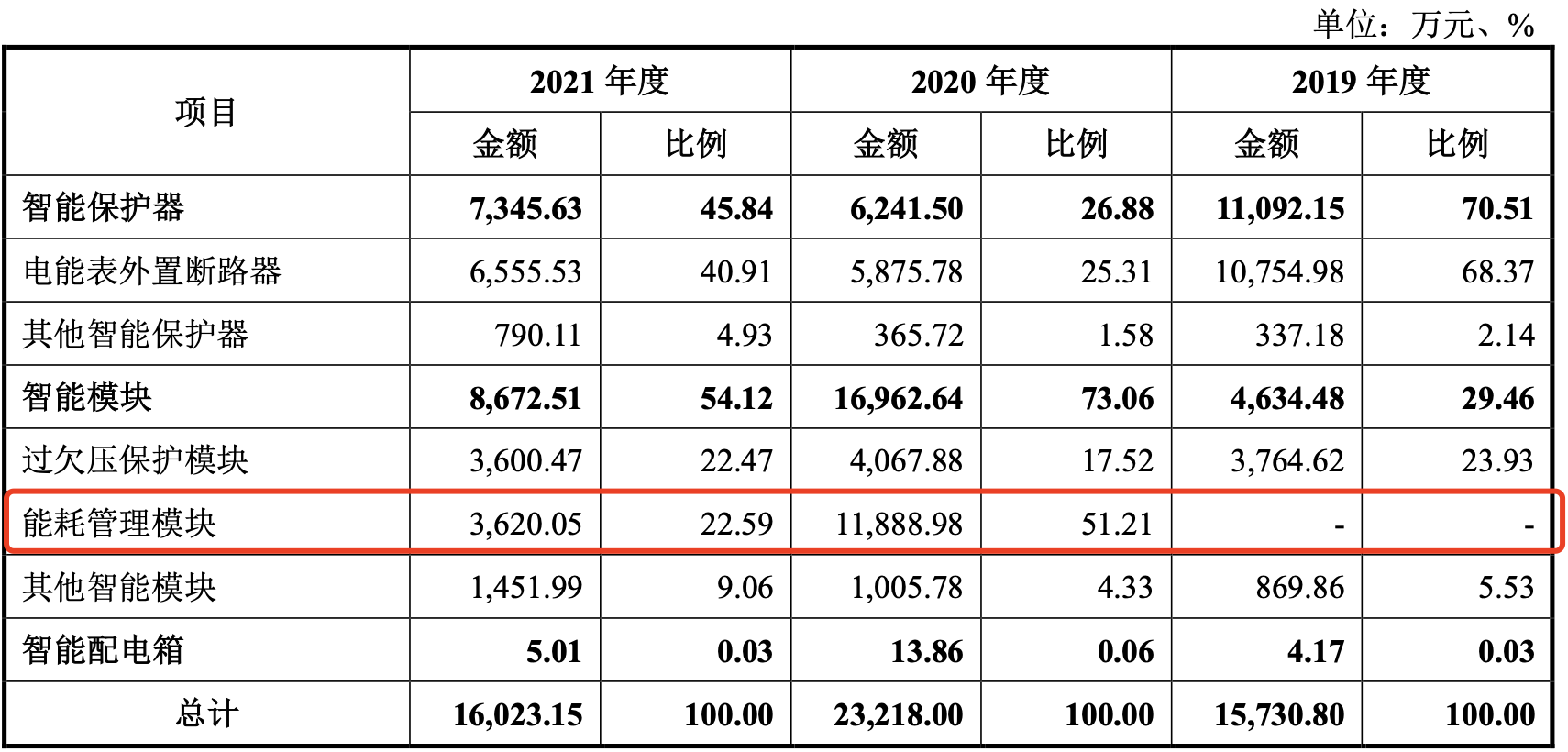

據招股書披露,2019年-2021年,未來電器的主營業務之一智能終端電器業務的收入分別為1.57億元、2.32億元和1.6億元,占營業收入的比例分別為45.28%、51.31%和35.98%。其中,智能保護器的收入占智能終端電器業務的比例分別為70.51%、26.88%和45.84%,呈下滑趨勢;智能模塊的收入占智能終端電器的比例分別為29.46%、73.06%和54.12%,呈上升趨勢。

圖源:招股書(未來電器)

值得一提的是,智能模塊下的過欠壓保護模塊和能耗管理模塊的收入的2021年均呈下滑趨勢,其中能耗管理模塊下滑比例較大。招股書顯示,報告期內過欠壓保護模塊的收入分別為0.38億元、0.41億元和0.36億元,占比分別為23.93%、17.52%和22.47%;而能耗管理模塊的收入則直接從2020年的1.19億元下降至0.36億元,下降48.87%,占比也從51.21%下滑至22.59%。

圖源:招股書(未來電器)

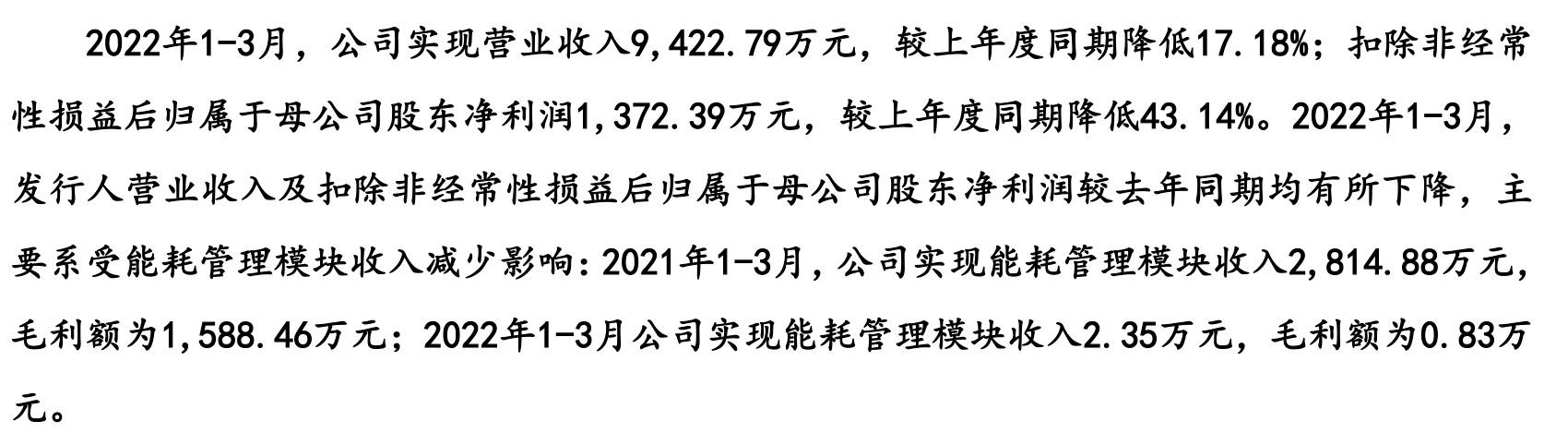

需要注意的是,未來電器2022年1-3月實現營業收入0.94億元,實現歸母凈利潤0.14億元,營收和歸母凈利潤較上年度同期均有所下降,分別降低了17.18%和43.14%,主要系能耗管理模塊收入降低所致。招股書顯示,2021年1-3月,能耗管理模塊的收入為2814.88萬元,而2022年1-3月的收入僅有2.35萬元。對此,業內人士表示,若未來電器無法持續獲得能耗管理模塊的大額訂單,將會面臨公司營業收入及凈利潤持續下滑的風險。

圖源:招股書(未來電器)

產能利用率不足仍募資擴產

據招股書披露,此次沖刺IPO,未來電器的募資計劃中將4.17億元用于低壓斷路器附件新建項目,占總募資金額的比例為89.49%。其中,3.74億元用于資本性投資,包括廠房建設、設備購置及安裝等,4269.43萬元用于鋪底流動資金,規劃建設期為2年。

然而,分析人員表示,未來電器募資擴產存疑。一方面,由上述情況可知,未來電器主營業務能耗管理模塊收入下滑,導致公司2021年度業績大幅下滑。受此影響,未來電器的業績成長性受到質疑。因此,如此大幅新增產能,若公司的產品收入得不到好轉,未來如何消化產能是需要投資者注意的。

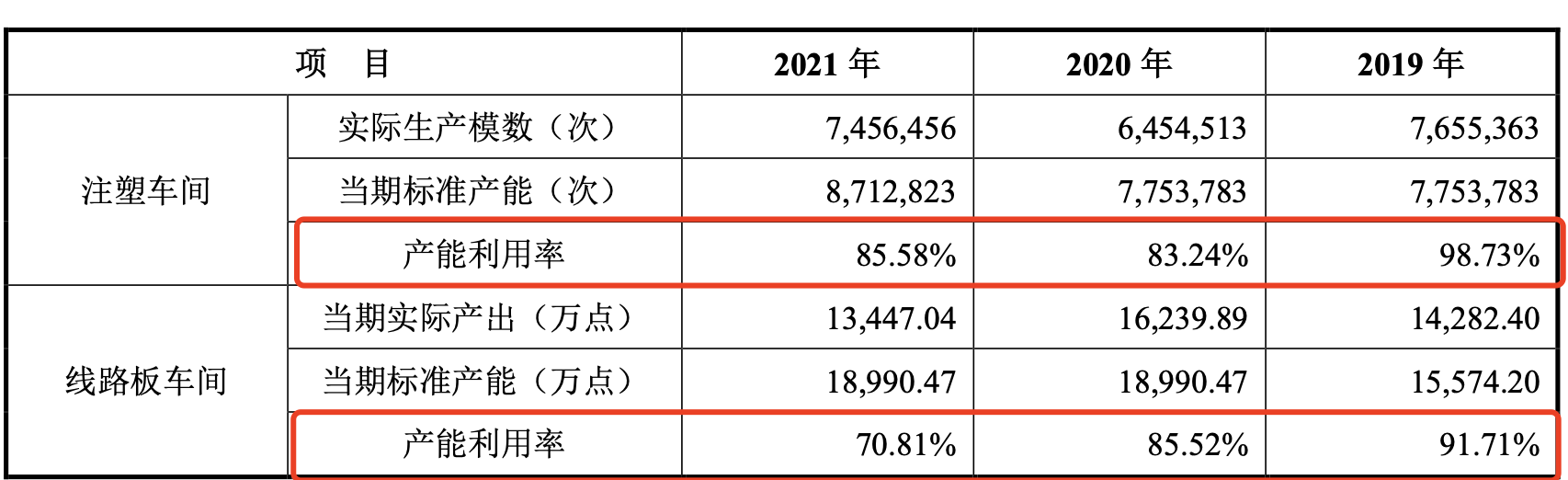

另一方面,未來電器的產能利用率并不高,甚至呈持續下滑趨勢。招股書顯示,2019年-2021年,未來電器注塑車間的產能利用率分別為98.73%、83.24%和85.58%;線路板車間的產能利用率分別為91.17%、85.52%和70.81%。在產能利用率大幅下滑以及未能飽和的情況下,未來電器仍募資擴產的必要性存疑。

圖源:招股書(未來電器)

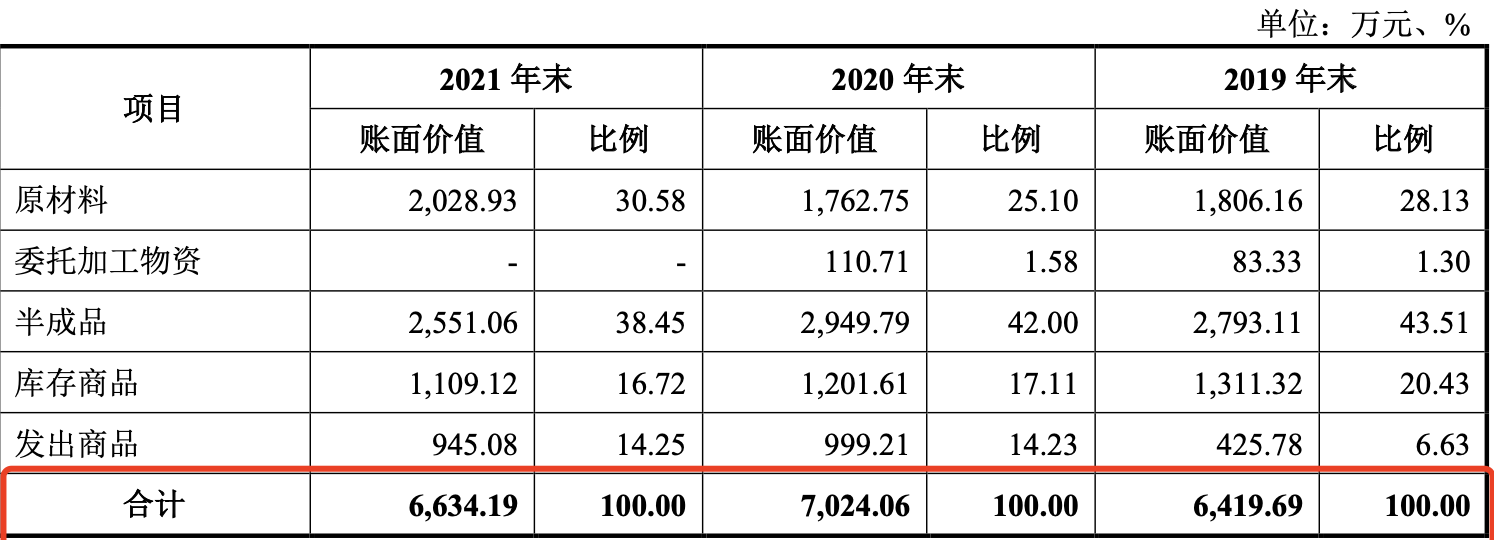

此外,報告期內,未來電器的存貨賬面價值分別為0.64億元、0.7億元和0.66億元,占流動資產的比例分別為21.06%、15.07%和14.11%。

圖源;招股書(未來電器)

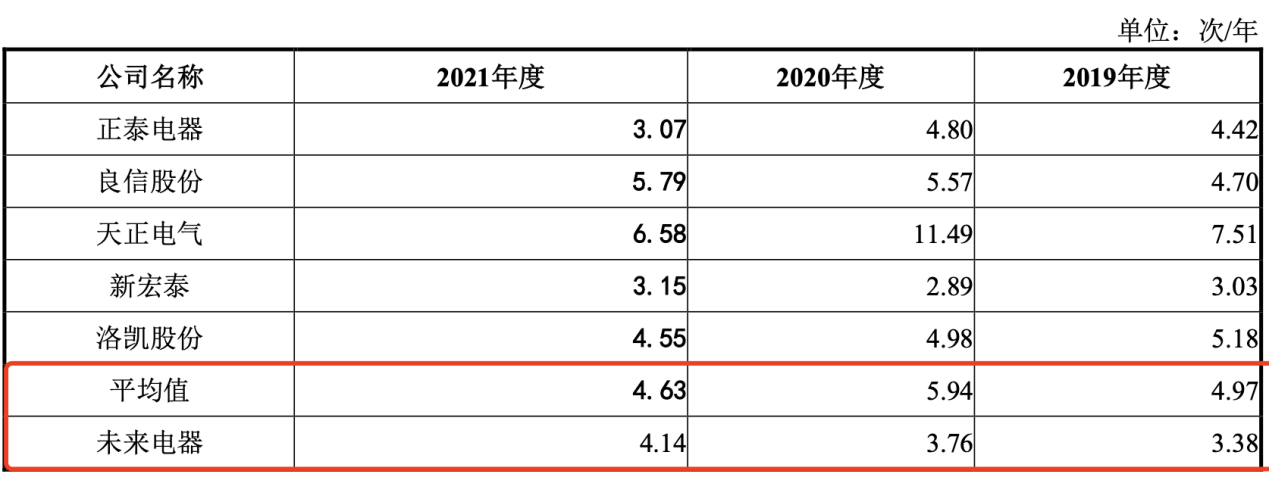

雖說未來電器的存貨規模在進一步減少,但是其存貨周轉率與同行可比公司存在較大差距。據招股書顯示,2019年-2021年,未來電器的存貨周轉率分別為3.38次、3.76次和4.14次;正泰電器、良信股份等同行可比公司的存貨周轉率均值分別為4.97次、5.94次和4.63次。

圖源;招股書(未來電器)

此情況也受到了監管層的問詢,深交所要求其就公司與同行業可比公司在存貨備貨、生產、銷售周期等方面的差異,分析披露公司存貨周轉率低于各同行業公司的原因。

《電鰻快報》

熱門

手機版

手機版

相關新聞