2022-09-09 14:37 | 來源:澎湃新聞 | 作者:俠名 | [科創板] 字號變大| 字號變小

招股書顯示,天德鈺此次擬于上交所科創板上市,發行股票數量不超過4055.56萬股,占發行后總股本的比例不低于10%。公司擬投入金額3.79億元,主要用于移動智能終端整合型芯片...

8月2日,證監會發布消息稱,經審閱上海證券交易所審核意見及上述公司注冊申請文件,同意上述深圳天德鈺科技股份有限公司(以下簡稱“天德鈺”)首次公開發行股票的注冊申請。

招股書顯示,天德鈺此次擬于上交所科創板上市,發行股票數量不超過4055.56萬股,占發行后總股本的比例不低于10%。公司擬投入金額3.79億元,主要用于移動智能終端整合型芯片產業化升級項目和研發及實驗中心建設項目。

值得一提的是,通過研讀天德鈺披露的招股書發現,天德鈺供應商較為集中,公司向前五大供應商采購金額占總采購金額比例達到80%左右,并且盈利水平、產品毛利率及單價也無法持續高速增長,極端情況下甚至可能存在發行當年營業利潤下滑50%乃至虧損的風險。

針對相關問題,發現網向天德鈺發去采訪函請求釋疑,但截至發稿,天德鈺并未給出合理解釋。

前五大供應商和客戶高度集中

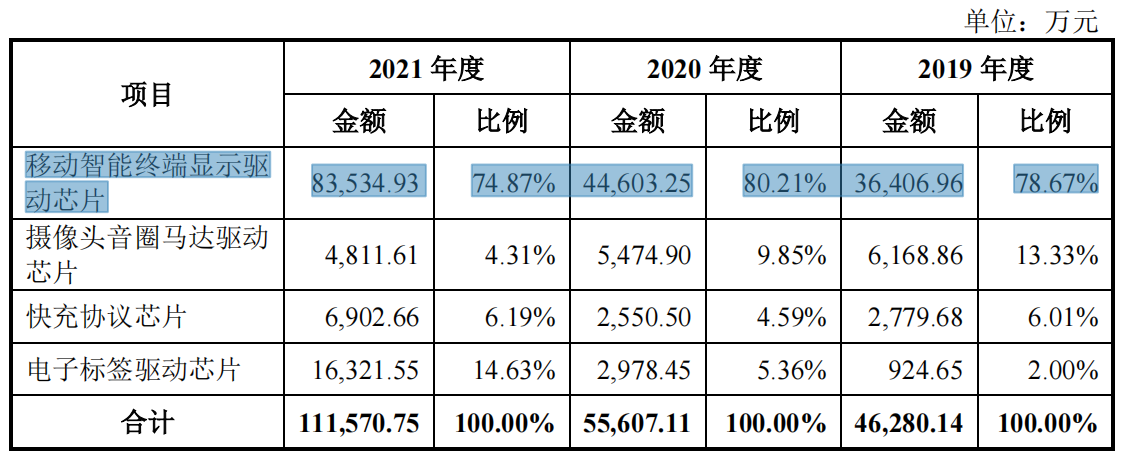

公開資料顯示,天德鈺為一家專注于移動智能終端領域的整合型單芯片的研發、設計、銷售企業。公司采用Fabless經營模式,專注于產品的研發、設計和銷售環節,產品生產及封裝測試分別由晶圓生產企業及封裝測試企業完成。公司目前擁有智能移動終端顯示驅動芯片(DDIC,含觸控與顯示驅動集成芯片(TDDI))、攝像頭音圈馬達驅動芯片(VCM Driver IC)、快充協議芯片(QC/PD IC)和電子標簽驅動芯片(ESL Driver IC)四類主要產品,廣泛應用于手機、平板/智能音箱、智能穿戴、快充/移動電源、智能零售、智慧辦公、智慧醫療等領域。

招股書數據顯示,2019年-2021年,公司營業收入分別為4.64億元、5.61億元以及11.16億元;歸屬于公司股東凈利潤分別為1727.77萬元、6074.57萬元以及3.29億元。可以看出,報告期內,天德鈺的營業收入、歸母凈利潤雙雙實現大幅增長。

來源:招股書

但需要注意的是,天德鈺面臨前五大供應商采購金額占比較高的風險。2019年-2021年,公司向前五大供應商采購金額占總采購金額比例分別為73.50%、81.88%、79.60%,較為集中。若未來公司與供應商合作關系出現變化或供應商經營狀況出現變化,可能導致公司不能及時獲得供貨,對公司生產經營活動造成不利影響。

對此,天德鈺坦言,報告期內供應商較為集中,公司采用Fabless經營模式,供應商主要為晶圓廠和封裝測試廠,晶圓廠的行業集中度高,CR5企業產能超過全行業90%,顯示驅動IC的封裝工藝較為復雜,能夠提供相關封裝服務的封裝測試廠數量較少。

雪上加霜的是,天德鈺前五大客戶收入占比也存在較高風險。2019年-2021年,公司向前五大客戶銷售收入合計分別為2.30億元、3.21億元以及8.06億元,占當期營業收入總額的比例分別為49.58%、57.26%、72.25%,逐年走高。如果未來公司主要客戶因市場變動、政策調整、自身經營等因素出現波動,將會對公司銷售收入產生不利影響。

來源:招股書

業內人士指出,如果企業訂單和客戶高度集中,則企業的生存發展很大程度上存在依賴性,一旦公司與其合作關系發生變化或客戶經營狀況出現重大變化,則公司的經營業務將可能受到致命打擊。

上游晶圓供應緊張 業績難維持高增長

除了依賴前五大供應商和客戶,由于天德鈺是集成電路設計企業,且晶圓制造與封裝測試環節由晶圓廠及封測廠完成,因此在半導體產業供需關系波動的影響下,還受到上游晶圓制造產能緊缺的影響。

近日,半導體行業硅晶圓的主要供應商Sumco(勝高)公開表示,旗下2026年產能已被搶購一空,這也預示著硅晶圓的短缺情況或許仍將持續。但天德鈺也坦言,目前公司通過與主要晶圓廠簽訂產能預約合同、拓展其他晶圓供應渠道等方式在一定程度上維持了晶圓供應的穩定性。

但是,若上述供應商發生類似不可抗力的突發事件,或因下游市場需求持續旺盛導致其產能緊張等因素,晶圓供應可能無法滿足需求,將對公司經營業績的穩定性產生不利影響。

招股書顯示,天德鈺主營業務收入主要來自顯示驅動芯片(含觸控與顯示集成芯片)。2019年-2021年,該等芯片產生的收入占公司主營業務收入的比例分別為78.67%、80.21%、74.87%。

來源:招股書

在顯示驅動芯片領域,龍頭企業主要分布在中國臺灣、韓國、美國等地區,部分行業龍頭公司已量產手機領域AMOLED DDIC、FTDI等前沿產品。在上述領域,公司雖然已有布局,但相較于龍頭企業,在產品迭代速度及布局深度等方面均存在較大差距。

業內人士指出,若天德鈺未來不能加快產品研發及迭代速度,則相較行業龍頭公司將持續存在差距,進而可能導致公司競爭力下降,市場份額和營業收入都會出現下降。但這也就意味著,公司業績的高增長將很難維持。

并且,2022年一季度受疫情影響,下游消費電子市場需求有所放緩。但報告期內,公司相關業績增長既受益于發行人新產品不斷研發成功并實現量產,亦受益于行業供需變化的積極影響。

隨著下游客戶需求不斷多樣化,如Micro-OLED等新型顯示材料逐漸商業化、客戶對手機等電子產品更加追求輕薄化、多功能化等,對芯片功能及性能要求更高,研發設計難度隨之提高,若公司未來不能及時研發出新產品或研發的產品不能滿足市場需求,則營業收入及盈利水平、產品毛利率及單價將無法繼續保持高速增長。

天德鈺在招股書中坦言道,若未來市場供需關系發生不利變化,亦將影響公司營業收入及盈利水平、產品毛利率及單價增長趨勢,極端情況下甚至可能存在當年營業利潤下滑50%乃至虧損的風險。

此外,2019年-2021年,公司匯兌損益分別為-265.46萬元、648.81萬元、274.61萬元,這是因為公司采購及銷售活動均存在使用美元等外幣交易的情形,導致因匯率波動產生的匯兌損益。但若未來人民幣兌美元匯率波動幅度擴大,可能導致公司產生金額較大的匯兌損益,進而影響公司財務狀況。

來源:招股書

業內人士分析表明,隨著當下人民幣匯率市場化改革的推進,人民幣匯率彈性不斷增加,人民幣對美元的波動幅度可能會更大。對于以上問題,都值得投資者高度注意,對于天德鈺的發展情況,發現網也將持續關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞