2022-09-16 09:12 | 來源:電鰻財經 | 作者:韓風 | [IPO] 字號變大| 字號變小

招股書顯示,辰奕智能成立于2009年,該公司主要從事智能遙控器和智能產品的設計、研發、生產及銷售,為國內外客戶提供產品原型設計、電子電路設計、嵌入式軟件和硬件開發集...

《電鰻財經》文/韓風

近日,廣東辰奕智能科技股份有限公司(以下簡稱“辰奕智能”)已向深交所更新了招股說明書,截止9月15日,該公司審核狀態顯示“已問詢”。

招股書顯示,辰奕智能成立于2009年,該公司主要從事智能遙控器和智能產品的設計、研發、生產及銷售,為國內外 客戶提供產品原型設計、電子電路設計、嵌入式軟件和硬件開發集成為一體的智 能遙控器綜合解決方案,產品主要應用于家電及智能家居行業。

《電鰻財經》研究發現,辰奕智能彩電行業進入存量市場階段且逐步進入調整期,該公司2020年和2021年智能遙控器產品收入大幅增長存疑;國內零售規模下降,外銷增速不及營收增速,匯率變動改變毛利率,2019年最低或與匯率不符。

行業增速下滑 該公司相關產品大幅增長存疑?

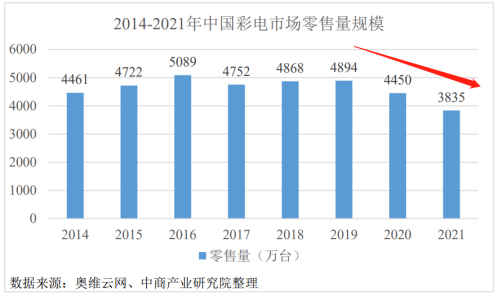

招股書顯示,彩電市場規模及競爭狀況變化情況經歷了多年的連續、快速增長之后,彩電行業進入存量市場階段且逐步進入調整期。彩電市場已經從滿足剛需的功能性消費轉向滿足改善型、享樂型需求的品質性消費。人工智能、全能屏、70英寸以上的超大尺寸電視等是未來彩電的發展趨勢。根據奧維云網統計數據顯示,2020年以來,中國彩電市場零售量呈下降趨勢,2021年為3835萬臺,國內彩電市場競爭激烈,零售規模呈下降趨勢。

圖1.中國彩電市場零售規模

數據來源于:招股書

不過,辰奕智能披露的業績確是大幅增長。2019年至2021年該公司的經營規模在不斷擴大、經營業績保持持續高增長態勢,對應營業收入分別約為3.51億元、4.54億元和6.22億元,營業收入的復合增長率為33.07%,其中2020年同比扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為 1791.6萬元、5443.55萬元和6365.23萬元,具備良好的持續經營能力。

另外,辰奕智能在回復意見中表示:在彩電細分領域的智能遙控器產品只是該公司家電智能遙控器產品收入的一部分,發行人家電智能遙控器應用場景廣泛,包括電視機、機頂盒、投影儀、會議系統、音響、風扇、空調、掃地機器人等。

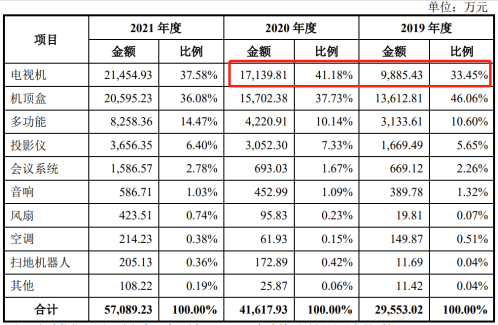

《電鰻財經》研究發現,該公司2020年電視機遙控器收入占4成以上,2021年收入占37.58%,并且該公司在電視機遙控器收入增速遠遠高于其它應用終端收入;數據顯示,該公司電視機遙控器收入從2019年9885.43萬元增至2020年約1.71億元,同比增幅達到73.38%;彩電行業進入存量市場階段且逐步進入調整期,在行業下滑的情況下,該公司2020年電視機遙控器收入同比增速高達73.38%存疑。

表1.辰奕智能家電智能遙控器收入按應用終端的分類情況

數據來源于:招股書

外銷收入增速不及營收復合增速

《電鰻財經》還發現,辰奕智能外銷收入分別為2.05億元、2.34億元和3.29億元,占主營業務收入的比例分別為59.13%、52.56%和54.13%。其中,2020年外銷收入同比增長14.15%。

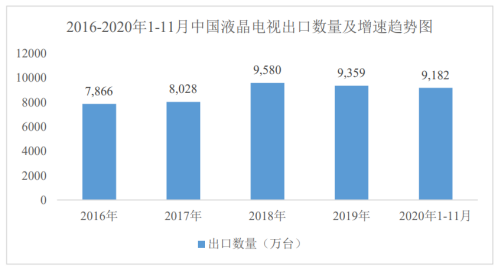

圖2.近年中國電視機出口數量圖

數據來源于:中國海關

根據中國海關數據顯示,2020 年1至11月中國液晶電視機出口數量為9182萬臺,同比僅增長6.8%;2020年1至11月中國液晶電視機出口金額為121.43億美元,同比僅增長4.7%。在2020年1至11月國內液晶電視機出口增速僅有4.7%情況下,辰奕智能外銷收入增速僅有14.15%,不及該公司報告期內營業收入33.07%的復合增長率,并且遠低于2020年電視機遙控器收入73.38%的同比增速。

回復意見顯示,保薦機構取得公司報告期各期境外銷售收入明細,只抽查50%以上主要客戶的銷售記賬憑證、銷售訂單、發票、報關單、提單、出庫單、物流單、銀行收款回單,確認境外銷售的真實性,而非100%核查。保薦機構對報告期各期的外銷收入真實性測試抽樣比例分別為 51.83%、50.38%和 55.00%。

另外,外銷業務易受到出口目的地國進口政策、經濟狀況、政治環境、供求關系和疫情等多方面因素的影響;據了解多數家電企業在疫情影響下,收入都呈現下滑的趨勢,辰奕智能下游客戶四川長虹(國內老牌電視機生產企業)2020年實現營業收入944.48億元,同比增長6.37%;其中,海外收入占比22.93%;凈利潤2.35億元,同比下降29.70%;歸屬于上市公司股東的凈利潤0.45億元,同比下降25.09%;其中,電視機業務和機頂盒業務都呈現下滑趨勢。

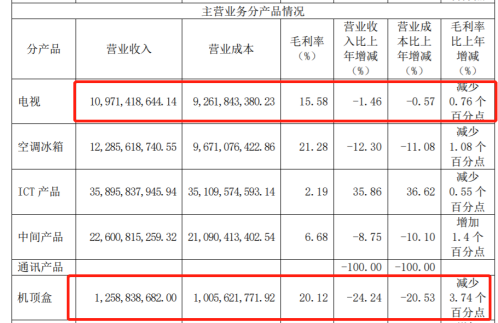

表2.四川長虹2020分產品銷售收入

數據來源于:四川長虹2020年報

四川長虹電視業務實現營業收入109.71億元,同比下降 1.46%;機頂盒收入下滑24.24%。

匯率變動改變毛利率 2019年毛利率最低與匯率不符

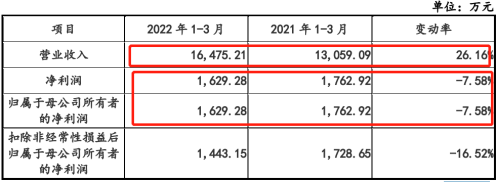

招股書顯示,2022年辰奕智能一季度收入同比上漲,扣除非經常性損益后歸屬于母公司所有者的凈利潤下降,主要是由于外銷占比較高,人民幣升值導致外銷產品人民幣售價下降,綜合毛利率下降。據悉,該公司2019年至2021年外銷收入分別為2.05億元、2.34億元和3.29億元,占主營業務收入的比例分別為59.13%、52.56%和54.13%;外銷業務易受到出口目的地國進口政策、經濟狀況、政治環境和供求關系等多方面因素的影響。

表3.辰奕智能2022年一季度主要財務數據

數據來源于:招股書

上表顯示,辰奕智能2022年一季度實現收入1.65億元,同比增長26.16%,略低于符合過去三年33.07%的復合增長率,不過凈利潤下滑7.58%和扣非凈利潤下滑7.58%,凈利潤下滑是人民幣升值所致。

圖3.人民幣兌美元走勢圖

數據來源于:同花順

從上圖來看,人民幣兌美元走勢,2022年一季度人民幣兌美元在6.3元左右,不過二季度上漲到6.5元上方,平均數約在6.4元左右;并且,一季度明顯低于2019年、2020年和2021年。那么由此推出2019年要高出2020年和2021年毛利率;然而招股書顯示,辰奕智能2019年至2021年綜合毛利率分別為23.84%、25.47%、24.58%。

《電鰻快報》

熱門

手機版

手機版

相關新聞