2022-09-21 10:12 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

創維電器成立于2013年,主營業務包括冰箱、洗衣機、平板電腦等產品的研發、生產和銷售。事實上,創維電器主要產品為冰洗,冰箱、洗衣機貢獻了超8成的收入,是創維電器主要...

近日,創維電器更新招股書。此前,創維集團將創維電器分拆在創業板上市,并計劃募集8.19億元。

創維電器成立于2013年,主營業務包括冰箱、洗衣機、平板電腦等產品的研發、生產和銷售。事實上,創維電器主要產品為冰洗,冰箱、洗衣機貢獻了超8成的收入,是創維電器主要營收來源。此外,其代工業務占比將近六成。

創維電器面臨增收不增利、產品低端、核心競爭力弱、市占率低成長性差等多重經營困境。值得一提的是,創業板對業績成長性有一定要求。在這種壓力下,創維電器人工成本與營收極不匹配,是否存在將相關成本體外轉移美化報表嫌疑?這或需要引起相關方警惕。

代工業務拉低盈利?增收不增利

報告期內,創維電器實現營業收入分別為36.85億元、37.39億元和40.02億元,同比增速分別為37%、1.46%、7.02%;同期歸母凈利潤分別為1.69億元、1.48億元和1.24億元,同比增速分別為193.79%、-13.04%、-18.52%。

可以看出,創維電器的收入規模盡管增速大幅放緩,但是整體向上增長,而利潤卻不增反降,呈現出增收不增利特征。

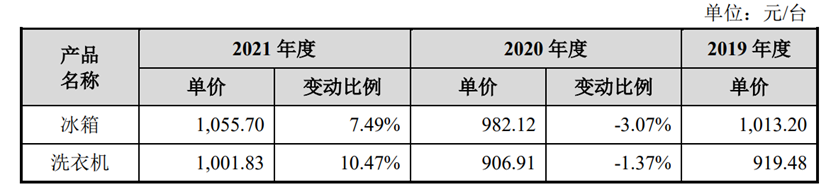

一方面,創維電器的產品本身屬于低端產品。從創維電器主要產品的單價看,其冰箱、洗衣機等主要產品單價主要在1000元左右。我們根據第三方電商平臺發現,大部分產品甚至售價甚至要低于1000元。

來源:招股書

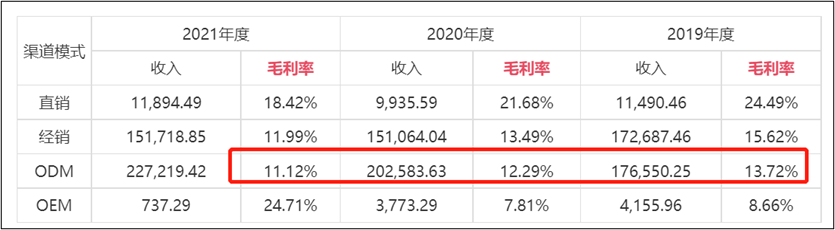

來源:招股書另一方面,創維電器的業務模式或決定了其盈利能力差。創維電器的代工業務占領了其半壁江山,且不斷在壯大。報告期內,其ODM收入分別為17.66億元、20.26億元和22.72億元,分別占當期主營業務收入的48.39%、55.15%和58.03%。直銷業務毛利率分別為24.49%、21.68%、18.42%;同期ODM業務毛利率分別為13.72%、12.29%、11.12%。從數據表現看,ODM的毛利率明顯低于直銷業務,具體如下圖:

來源:招股書

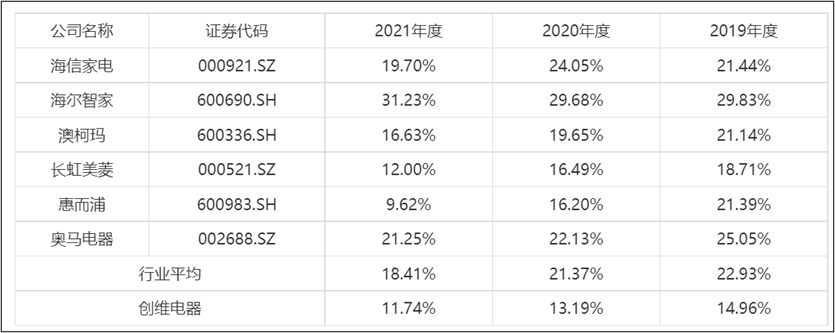

來源:招股書在這兩大因素下,創維電器的綜合毛利率也并不高。報告期內,公司綜合毛利率分別為 14.96%、 13.19%及 11.74%,低于同行業平均值,具體如下圖:

來源:招股書

來源:招股書成本費用體外轉移?人工成本不增反降

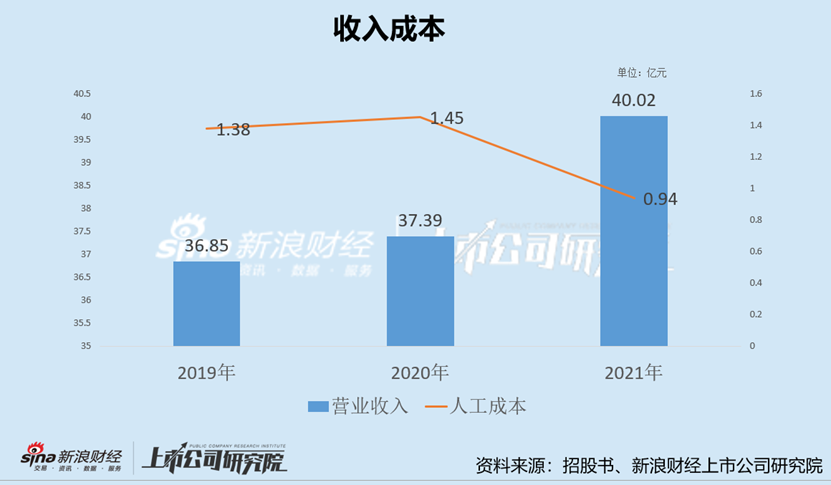

我們發現,創維電器人工成本與營收規模極不匹配。報告期內,營收分別為36.85億元、37.39億元和40.02億元;而同期人工成本分別為1.38億元、1.45億元、0.94億元。可以看出,人工成本并沒有與營收規模匹配增長,不增反降。

考慮人工成本的完整性,我們同時也將研發、銷售、管理等相關人員的薪酬費用進行加總。報告期內,創維電器所有員工的薪資費用分別為2.71億元、2.66億元、2.25億元,呈現出逐年下降趨勢。為何創維電器的員工薪酬與營收規模不匹配?是否存在員工人員減少人均創收效率提高?

我們進一步發現,報告期內,創維電器的員工分別為1769人、1938人、1779人。值得注意的是,2021年相比2019年的員工人數相對持平略顯增加,但是其人工費用卻大幅下降。2021年所有員工的薪酬相比2017年大幅下降17%,員工薪酬金額下降幅度高達4572.82萬元,占2021年的凈利潤金額為37%。如果創維電器的薪資水平與2019年一樣,那么其盈利或將進一步大幅下降。

值得注意的是,公司的高管等薪資占當期利潤之比較高。2019年,高管薪資高達1580.63萬元,而2021年則大幅下降至1180.09萬元。我們進一步發現,公司的董事長及有關核心董事存在從關聯企業領取薪資情形。此外,報告期內,公司的關聯采購金額分別為4485.26萬元、5102.43萬元、6227.37萬元。

另外,我們似乎發現創維電器存在利潤調節嫌疑,對于經營發生重大變化的客戶并未100%計提壞賬。

公司與伊萊克斯(中國)電器有限公司合作,收到由伊萊克斯(中國)電器有限公司背書、 蘇寧易購承兌的商業承兌匯票,在票據到期日承兌人未能如期向公司付款。截止2021年末創維電器并未100%計提壞賬準備,而僅計提了50%。需要指出的是,蘇寧易購已經發生重大變化,對其應收款能否收回存在較大疑問。資料顯示,ST易購(1.970, -0.04, -1.99%)2021年實現歸屬于上市公司股東的凈利潤為-432.64億元,實現扣除非經常性損益的凈利潤-446.69億元。

對于未兌付的應收款公司進行相關托收。截至2022年5月31日,已到期票據已完成托收,金額為4504.46萬元、票據已背書金額2120.64萬元。

創維電器是否存在通過關聯方轉移成本費用進行相關財務指標調節呢?需要指出的是,對于創業板上市企業,盡管相對弱化盈利但是仍然對盈利有一定要求。此外,對于利潤等關鍵指標出現大幅下降的情況,則在上市過程會引起重點關注,如果影響經營可持續性則對成功上市將構成一定障礙。

成長性不足 盈利過度依賴偶發性收入

無論是從市場占有率,還是從市場增速看,創維電器似乎競爭力較弱,成長性不足。

首先,從市占率看,其市場份額極低。

創維電器基于中怡康、海爾智家(25.260, -0.61, -2.36%)年報和其自身銷量數據計算出,2019年至2021年,其冰箱國內市場占有率依次為3.94%、4.17%、3.78%;同期洗衣機在國內的市場占有率依次為3.18%、3.21%、3.33%。

從業績增速看,創維電器不僅增速放緩,且遠不敵同行。

創維電器營收增速由2019年的37%大幅下降至2021年的7.02%。根據奧維網數據,2021年冰箱、洗衣機行業零售額分別達到971億元、766億元,分別較2020 年增長7.9%和7.3%。可以看出,創維電器的收入都不及行業增速。

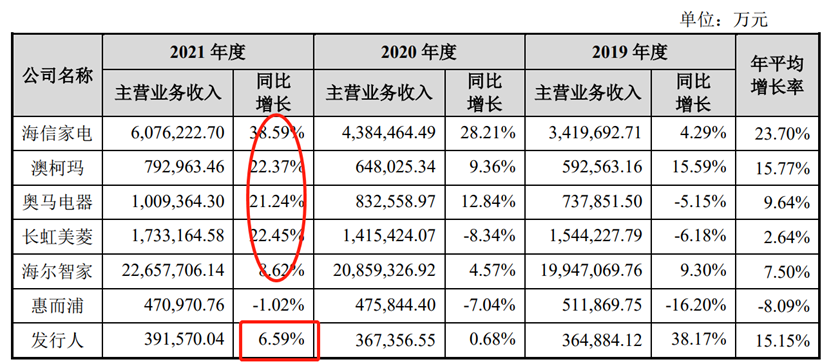

而具體與行業企業對比看,以2021年為例,海信家電(11.550, -0.10, -0.86%)、澳柯瑪(5.730, -0.03, -0.52%)、奧馬電器、長虹美菱(3.870, -0.03, -0.77%)等其增速均超20%,顯著大于創維電器。

來源:招股書

來源:招股書值得一提的是,在大眾市場、主流市場上,創維電器城當前階段主動采取低毛利率競爭策略,以快速贏得市場、提升知名度并為建立長期合作關系培育客戶,主打性價比,擴大市場份額,逐步建立起差異化的競爭優勢。而從營收增速看,顯然其低價策略似乎依然難以撼動市場。這是否進一步說明其產品本身競爭弱呢?

此外,公司的盈利過度依賴政府補貼等偶發性收入,具有不可持續性。創維電器的非經常性損益表顯示,政府補助等非經常性損益在2019-2021年期間內分別為公司提供了3150.92萬元、4452.33萬元、5493.98萬元的凈利潤,在當期歸母凈利潤中的占比分別為18.64%、30%、44.33%。據招股書披露,2021年,其政府補助、增值稅即征即退、稅費返還等非經常性的其他收益高達6980.16萬元,在當期歸母凈利潤中的占比高達56.29%。

《電鰻快報》

熱門

手機版

手機版

相關新聞