2022-11-02 15:43 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

?君實生物在中期財報中解釋,營收的下降主要是由于與上年同期JS016(新冠中和抗體埃特司韋單抗)產生了基于與禮來制藥合作的海外市場大額技術許可收入及特許權收入相比,藥...

近日,君實生物(69.890, -7.43, -9.61%)壓哨披露了今年的三季報,數據顯示,公司前三季度營收12.18億元,同比下降55.18%,歸母凈利潤虧損約15.95億元,相比去年同期擴大12.03億元。單三季度看,君實生物實現營收約2.72億元,同比減少54.91%;歸母凈利潤虧損約6.82億元。

對于君實生物來說,除去不可持續的技術許可收入外,PD-1(特瑞普利單抗注射液,商品名:拓益,產品代號:JS001)已成為其絕對核心的創收產品。但面對已經同質化競爭激烈的PD-1市場,君實生物的PD-1無疑是起了個大早,趕了個晚集,上市最早但今年前三季度才賣5.15億,全年或也就在8億左右。且不論OK兩藥,距離信達、恒瑞、百濟等國產PD-1的銷量也有巨大差距。

可君實仍將在PD-1上持續投入,這樣的投入最終能收回多少利潤呢?

PD-1已成紅海 更面臨ADC、雙抗的擠壓

君實生物在中期財報中解釋,營收的下降主要是由于與上年同期JS016(新冠中和抗體埃特司韋單抗)產生了基于與禮來制藥合作的海外市場大額技術許可收入及特許權收入相比,藥品銷售收入的上升尚無法抵消技術許可收入下降的影響。

而實際上,目前君實生物的主要經常性收入來源于PD-1拓益的銷售額,占總經常性收入約80%,但前三季度拓益總銷售額僅5.15億元,占總營收的42.3%。可見君實生物的藥物銷售收入對業績的貢獻仍然薄弱,且嚴重依賴單品。

此外,從目前君實生物的整體產品管線研發進度來看,其未來幾年依然難以改變收入嚴重依賴PD-1拓益的窘境,那么君實的拓益的前景究竟如何呢?

2018年12月,拓益獲批在中國上市,用于治療既往標準治療失敗后的局部進展或轉移性黑色素瘤,成為我國首個上市國產PD-1藥物。但由于黑色素瘤在我國的市場空間較小,君實選擇該適應癥首先上市的原因大概率是由于難度小、確定性大。

盡管拔得了頭籌,拓益隨后也在開拓適應癥(截止目前已有6項適應癥獲批上市),但隨著今年7月樂普生物PD-1抗體普特利單抗獲得NMPA批準上市,國內已獲批上市14款PD-1/PD-L1單抗、1款PD-1×CTLA-4雙抗。其中PD-1單抗10款(8款國產,2款進口)、PD-L1單抗4款(2款國產,2款進口)、PD-1×CTLA-4雙抗1款(康方)。

毫無疑問,PD-1賽道已然成為紅海,價格戰也成必然。

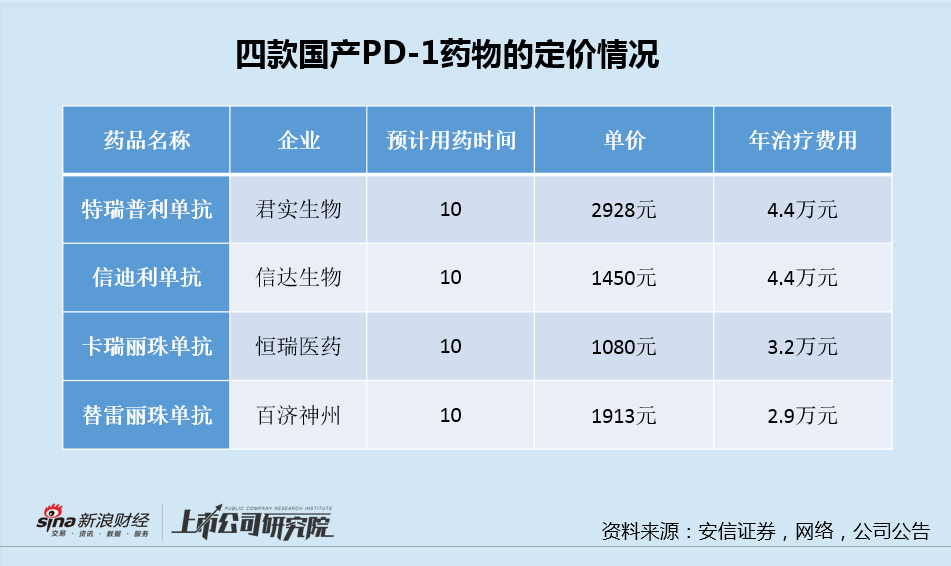

在醫保局殺價后,國內PD1賽道的市場規模按數量級大幅縮水,預計從幾千億縮至幾百億。目前已經進入醫保的四大國產PD-1單抗年治療費用也降至約為2.9~4.4萬(按預計10個月治療時間計算),這比當初OK二藥進入中國市場二三十萬年費用降低了一個數量級。

更值得關注的是,今年底醫保談判預計還有3款PD-1單抗(來自康方生物、譽衡生物、復宏漢霖),2款PD-L1單抗(來自基石藥業、康寧杰瑞/思路迪/先聲藥業),1款PD-1×CTLA-4雙抗(來自康方生物),共計6款PD-1/PD-L1類生物藥有望首次參與醫保談判,預計將進一步影響國內PD-1市場格局。

且不論還有一眾PD-1藥物在臨床、注冊等待上市,目前PD-1單抗藥物還還面臨這ADC藥物和雙抗藥物的競爭。

第一三共的HER2 ADC藥物Enhertu、Trop-2 ADC藥物DS-1062在實體瘤上的療效均超出預期,成為繼TDM1后再次為抗體ADC藥物將帶來更佳療效的又一例證。此外,康方生物的PD-1/ CTLA-4雙抗、PD-1/VEGF雙抗憑借著出色臨床數據有望對傳統的PD-1藥物形成直接替代威脅。

拓益開發進度和銷售均處于下風

隨著藥物持續創新、競爭加劇,PD-1市場無疑將充滿不確定性,而在創新藥激烈的比拼中,藥企需要抓住時機盡早上市并俘獲醫生的認可,而君實生物起了大早卻趕了個晚集。

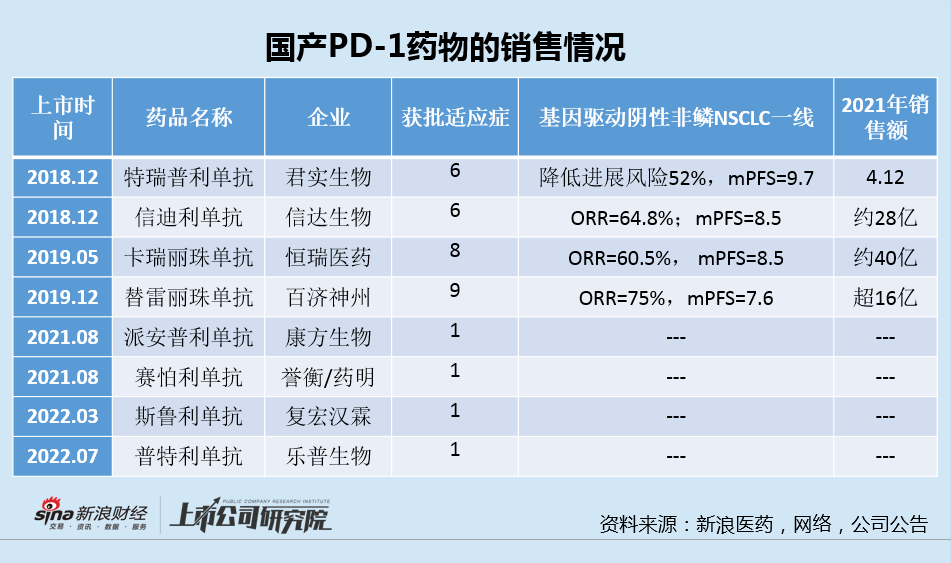

盡管是第一個上市,但目前獲批上市適應癥僅有6個,反而上市最晚的替雷麗珠單抗目前已獲批適應癥已經達到9個。此外,被認為大適應癥的“一線NSCLC”拓益直到今年9月才剛剛獲批,而信達(2021.02)、替雷麗珠單抗(2021.06)、恒瑞(2021.12)則明顯要領先不少。

此外,在四大國產PD-1產品力的對比中,我們以最為核心的適應“基因驅動陰性非鱗狀NSCLC一線”為例來描述各自的有效性情況,如下表中國所示。

從上表中看,由于各家國產的PD-1療效差距并不大,這就導致各藥企之間比拼的就是適應癥的開拓速度以及后續銷售能力。由于研發進度落后加上銷售團隊動蕩,2021年年報顯示,PD-1特瑞普利單抗去年營業收入共計4.12億元,同比下降58.96%,相較于其余3款競品存在數量級的差距。

而在2022年前三個季度中,君實的拓益銷售額分別為:1.1億元、1.88億元、2.18億元,前三季度僅僅銷售5.15億元,且3季度環比增速明顯放緩。預計全年或也就在8億左右。且不論OK兩藥,距離信達、恒瑞、百濟等國產PD-1去年的銷售額也有巨大差距。

值得一提的是,新引進的銷售負責人李聰認為拓益的未來潛力在“開發新適應癥+作為術后輔助/圍手術期藥物開發”上,但是對照四大國產PD-1的臨床進展,除信迪利單抗外,各家的適應癥的鋪排均為雙位數,也都包含不少“術后輔助/圍手術期”適應癥。拓益在鼻咽癌等部分適應癥進度靠前,但整體相差不大,相互之間的競爭仍將繼續。

未來幾年仍舊寄希望于PD-1,君實生物的業績恐難有較大起色。

研發16億、虧損16億 管線扎堆紅海

從君實生物官網和宣貫材料中看,除拓益外,進度靠前的產品分別為:

UBP1211(阿達木單抗,TNF-α):NDA上市申請已受理;

JS501(貝伐珠單抗,VEGF):臨床三期;

JS002(昂戈西瑞單抗,PCSK9):臨床三期;

JS109(PARP抑制劑):臨床三期。

隨著專利陸續到期以及生物類似物的出現,以TNF-α、VEGF、PCSK9等為靶點的單抗都早已成為了紅海,甚至是不少研發能力相對一般的藥企入局生物制藥領域的門檻靶點,幾乎可以用“爛大街”來形容。

君實要推進這些管線到臨床三期和NDA,背后都是研發費用的支持,目前君實有近30項在研產品處于臨床試驗階段。前三季度君實生物研發投入合計16.36億元,同比增長15%,占營業收入的比例達到134.29%。

管線扎堆紅海的君實,前三季度研發燒了16億,同期利潤虧損也達到16億。即使是競爭格局相對稍好的PARP抑制劑前景亦不容樂觀。

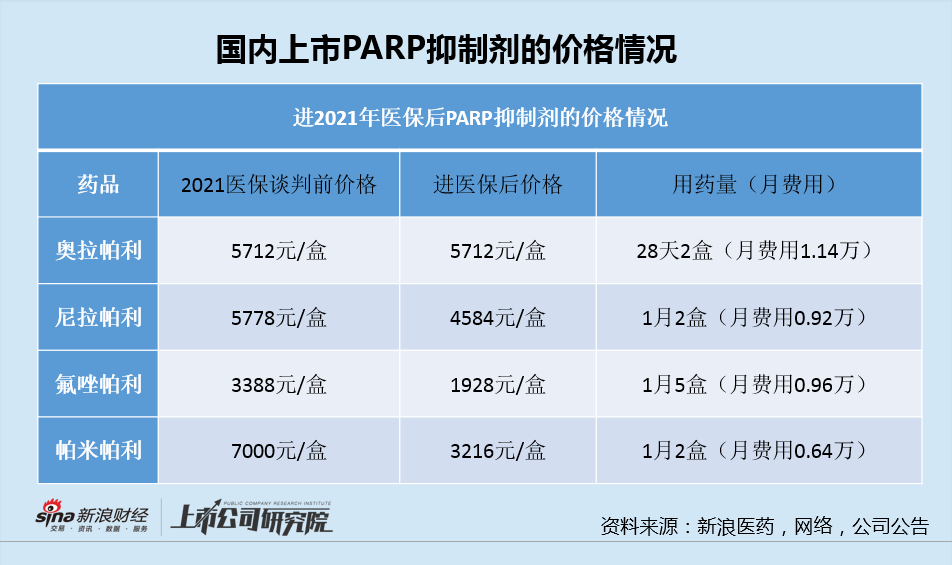

目前已經在我國上市的PARP抑制劑有4款:奧拉帕利(阿斯利康)、尼拉帕利(GSK)、氟唑帕利(恒瑞)、帕米帕利(百濟神州(126.820, 2.82, 2.27%))。奧拉帕利上市之初價格定在24790/盒(150mg*56片,每月兩盒),2021年進醫保降價后為5712元/盒;同樣地,尼拉帕利上市后價格也定在24990元/盒(100mg*30粒,每月兩盒),降至4584元/盒。

隨著帕米帕利獲批上市,直接把月費用的價格戰拉低到0.64萬元,相較于奧拉帕利起初約5萬的月費用來說,已經降價了近90%。

米內數據顯示,進入醫保后奧拉帕利2020、2021年醫院端的銷售額為7億元、9.26億元,零售端為2.49億元、2.37億元。同樣地,尼拉帕利2021年銷售額6.3億元,2022年Q1為2億元,增速明顯放緩。而氟唑帕利、帕米帕利上市不久且直接以低價開售,預計整體銷售額并不高,奧拉帕利和尼拉帕利仍占據絕對主導。

此外2022年醫保談判又要到來,后來者要想勢必要挑戰奧拉帕利和尼拉帕利,預計相關價格競爭仍將持續。未來隨著后續跟隨的PARP抑制劑上市,計入集采也是早晚的事,數據顯示,在中國處于研發狀態的PARP抑制劑藥物超過20個之多,目前依舊是腫瘤的研發熱門靶點。這其中也就包括君實生物進入了三期臨床的PARP抑制劑JS109,適應癥為一線維持治療鉑類藥物敏感性晚期卵巢癌患者,正面直接與前述4款藥物競爭。

盡管管線競爭格局差,但推進藥物臨床研發的費用卻不少,相較于前三季度16億元的研發投入,賬面30億的資金只夠一年左右的開銷,持續募資燒研發成為必然。

君實生物早在2015年就在新三板正式掛牌,后又在2018年、2020年分別于港交所、科創板上市,加上中間H股配股和A今年9月近40億的定增,不完全統計君實共計募資約156億元。

然而,自成立以來君實生物研發費用一路從2016年的1.22億元攀升至2021年的20.69億元,六年研發投入累計57.28億元,加上今年3前三季度的16億共計達到73億元。

燒錢燒了近7年,但君實生物目前幾乎每年都還在虧損。2016年~2021年,君實生物累計虧損43.22億元,加上今年前三季度的16億虧損,共計約60億元的虧損。

相較于持續的融資、燒錢、虧損的局面,君實生物管理層和投資人更需要關注的是管線的前景和競爭趨勢,這直接影響到曠日持久的燒錢最終能否帶來可觀回報的根本問題。

《電鰻快報》

熱門

手機版

手機版

相關新聞