2022-11-04 10:55 | 來源:市場資訊 | 作者:俠名 | [IPO] 字號變大| 字號變小

?重慶復材本次擬募集資金24.81億元,分別用于年產15萬噸ECT玻璃纖維智能制造生產線項目、F10B年產15萬噸高性能玻纖生產線冷修技改項目、高性能電子級玻璃纖維產品改造升級...

重慶國際復合材料股份有限公司(以下簡稱“國際復材”)日前通過上市委審核,準備登陸創業板。國際復材主營玻璃纖維及其制品,為云南省屬國企云天化(21.920,0.83,3.94%)集團控股子公司,是國內主要玻纖產品生產商之一,產品主要應用于風電葉片、汽車與軌道交通等領域。

重慶復材本次擬募集資金24.81億元,分別用于年產15萬噸ECT玻璃纖維智能制造生產線項目、F10B年產15萬噸高性能玻纖生產線冷修技改項目、高性能電子級玻璃纖維產品改造升級技術改造項目以及補充流動資金。

記者調查發現,國際復材IPO的背后還隱藏著頗多故事。

為盡快實現上市,國際復材急于剝離房地產業務,卻導致七成轉讓款項難以回收,不得不讓母公司“背鍋”。同時,國際復材與子公司宏發新材的少數股東談氏家族在生產經營上的關聯異常密切,其中是否涉及利益輸送,或許值得思考。此外,國際復材近年來涉訴涉罰情況較多,公司治理方面或存在較高風險。

急于上市剝離房地產業務,七成款項未能回收

2019年7月,國際復材出資5000萬元成立了全資子公司重慶佳云,準備投資房地產開發業務。然而僅過了5個月,便計劃將重慶佳云轉讓。

2019年11月,國際復材將持有的重慶佳云51%股權在產權交易機構掛牌出售,并于2020年7月以1.21億元的價格正式掛牌。同年9月,重慶佳府以掛牌價格收購了對應股權。

2020年11月,國際復材僅收取掛牌價格的30%款項便匆匆完成了工商變更登記,沒想到,此后卻由于重慶佳府的資金問題,竟始終未能將剩余70%的款項收回,涉及款項高達8687.31萬元。

為了不影響上市,國際復材無奈之下只好選擇“甩鍋”,將持有的重慶佳府的債權以及該債權形成的權利義務以評估價格8687.31萬元轉讓給了母公司云天化投資,并已于2022年5月份收到母公司支付的全部款項。

然而,這只不過是讓母公司暫時背鍋,問題還沒有得到最終解決,并且就重慶佳府的經營情況來看,該筆款項的回收恐怕不會十分順利。

重慶佳府成立于2020年7月,截至2021年年末,名下凈資產僅為4250萬元,2021年凈利潤為-47.23萬元,旗下資產包括持有重慶佳云51%的股權、珠海中新渝伍號14.29%的份額,以及武漢翰廬置業69.70%的股權。

其中,重慶佳云僅對計劃開發的長壽湖項目進行了施工前的準備工作,尚未進入實質開發階段,中新渝伍號目前僅對外投資恒潤達生有其1.58%的股權,翰廬置業尚未實質開展經營,重慶佳府難以從這些資產中獲取足夠經營資金,基本只能依靠實控方武漢佳陽集團提供資金支持。

然而,據公開資料顯示,重慶佳府實控方武漢市佳陽商貿發展有限公司涉及多起法律訴訟案件,以被告人身份涉及的案件金額達1,933萬元,被法院認定為限制消費對象,同時系多起案件的被執行人,涉及金額達2.46億元。

國際復材當初脫離主營業務投資房地產,又為了實現上市急于將業務剝離,以至于給自己挖了一個大坑,可能也說明公司經營方針的急功近利、投機取巧,缺乏長遠考慮。若重慶佳府的巨額應收轉讓款最終無法回收,母公司云天化又是否肯心甘情愿的背鍋到底呢?

而另一方面,2020年,國際復材按照喪失控制權對重慶佳云進行出表,并確認7,158萬元的投資收益,同時處置庹家坳廠區土地、房產及設備獲得約1.55億元的資產處置收益,2021年權益法核算的長期股權投資收益也達到6,362.19萬元。國際復材2020年的凈利潤約為5.84億元,大額的資產收益對于公司當年經營業績明顯存在較大影響。國際復材的真實業績情況、盈利能力究竟如何,或許還要打個問號。

與談氏家族企業關系異常密切,存在利益輸送風險

此次上會,國際復材的關聯交易情況也是被問詢的重點之一。

2013年,國際復材向談氏家族收購了宏發新材60%的股權,此后便與談氏家族控制下的常州第八紡機、常州新創、常州達姆、常州隆和以及新創碳谷等多家企業均有大量業務往來。僅2021年,談氏家族企業與國際復材間的交易額已超過4億元,2020年更是高達5.01億元。

其中最典型的例子要數常州隆和。2020年10月新成立,2020年和2021年1-6月就分別向宏發新材提供了3,569.07萬元和5,898.12萬元的運輸服務,成為其當期第三大和第一大運輸服務商。

公開資料顯示,常州隆和注冊資本1000萬元,實繳資本12萬元,社保人數顯示0人,很難令人不懷疑常州隆和就是專門為宏發新材提供服務而設立的公司。

宏發新材是一家新三板掛牌企業,作為國際復材的重要子公司,其營收常年占總體營收的30%左右。截至目前,國際復材持有宏發新材60%股權,談昆倫持股34.22%,談靈芝持股5.78%,談昆倫擔任宏發新材總經理。在收購完成后,宏發新材原實際控制人談氏家族合計持股40%并主要負責公司的生產經營,國際復材未向宏發新材派出高管,也無法實時查閱宏發新材賬務。

國際復材表示,生產經營方面,為保持宏發新材作為全國中小企業股份轉讓系統掛牌公司的獨立性,公司并未對宏發新材的日常生產經營活動進行過多干預。

種種情況不得不讓人產生擔憂:國際復材的業績增長是否依賴宏發新材?是否實際上對宏發新材缺乏實際掌控權?談氏家族在生產經營上的深入滲透又是否會對國際復材的經營獨立性造成影響呢?

涉訴涉罰極多,治理風險較高

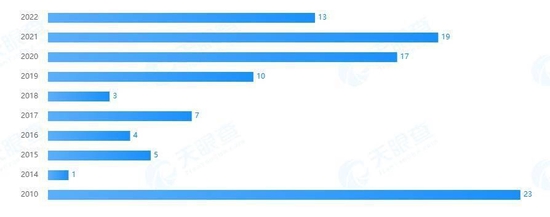

據天眼查信息,僅2019年以來,國際復材涉及的訴訟案件就高達59起,其中多數為買賣合同及票據糾紛,甚至就在今年9月還持續出現新增的被執行案件。

圖1:年度涉案信息統計

據9月10日的法院公告內容顯示,“關于你公司與濟南西電特種變壓器有限公司票據糾紛一案,因你公司未履行已經發生法律效力的(2022)寧民終35號民事判決書確定的義務,本院現依法向你公司送達(2022)寧01執1507號執行通知書、報告財產令、執行裁定書,自公告之日起滿30日視為送達,責令你于公告期滿之日起立即履行生效法律文書所確定的義務。逾期未履行,本院將依法強制執行。”

根據案號查詢,該涉及票據糾紛的新增案件于2022年8月23日立案,執行標的為105,796元。

圖2:法院公告詳情

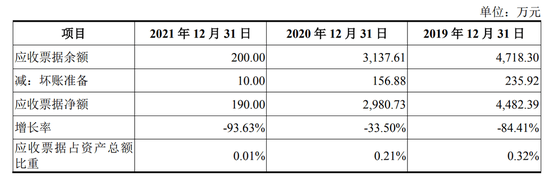

值得注意的是,2021年國際復材的應收票據突然大幅下降,從2020年的3137.61萬元降至200萬元,減少幅度超過九成,對此公司并未作出任何說明。招股書顯示,公司的應收票據均為商業承兌匯票,相對于銀行承兌匯票的風險更高。大量應收票據的“神秘消失”是否與公司涉及買賣合同及票據糾紛較多的情況有關,或許值得思考。

圖3:應收票據情況

此外,2022年7月15日,國際復材還因未遵守固廢污染防治法而受到常州市生態環境局的行政處罰,被處以6.3萬元的罰款。

圖4:行政處罰詳情

直至現在,國際復材涉訴涉罰的情況依然頻繁發生,證明其內控制度并沒有發揮效果,公司存在的治理風險不容忽視。

《電鰻快報》

熱門

手機版

手機版

相關新聞