2022-11-07 13:44 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

美信科技此次沖刺深交所創(chuàng)業(yè)板,并計劃計劃募集資金4.05億元。需要指出的是,對于創(chuàng)業(yè)板上市企業(yè),是否符合如“三創(chuàng)四新”的創(chuàng)業(yè)板定位一直是監(jiān)管關(guān)注重點。然而,美信科技...

????????近日消息顯示,美信科技將于11月10日迎來上市委就首發(fā)事項審核大考。

????????美信科技上市可謂一波三折,自去年年底被受理以來,期間已經(jīng)中止了兩次。其中,2022年03月29日,因更新財務資料等問題,主動申請中止發(fā)行上市審核程序;2022年7月29日,因評估機構(gòu)被立案調(diào)查又再次被中止。直至今年9月5日,美信科技才被恢復審核資格。

????????美信科技此次沖刺深交所創(chuàng)業(yè)板,并計劃計劃募集資金4.05億元。需要指出的是,對于創(chuàng)業(yè)板上市企業(yè),是否符合如 “三創(chuàng)四新”的創(chuàng)業(yè)板定位一直是監(jiān)管關(guān)注重點。然而,美信科技似乎不僅創(chuàng)業(yè)板定位存疑,其異于同行的財務數(shù)據(jù),也使投資者對其財務真實性產(chǎn)生較大疑問。

蹊蹺突擊的銷售額與客戶

????????招股書顯示,公司是一家專注于磁性元器件的設計、研發(fā)、生產(chǎn)和銷售的高新技術(shù)企業(yè)。

????????招股書顯示,2019年、2020年、2021年及2022年上半年,公司實現(xiàn)營業(yè)收入分別為2.89億元、3.39億元、4.66億元及2.32億元,扣非歸母凈利潤分別為2090萬元、4270萬元、6010萬元及3203萬元。

????????需要指出的是,公司上市前后,業(yè)績持續(xù)大幅上漲。2019年,其營收增速僅為4.45%,而2020年及2021年則大幅上漲為17.22%、37.52%;2019年,其凈利潤增速僅為3.18%,而2020年及2021年則大幅上漲至112.71%、40.04%。

存在疑似客戶突擊沖銷售額與突擊新增“異常”客戶等現(xiàn)象

公司看似業(yè)績大幅增長背后,,讓投資人者對其業(yè)績真實性產(chǎn)生一定的疑問。

????????根據(jù)招股書發(fā)現(xiàn),在美信科技的歷年前五大客戶中,其主要為普聯(lián)、共進股份(9.070,-0.15,-1.63%)、遠見電子等。然而,在2022年上半年,深圳市世紀云芯科技突擊成為第一大客戶,銷售收入3661萬元,占當期總收入的15.79%。

來源:招股書

????????根據(jù)公開資料顯示,世紀云芯是大名鼎鼎的全球領(lǐng)先的數(shù)字貨幣礦機廠商北京比特大陸科技有限公司的全資子公司,比特大陸又是Bitmain Technologies Limited的全資子公司。

????????需要指出的是,2018年末,公司與比特大陸全資子公司世紀云芯建立業(yè)務聯(lián)系,主要向其銷售功率磁性元器件產(chǎn)品,2019年至2021年對其銷售收入分別為1068.49萬元、473.41萬元、1332.48萬元。2022年1-6月,世紀云芯一躍成為公司的第一大客戶,當期對其銷售收入為3660.71萬元,較以前年度增幅大大提升。

????????2021年5月,我國監(jiān)管部門明確表態(tài)打擊比特幣挖礦和交易行為。受此影響,比特大陸旗下的礦機暫停全球現(xiàn)貨市場的售賣活動。值得一提的是,世紀云芯的社保員工人數(shù)變化似乎在進一步說明其業(yè)務已經(jīng)大幅收縮。天眼查顯示,其員工社保人數(shù)由2018年的574人下降至2019年的98人,而2020年及2021年(披露時間為2022年6月)則均將至0人。

????????世紀云芯業(yè)務在遭遇大幅收縮,但是美信科技卻與其業(yè)務銷售額大幅增長,這不得不讓人對其收入真實性產(chǎn)生疑問。

????????此外,根據(jù)媒體報道稱比特大陸拖欠臺積電3億美元債務。這或說明世紀云芯母公司已經(jīng)陷入債務泥潭,此時公司與其子公司進行業(yè)務往來,則存在較大的業(yè)務風險,商業(yè)合理性也存疑。需要指出的是,對于世紀云芯客戶問題,監(jiān)管反復提出了質(zhì)詢。

????????除了世紀云芯疑似突擊的銷售額外,公司突擊的客戶也存疑。2021年,雙翼科技突擊成為公司第三大客戶,占公司當年銷售額之比為5.23%。然而,雙翼科技于股轉(zhuǎn)系統(tǒng)掛牌期間,多次未披露定期報告,并于2020年終止掛牌,其官方網(wǎng)站自2017年起停止更新。公司新增如此資質(zhì)的客戶,剔除業(yè)績真實性考量外,其未來業(yè)務風險或也不容忽視。

來源:招股書

毛利率大幅上漲與行業(yè)趨勢背離

????????公司不僅存在客戶存疑問題,其毛利率同樣存在較大的疑惑。

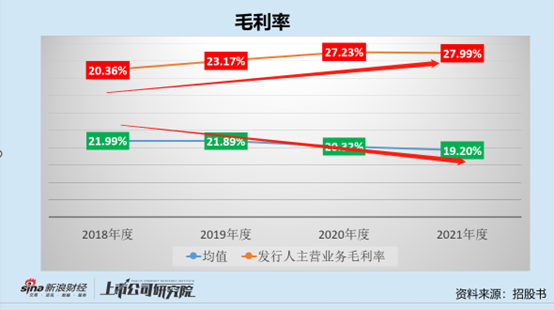

????????招股書顯示,公司毛利率由2018年的20.36%大幅上漲至2021年的27.99%;而可比同行毛利率均值則由2018年的21.99%大幅下降至2021年的19.20%。以上數(shù)據(jù)可以看出,公司毛利率呈現(xiàn)出大幅上漲趨勢,而行業(yè)均值呈現(xiàn)出下降趨勢,出現(xiàn)大幅背離現(xiàn)象。

????????需要指出的是,公司預批露招股書時間點為2021年12月30日,即公司上市前夕核心財務數(shù)據(jù)主要以2020年等財年為準。然而,自2020年起,公司毛利率顯著高于同行業(yè)平均水平。

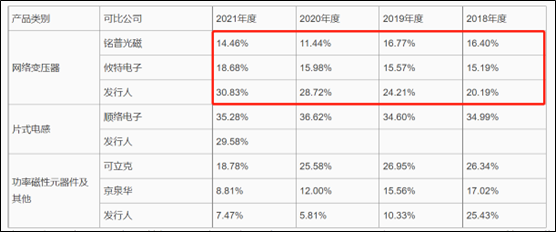

????????公司與銘普光磁(15.470,-0.12,-0.77%)(維權(quán))、攸特電子存在部分客戶重合,但是公司的,毛利率顯著高于銘普光磁、攸特電子。以網(wǎng)絡變壓器業(yè)務為例,報告期各期,可比公司銘普光磁相關(guān)業(yè)務毛利率分別為16.40%、 16.77%、 11.44%、 14.46%,攸特電子 15.19%、 15.57%、 15.98%、 18.68%;而公司的毛利率分別為20.19%、24.21%、28.72%、30.83%。

來源:公告

????????公司大幅異常的毛利率數(shù)據(jù)也引起了監(jiān)管質(zhì)詢,要求其解釋顯著高于同行的原因。公司解釋答復毛利率顯著高于攸特電子,稱主要系攸特電子半磁穿環(huán)委外加工比重較高所致;而高于銘普光磁毛利率主要因為產(chǎn)品結(jié)構(gòu)不同。

????????然而,公司的答復邏輯似乎更加讓問題變的迷惑。首先,攸特電子公司自2020年開始一部分自主生產(chǎn),于2020年購置了20臺T1T2穿環(huán)設備,于2021年租賃了76臺設備,公司毛利率大幅比攸特電子要高,仍然比較迷惑;其次,銘普光磁毛利率較高的網(wǎng)絡通信磁性元器件業(yè)務占通信磁性元器件業(yè)務收入比重在70%以上,業(yè)務結(jié)構(gòu)差異似乎不大。

發(fā)明專利停滯不前 創(chuàng)業(yè)板定位存疑

????????對于是否符合創(chuàng)業(yè)板定位,核心兩大要點,其一,創(chuàng)新屬性,主要從研發(fā)等維度進行考量;其二,成長性,主要從業(yè)績經(jīng)營持續(xù)性及增長性等維度考量。

????????首先,從研發(fā)投入看,2019年至2022年上半年,公司的研發(fā)投入累計未超過5000萬元,研發(fā)投入的收入占比維持在3%至4%左右浮動,未超過5%。

來源:招股書

????????申請文件及問詢回復顯示,報告期內(nèi),公司部分穿環(huán)、纏線、浸錫、點膠/烘烤等工序主要采用外協(xié)方式生產(chǎn),鐳射印字、成品上錫、CCD檢查、耐壓測試、綜合測試、外觀檢查、QA檢查、包裝等工序采用自主加工方式生產(chǎn)。

????????但是從核心研發(fā)專利看,大部分以實用型專利為主。根據(jù)最早的招股書顯示,公司共擁有55項境內(nèi)授權(quán)專利,其中4項發(fā)明專利,51項實用新型專利,發(fā)行人擁有2項境外專利。其中,實用新型專利總專利占比為89.47%。

????????尤其需要引起投資者注意的是,公司自2019年后便再無新發(fā)明專利產(chǎn)生。招股書顯示,境內(nèi)發(fā)明專利4項,申請時間分布于2010年、2012年、2017年、2019年;境外發(fā)明專利2項,申請時間均為2017年。

????????其次,公司未來業(yè)績或可能遭遇大幅下滑風險。不考慮業(yè)績是否真實因素,我們僅從業(yè)務增長確定性維度看,公司與世紀云芯未來是否可持續(xù)性增長存在較大的不確定性。需要指出的是,2022年上半年,世紀云芯對公司收入貢獻較大,銷售收入3661萬元,占當期總收入的15.79%。隨著比特幣受嚴監(jiān)管及大客戶暴雷,美信科技未來成長性或也將面臨大考。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2022 www.shhai01.com

![]()

![]()

手機版

手機版

相關(guān)新聞