2022-11-08 09:05 | 來源:電鰻財經 | 作者:楊力 | [IPO] 字號變大| 字號變小

??招股書顯示,倍益康是集研發、生產、銷售及服務于一體的智能康復設備制造商,該公司的主營產品包括力因子類、電因子類、熱因子類、水因子類和氧因子類智能康復設備,其...

《電鰻財經》文 / 楊力

10月10日,四川千里倍益康醫療科技股份有限公司(以下簡稱倍益康)北交所IPO成功過會。10月28日,倍益康發布了注冊稿,IPO之路再前進一步。

招股書顯示,倍益康是集研發、生產、銷售及服務于一體的智能康復設備制造商,該公司的主營產品包括力因子類、電因子類、熱因子類、水因子類和氧因子類智能康復設備,其中力因子類和電因子類產品為主要收入來源。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,倍益康的發明專利全部來自其實控人,而該公司的8成研發團隊人員學歷僅為專科,其實力令人生疑。此次IPO前夕,該公司的實控人夫婦分紅超千萬,而其研發費用率卻落后于同行。此外,ODM模式收入占比高的情況下,該公司的毛利率也低于同行公司。

近九成研發人員學歷為專科

招股書顯示,截至2022年9月20日,倍益康及子公司已獲得境內外專利417項,境內發明專利19項,軟件著作權36項,已擁有9項第II類醫療器械注冊產品。

值得注意的是,倍益康在其招股書和問詢函回復中沒有披露其發明專利取得的時間。此外,倍益康的發明專利似乎全部來自其實控人張文,該公司在招股書中披露,張文先生作為第一發明人或設計人申請并公開專利300余項,包括發明專利申請86項(已發明授權19項),實用新型專利申請132項,先后主持了涉及公司多項新技術、新產品及新工藝的研發項目,主要涉及 Mesh 組網多點時序電療技術、自適應負載均衡調節技術、多維動態降噪技術等多項核心技術。

倍益康實控人張文取得的19項發明授權是否就是該公司的19項發明專利?倍益康在招股書中沒有做詳細披露。

事實上,除了張文外,倍益康的研發人員實力并不強,其研發人員中的大專及以下學歷逾8成,且研發投入占比呈下滑趨勢。

招股書顯示,截止報告期末,倍益康員工人數612人,其中碩士2人、本科79人,其余531人均為專科及以下學歷,專科及以下學歷占比高達86.76%,整體學歷偏低。

此外,該公司的核心技術人員的學歷也僅為本科,比如:張文,本科學歷;鄧小浪,專科學歷;向明君,專科學歷,也就是說核心技術人員也有三分之二專科及以下學歷。

倍益康不僅員工及核心技術人員學歷偏低,倍益康的研發投入占比也呈現逐年下降趨勢。從2019年至2021年及2022年上半年(以下簡稱報告期內),倍益康的研發費用分別為380.61萬元、1,014.45萬元、1,473.40萬元和933.20萬元,占當期營業收入的比例分別為9.01%、7.95%、4.48%和4.63%,同期可比公司研發費用率分別為6.47%、6.73%、8.69%和12.48%。

由此可見,當同行可比公司的研發費用率在上升的時候,倍益康的費用率卻在下降。該公司未來如何保持自己的技術優勢?

夫妻分紅千萬 募資總額為凈資產3倍

招股書顯示,倍益康的實際控制人為張文和蔡秋菊,其中張文擔任公司董事長兼總經理,蔡秋菊擔任公司董事、副總經理及董事會秘書,二人系夫妻關系,通過直接和間接方式合計控制公司94.34%股份的表決權。

由此可見,倍益康是一家典型的“夫妻店”,IPO前夕倍益康進行了兩次股份分紅和一次現金分紅,共計派發現金紅利約1088.64萬元,以持股比例計算,實控人夫妻二人入賬約1000萬元左右。

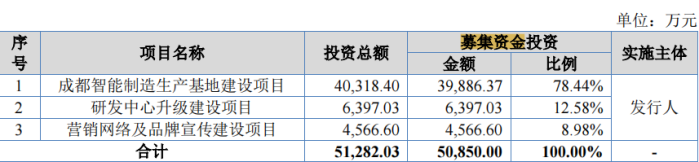

此次IPO,倍益康計劃募集資金5.1億元,募投項目包括:成都智能制造生產基地建設項目、研發中心升級建設項目、營銷網絡及品牌宣傳建設項目。

值得注意的是,截至2021年末,倍益康全部資產總額僅2.16億元,凈資產為1.3億元,此次IPO后,該公司公司規模擴大到目前的3倍以上。

產品抽檢多次不合格 ODM模式致毛利率低于同行

招股書顯示,報告期內,倍益康存在因違反《醫療器械生產質量管理規范》相關規定而被要求整改的情形,具體如下:2019年4月,四川省藥品監督管理局檢查組對倍益康開展飛行檢查,倍益康中頻電療儀產品存在不合格事項,被要求停產整改。2019年5月,倍益康提交了整改檢查申請和報告,2019年7月,經四川省藥品監督管理局開展跟蹤復查,倍益康整改后通過。

2020年9月,四川省藥品監督管理局檢查組對倍益康開展飛行檢查,倍益康中頻治療器產品存在不合格事項,被要求限期整改。2020年10月,倍益康提交了整改檢查申請和計劃,2021年1月,經四川省藥品監督管理局檢查組人員復查,倍益康整改后通過。

此外,重慶市藥品監督管理局網站顯示,為加強醫療器械質量監督管理,保障醫療器械產品使用安全有效,按照市級醫療器械監督抽檢工作安排部署,重慶市藥品監督管理局已完成2020年市級醫療器械監督抽檢工作,共45批(臺)產品不符合標準規定。不合格率最高的為低中頻電子脈沖治療儀一共有10批次產品不合格,其中有1批次為倍益康生產的中頻電療儀,涉及控制器和儀表的標記參數的數值指示不符合標準規定。

除了產品抽檢出現不合格外,倍益康的毛利率也落后于同行。報告期內,倍益康的毛利率維持在40%左右,整體低于可比公司的平均水平。其中,該公司自有品牌毛利率分別為43.18%、48.42%、54.58%和52.25%,高于ODM模式毛利率,主要原因是經銷和直銷模式均以“beoka”品牌對外推廣和銷售,自有品牌市場溢價較高。

目前,倍益康的業務模式分為自有品牌和ODM代工兩種,并且在2020年以后該公司下游客戶以大型ODM類跨境電商或品牌商為主。經營模式轉變也引起北交所關注,問詢函中要求公司說明未來是否計劃將ODM模式作為主要發展方向。

在上述模式下,倍益康客戶集中度大幅上升,從2019年至2021年,該公司前五大客戶收入合計占比約為38.8%、61.79%和66.82%。

目前,倍益康擁有自有品牌“倍益康”和“beoka”系列產品,從2019年至2021年,該公司來自自有品牌的收入分別約為3071.85萬元、3930.52萬元和6947.79萬元,2021年收入占比約為21.23%,保持相對緩慢的增長。

值得注意的是,ODM代工業務成為該公司業績增長的支柱。2020年以來,倍益康開始為RENPHO、創通電子、傲基科技、日本MTG、歐姆龍等品牌企業提供相關ODM代工產品,而ODM模式下收入占比也由2019年的25.75%增加至2021年的78.77%。

由于ODM代工模式主要面對境外市場,從2019年至2021年,倍益康來自境外的收入大幅增加,分別為12.58萬元、2697.21萬元和1.29億元,占比也從0.3%增加至39.38%。

然而,在ODM代工模式下,報告期內,倍益康的毛利率分別為35.88%、32.48%、38.49%和36.74%;遠低于該公司在直銷模式下的毛利率,同期直銷毛利率分別為25.44%、68.7%、65.13%和66.4%。

對于以上問題,《電鰻財經》向倍益康發去了求證函,但截至發稿時未收到該公司的回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞