2023-08-29 16:00 | 來源:新浪科技 | 作者:徐苑蕾 | [電商] 字號變大| 字號變小

《孤注一擲》陷侵權(quán)風(fēng)波,電影投資賺錢更難。

3年前王興在飯否發(fā)帖說,“阿里放棄大文娛已經(jīng)是一件可以開始倒計時的事了。”2016年組建至今,阿里大文娛連年虧損,虧得最多的時候一年就虧掉了200多億。

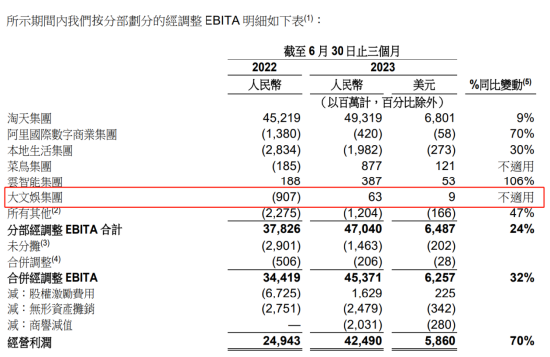

然而,2023年第二季度(2024財年第一季度),在六大業(yè)務(wù)集團(tuán)中,大文娛集團(tuán)實現(xiàn)營收53.81億元,以35.7%的同比增速緊隨國際數(shù)字商業(yè)其后,更重要的是,經(jīng)調(diào)整EBITA同比扭虧為盈,從去年同期的凈虧損9.07億變?yōu)橛?300萬元。

這是阿里進(jìn)行“1+6+N”架構(gòu)調(diào)整后的首份財報。在阿里生態(tài)中,大文娛集團(tuán)一直都是“小透明”般的存在,營收占比僅占個位數(shù)。而且旗下的阿里影業(yè)、大麥網(wǎng)和優(yōu)酷幾大核心業(yè)務(wù)也各有隱憂。

馬云給了阿里大文娛10年時間。對其而言,接下來幾年更為關(guān)鍵。面對影業(yè)投資的風(fēng)險、優(yōu)酷虧損的枷鎖、大麥?zhǔn)燮钡?ldquo;吃力不討好”等問題,阿里大文娛需要找到更多解題的思路。

《孤注一擲》陷侵權(quán)風(fēng)波,電影投資賺錢更難

可能用不了多久,《消失的她》就要將暑期檔“準(zhǔn)票房冠軍”的寶座交給《孤注一擲》了。自8月8日上映以來,《孤注一擲》票房已經(jīng)多次逆跌,在絕大多數(shù)的上映日里按照每天超1億甚至超2億的票房追趕著。而根據(jù)票務(wù)平臺的票房預(yù)測模型,《孤注一擲》內(nèi)地總票房或可達(dá)到38.65億元,無論如何,中國影史票房榜終會有《孤注一擲》的一席之位。

作為《孤注一擲》的出品方,寧浩導(dǎo)演旗下的壞猴子影業(yè)以及阿里影業(yè)旗下的淘票票影視等公司自然欣喜。根據(jù)國產(chǎn)片的分賬比例,《孤注一擲》可為片方帶來超過11億元的收入。

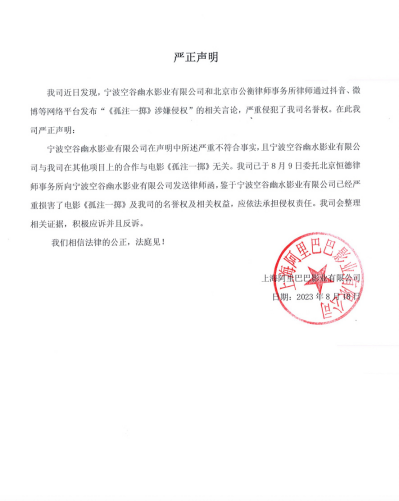

然而就在電影市場久違地?zé)狒[起來的同時,《孤注一擲》卻在近日被指侵權(quán)。8月17日,寧波空谷幽水影業(yè)稱,《孤注一擲》涉嫌侵犯自己公司原創(chuàng)系列電影《捕魚行動》的版權(quán),按照協(xié)議,其與阿里影業(yè)雙方對《捕魚》系列電影各持有50%的著作權(quán),而壞猴子影業(yè)在未得到其授權(quán)的情況下自行立項和拍攝。

壞猴子影業(yè)和阿里影業(yè)因此深陷輿論之中。次日,先是壞猴子影業(yè)回應(yīng),《孤注一擲》劇本的完整知識產(chǎn)權(quán)歸其所有,且留下一句“阿里影業(yè)與空谷水公司的項目合作和爭議和本片無關(guān),將由阿里影業(yè)負(fù)責(zé)處理解決。”沒過多久,阿里影業(yè)也發(fā)聲明否認(rèn)《孤注一擲》侵權(quán),并且表示公司會積極應(yīng)訴并且反訴,喊話寧波空谷幽水影業(yè)“法庭見”。

“當(dāng)項目不被看好時,一切風(fēng)平浪靜,當(dāng)項目成為爆款時,利益的競爭就來了。”一位電影行業(yè)從業(yè)者如此感慨道。他猜測,寧波空谷幽水影業(yè)和阿里影業(yè)之間的協(xié)議或簽得不嚴(yán)謹(jǐn),因此產(chǎn)生了版權(quán)爭議。一位影院經(jīng)理則指出,當(dāng)下影視創(chuàng)作的題材想完全創(chuàng)新幾乎不可能,所有的題材都有類似的影視作品和文學(xué)創(chuàng)作。

2020年,阿里影業(yè)形成內(nèi)容、科技、IP衍生及商業(yè)化三大業(yè)務(wù)格局,其中以電影、劇集制作投資為主的內(nèi)容業(yè)務(wù)撐起阿里影業(yè)收入的半壁江山。前述影院經(jīng)理稱,“阿里影業(yè)每年接到的影片劇本和投資合作項目多如牛毛。”

事實上,撇開侵權(quán)爭議,近些年阿里影業(yè)在影視內(nèi)容上的布局可以說是可圈可點,不僅參投的項目類型愈發(fā)多元,且有不少票房體量大的佳作。比如今年暑期檔,阿里影業(yè)作為出品方就參與了《消失的她》《長安三萬里》《孤注一擲》等項目。

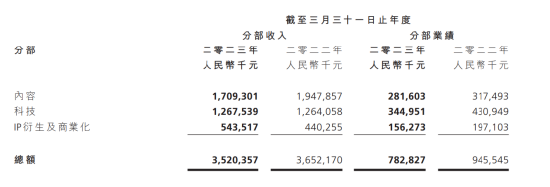

內(nèi)容產(chǎn)量見長,不過受到疫情蔓延以及觀眾消費變化的影響,最近幾年阿里影業(yè)內(nèi)容業(yè)務(wù)賺錢也更不容易了。根據(jù)財報資料,2021財年-2023財年,阿里影業(yè)內(nèi)容分部收入分別為14.25億元、19.48億元和17.09億元,對應(yīng)業(yè)績分別為3.4億元、3.17億元和2.82億元,毛利率出現(xiàn)走低的趨勢,分別為23.86%、16.27%和16.5%。

大麥網(wǎng)“吃力不討好”,遭集體投訴消費欺詐

在阿里影業(yè)營收結(jié)構(gòu)中,科技業(yè)務(wù)僅次于內(nèi)容業(yè)務(wù),這一板塊主要以淘票票和大麥網(wǎng)的票務(wù)收入為主。今年受益于演出市場的爆發(fā)增長,大麥網(wǎng)或可配合阿里影業(yè)等其他核心板塊,帶動阿里大文娛實現(xiàn)減虧或盈虧平衡。

2017年大麥網(wǎng)被阿里收購,隨后加入阿里大文娛板塊。今年4月,阿里的組織變革引發(fā)人事變動,何弭擔(dān)任大麥總裁,全面負(fù)責(zé)大麥業(yè)務(wù)。

然而,在演唱會產(chǎn)業(yè)中,面向消費者的票務(wù)業(yè)務(wù),向來是吃力不討好的生意。票務(wù)平臺相當(dāng)于是主辦方和觀眾之間的票務(wù)“搬運工”,今年周杰倫、TFBOYS等熱門演唱會開票即秒罄,大麥網(wǎng)已因此多次站上風(fēng)口浪尖。

根據(jù)一位行業(yè)人士的介紹,即便是演唱會的總票代,在主辦方面前,大麥網(wǎng)在售票比例上并沒有太大話語權(quán)。“一場1萬個座位的體育館演唱會,因為利潤可觀,主辦方只將約30%的門票提供給大麥網(wǎng),剩余的票則全部給了黃牛。”該人士回憶起同行曾經(jīng)的操作。

其還透露稱,針對演唱會票務(wù),大麥網(wǎng)的代理費點數(shù)普遍僅為6%—8%。如果是熱門明星的演唱會,平臺為了賺流量賺吆喝,甚至?xí)⒋碣M點數(shù)降低至5%。

作為TFBOYS十周年演唱會的獨家票代,大麥網(wǎng)曾分別進(jìn)行3輪大規(guī)模放票。然而每輪一開售便秒速售罄,與此同時黃牛票又層出不窮,這一切令消費者們將矛頭直指大麥網(wǎng),一時間大麥網(wǎng)又陷入“根本沒票”的質(zhì)疑聲中。

大麥網(wǎng)多次主動與黃牛割席,卻并未打消用戶對平臺的疑慮。大麥官方曾表示,今年2月-6月,大麥已攔截黃牛下單5200萬次,此外對使用惡意軟件刷票的攔截率已達(dá)99%。大麥網(wǎng)還強(qiáng)調(diào),黃牛搶票手段不斷翻新,對平臺的防控體系也進(jìn)行了提檔升級。

而從消費者的角度看,除了將購票矛盾“轉(zhuǎn)嫁”到大麥網(wǎng)身上,大麥網(wǎng)本身的退票機(jī)制、演出宣傳等問題也讓他們很惱火,導(dǎo)致大麥網(wǎng)用戶投訴率一直居高不下。近30日內(nèi),在新浪黑貓投訴【投訴入口】平臺上,關(guān)于大麥網(wǎng)的投訴就超過3500條。

尤其是7月末8月初,新浪黑貓投訴平臺上涌入消費者的集體投訴。有接近100宗投訴稱,7月29日蔡依林上海演唱會看臺區(qū)票價最貴的區(qū)域視線不良,導(dǎo)致觀看體驗極差,消費者認(rèn)為在購票時,大麥網(wǎng)提供的座位圖與實際場地不符,存在誤導(dǎo)觀眾的問題,涉嫌消費欺詐。

訂閱收入增速環(huán)比下滑,優(yōu)酷規(guī)模掉隊

在分拆之時,張勇的全員信提到,未來具備條件的業(yè)務(wù)集團(tuán)和公司,擁有獨立融資和上市的可能性。大文娛集團(tuán)旗下的阿里影業(yè)已在港股上市,幾個月前市場消息一度傳出,阿里正在對優(yōu)酷展開戰(zhàn)略評估,考慮選項之一是將資產(chǎn)注入阿里影業(yè),擴(kuò)大后者的業(yè)務(wù)范圍。同時消息還稱,阿里還可能探索其他選項,包括視頻平臺單獨上市。

對此阿里大文娛官方很快辟謠稱消息不屬實。但是消息背后無疑折射著優(yōu)酷持續(xù)多年的困局,在芒果TV、愛奇藝、騰訊視頻陸續(xù)實現(xiàn)盈利后,優(yōu)酷則依然在虧損的泥沼中掙扎。

阿里在財報中指出,今年二季度,阿里大文娛經(jīng)調(diào)整EBITA盈利,主要是由于阿里影業(yè)和大麥網(wǎng)的收入帶動。事實上,阿里影業(yè)已經(jīng)連續(xù)三個財年實現(xiàn)經(jīng)調(diào)整EBITA盈利。2023財年,阿里數(shù)字媒體及娛樂板塊經(jīng)調(diào)整EBITA虧損為18.74億元,而當(dāng)年阿里影業(yè)經(jīng)調(diào)整EBITA為2.95億元,以此粗略估算,優(yōu)酷至少虧損或約10億元。

而自多個季度盈利后,愛奇藝預(yù)計將在2023年實現(xiàn)6年來的首次年度盈利,騰訊視頻CEO孫忠懷今年6月也指出,騰訊視頻已實現(xiàn)連續(xù)四個季度盈利。

此外,阿里財報中并未披露優(yōu)酷具體會員規(guī)模,只提到,優(yōu)酷今年二季度總訂閱收入同比增長5%,增幅環(huán)比一季度的13%來說實際上出現(xiàn)了下滑。愛奇藝則最新披露,第二季度日均訂閱會員數(shù)為1.11億,騰訊視頻第二季度付費會員數(shù)為1.15億。

外界僅能從第三方數(shù)據(jù)去考量優(yōu)酷的用戶規(guī)模。根據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的數(shù)據(jù),2022年12月,優(yōu)酷在視頻平臺中月活躍用戶數(shù)量排名第五,為1.63億,不僅在“愛優(yōu)騰”陣營中掉到隊尾,還落后于芒果TV和B站。

用戶的粘性與平臺內(nèi)容的豐富度息息相關(guān)。今年以來,優(yōu)酷幾乎沒有能與騰訊視頻的《三體》《漫長的季節(jié)》以及愛奇藝的《狂飆》能夠相提并論的爆款劇。被視為頭部項目的《他是誰》和《長月燼明》均落得高開低走的下場。

隨著行業(yè)用戶規(guī)模觸達(dá)天花板,為了提高盈利能力,視頻平臺在會員價格和創(chuàng)收方式上想出不少招數(shù),但也頻繁惹來爭議。今年年初,優(yōu)酷以保護(hù)用戶賬號安全,打擊黑灰產(chǎn)為由,宣布調(diào)整會員登錄規(guī)則,一個賬號僅能一部手機(jī)登錄。消息一出,瞬間引發(fā)大量用戶吐槽。

在新浪黑貓投訴平臺上,針對優(yōu)酷的投訴累計接近1.3萬宗。今年以來,優(yōu)酷就曾因為“會員自動續(xù)費不提醒”“優(yōu)酷芝麻GO月月省誘導(dǎo)消費”“會員強(qiáng)制消費不予退款”等問題登上黑貓投訴企業(yè)黑榜。

馬云給了阿里大文娛10年時間。對其而言,接下來幾年更為關(guān)鍵。面對獨立后在業(yè)務(wù)發(fā)展、政策監(jiān)管、消費變化下的種種挑戰(zhàn),阿里大文娛的未來或仍道阻且艱。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.shhai01.com

![]()

![]()

版") 手機(jī)版

手機(jī)版

相關(guān)新聞