2023-12-11 14:41 | 來源:金融界 | 作者:俠名 | [資訊] 字號變大| 字號變小

近日,國家金融監督管理總局公布了一批罰單,中郵人壽(公司全稱“中郵人壽保險股份有限公司”)赫然在列,被指存在9項違法違規事實。...

這些天,中郵人壽又站在輿論的風口上。

近日,國家金融監督管理總局公布了一批罰單,中郵人壽(公司全稱“中郵人壽保險股份有限公司”)赫然在列,被指存在9項違法違規事實。

因資源得天獨厚而“羨煞旁人”的中郵人壽,還陷入巨額虧損的困境。今年前三季度,公司凈虧損超100億元,虧損金額位列行業第一。

這些都引起外界廣泛關注,其背后究竟發生了什么?

9項違法違規

在強化風險防控的基調下,金融業監管仍以“嚴”字當頭。

12月1日,國家金融監督管理總局密集下發監管罰單。其中,中郵人壽因9項主要違法違規事實,被警告并罰款147萬元,4名相關責任人亦被罰,而格外引人關注。

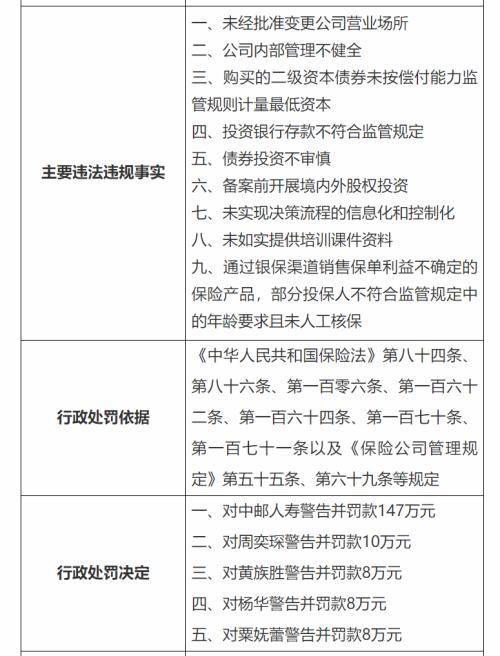

監督部門對中郵人壽的處罰信息

(來源:國家金融監督管理總局網站)

《行政處罰信息公開表》顯示,中郵人壽主要違法違規事實包括:未經批準變更公司營業場所;公司內部管理不健全;購買的二級資本債券未按償付能力監管規則計量最低資本;投資銀行存款不符合監管規定;債券投資不審慎等。

從中可以看出,有些錯誤幾乎是“幼兒園”級別的。比如變更營業場所未經批準,就算對于一家初創的小公司而言,也知道經過批準才能做這等事情,中郵人壽這么大的公司,為何會如此疏忽?

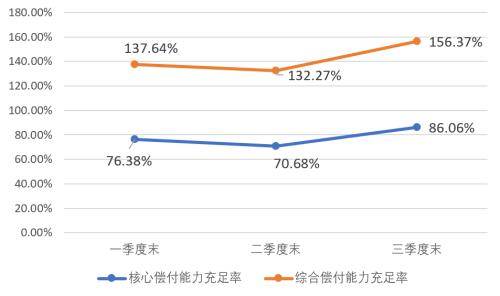

顯然,百萬級罰單反映出中郵人壽在合規經營方面仍存在諸多欠缺。除了內控管理,公司在償付能力風險管理方面也有待加強。

公司三季度償付能力報告顯示,2023年三季度末,中郵人壽綜合償付能力充足率為156%,核心償付能力充足率為86%。公司一、二季度風險綜合評級結果均為B類。

中郵人壽2023年各季度償付能力充足率指標

(來源:中郵人壽償付能力報告)

中郵人壽的指標,是個什么水平呢?我們來看看行業情況:根據國家金融監督管理總局披露的數據,2023年三季度末,保險業綜合償付能力充足率為194%,核心償付能力充足率為126%。其中人身險公司綜合償付能力充足率為184%,核心償付能力充足率為108%。

可見,中郵人壽相關指標,遠低于行業平均水平。

實際上,2022年一季度,中郵人壽的風險綜合評級結果還是AA類,但二季度就跌落三個檔位降至BB類。今年一季度風險綜合評級結果再降為B類。

中郵人壽能否“知恥而后勇”呢?看上去還是有一定希望的。在2023年三季度償付能力報告中,公司表示,“組織開展七大類風險的識別、評估、監測、預警和報告工作,召開2023年第6次管理層風險管理委員會會議,討論分析公司風險管理整體情況,強化全面風險的統籌管控,切實提升公司的風險管理能力。”

前三季虧百億

客觀地說,步入2023年,在壽險產品預定利率下調的刺激下,壽險行業保費呈現較好增長態勢,但資本市場的劇烈震蕩,也對壽險公司的投資收益形成較大拖累。

盡管部分壽險公司盈利承壓,但中郵人壽超過百億的虧損額還是令業界為之一驚。

償付能力報告顯示,今年前三季度,中郵人壽分別虧損25.04億元、3.77億元、74.94億元,合計虧損103.75億元,這一虧損額在壽險行業居首。

是收入明顯下滑所致嗎?非也。數據顯示,中郵人壽同期保費收入仍實現增長。前三季度,公司累計保費收入1043億元,同比增長23%,是7家保費突破千億的壽險公司之一。

雖然公司并未披露虧損的原因,但從整個行業情況來看,投資收益下滑是造成利潤波動的一大原因。

截至三季度末,中郵人壽凈資產收益率為-46.03%,總資產收益率為-2.22%,投資收益率為1.43%,綜合投資收益率為4.02%。而該公司近三年平均投資收益率為4.99%,今年顯然遠低于過往平均水平。

中郵人壽主要經營指標

(來源:中郵人壽2023年三季度償付能力報告)

事實上,2022年中郵人壽的盈利就已面臨一定壓力。年報顯示,當年前三季度公司虧損26億元,第四季度逆轉實現凈利潤30億元,全年才有約4億元的盈利。相比2021年的14億元凈利潤,去年盈利能力已下滑71%。

(來源:中郵人壽2022年年報)

今年公司還想靠最后一個季度“扭轉乾坤”嗎?我們拭目以待。

實際上,今年下半年中郵人壽在投資端仍有大動作。9月,中郵人壽以42億元接手北京昆庭資管全部股權債權。北京昆庭的主要資產為位于北京市東城區的中糧·置地廣場項目。

另一個好消息是,10月30日,國家金融監督管理總局同意中郵人壽全資子公司中郵人壽資產管理有限公司開業,這也是中國獲批開業的第34家保險資管公司。

渠道單一痼疾

在銀保渠道流傳著一句話:“得郵政者得銀保”。

據了解,中國郵政集團公司已建成5萬多個營業網點,中國郵儲銀行有近4萬個營業網點。這些遍布全國城鄉的營業網點是中郵人壽背后天然的資源稟賦。

也因此,中郵人壽的保費收入幾乎全部來自銀保渠道。2022年,公司保費收入914億元,而銀保渠道總保費達908億元,占比高達99%。

(來源:中郵人壽2022年年報)

中郵人壽也在試圖解決業務渠道單一的痼疾。

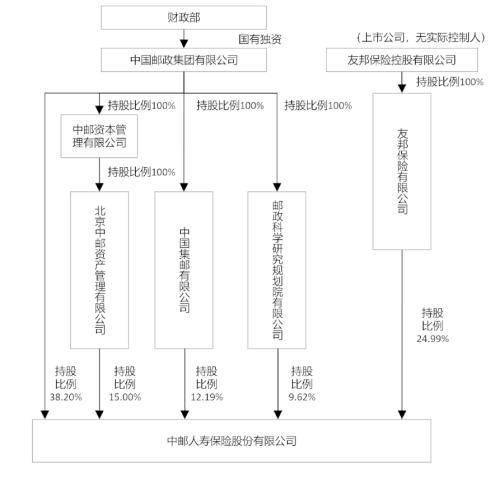

2022年1月,友邦保險入股中郵人壽。中郵人壽注冊資本從215億元增加至286億元,友邦保險認購新增注冊資本71億元。此次交易引資金額達120億元,是我國保險業最大的增資擴股引戰項目。

增加注冊資本和股東后,中國郵政集團持股比例為38.2%,友邦保險持股比例為24.99%,成為中郵人壽第二大股東。

中郵人壽股權結構

(來源:中郵人壽2023年三季度償付能力報告)

友邦保險1931年成立于香港,是最大的泛亞地區獨立上市人壽保險集團,開展保險業務超90年。該公司可謂是中國內地保險代理人制度的“鼻祖”,1992年帶來的保險代理人制度顛覆了傳統保險的柜臺銷售模式,推動了中國現代保險業第一次革新。

雙方的握手,當時引起很多關注。中郵人壽表示,未來友邦保險將在產品開發、科技、投資、風險管理、拓展和深化中郵保險獨有分銷潛力方面,為中郵保險提供專業支持。

業內人士也認為,中郵人壽一直以銀保渠道為主,公司新業務價值偏低,友邦保險在個險渠道優勢明顯,雙方結合可以幫助中郵保險拓寬銷售渠道,推進價值轉型。

然而,經過了近兩年時間,二者的合作成效是否顯著呢?中郵人壽尚未打開代理人渠道新的增長極。而且,增資之后,中郵人壽的償付能力充足率指標壓力仍存,如今公司更是在虧損泥潭中掙扎。

未來中郵人壽如何實現與友邦保險資源互補,向業務渠道多元化方向邁進?目前來看依然任重而道遠。

《電鰻快報》

熱門

手機版

手機版

相關新聞