2024-02-18 09:31 | 來源:安徽經濟網 | 作者:俠名 | [產業] 字號變大| 字號變小

隨著企業業績的持續釋放,今年市場資金從債券理財等配置的逐步回歸,市場做多力量將比過去三年做空力量更強,比如多頭從理財轉而配置權益,做空隨漲回補,被動資金隨著企業...

春節開市第一天,港股市場實現了低開高走V型反轉。

悲觀的起點。

市場從隔夜美國CPI超預期陷入“再通脹”的利空沖擊,驅動美債收益率提升,美股大跌,新興市場尤其是港股資產邊際利空。

過去三年市場的不斷下行,達到了目前歷史估值水位最低,悲觀的極致就是樂觀者的起步點。

全球最高性價比資產扎堆香港市場

但,經歷了2021年至今的估值不斷下修之后,由于每一輪暴漲暴跌都受到香港離岸市場特殊地位的影響,本輪,港股企業的資產歷史絕對低估值、低基數后的高增長潛力釋放已經逐步來到一個可以期待反轉的階段,在目前全球主要地區資產性價比上,港股有最多的最高性價比資產排序在前。

歷史規律

過去數百年,資本市場上,資產定價,亙古不變的規律是,均值回歸。

市場估值從暴跌開始,估值極其低,從企業alpha短期的走壞,beta短期幾個季度的壓制,導致企業短期增長受到限制及下滑,但同時也形成了營收或利潤的短期低基數,這為未來高增長提供了有利條件。這個階段,市場資金因為短時因素,主觀資金持續出逃,當資產下跌到歷史最低水位后,被動資金的調整送上了最后的沖擊,形成了最后一殺。

而,經過企業管理層的持續加班加點努力,以及beta宏觀的周期從低估逐步回升,企業再次展示出來增長逐步釋放的動能,而數個季度的增長修復,使得市場信心越來越強,不斷調升企業未來增長預期,從而在資產定價端給出了高估值。從低位賣出,堅持到這個時刻的投資人能收獲數倍的回報。

舉例,美股14個月前大部分頭部資產如FAANG等大部分都跌幅在70%-80%,但隨著一年的增長修復,大部分都反彈了100%-300%。比如,Meta等14個月前低估開始的回升。

如何把握機會

那么,歷史規律呈現的如此清晰,在2024年春節開年港股市場高走之后,機會如何把握?

如果從資金年初持續做空的港股消費醫藥互聯網角度來評估,由于做空已經持續到了相對極限,且這些天量資金必須回補,而這三個行業的資產已經跌到了歷史最低1%歷史分位,一旦反彈,幅度巨大。

我們可以從歷史宏觀視角找到一年期最大機會點。

港股互聯網巨頭手握中國最大的網絡高粘性用戶群,且具備最佳商業模式,在2024年大概率能展示出類似美股FAANG一樣的爆發力。

消費主要看出海帶來的增長,以及國內結構調整,綜合下來的增長。

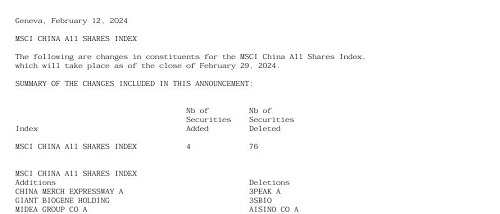

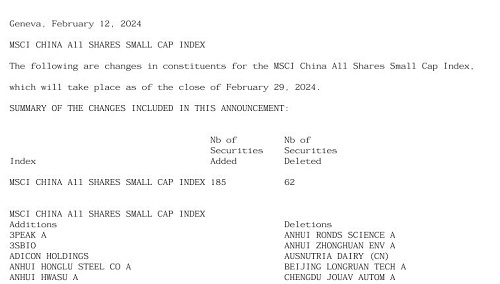

醫藥頭部企業上,今天交易日中,最顯著的無非是尋找市場錯殺的機會。昨天2月13號,MSCI發布了一份指數調整公告,其中,就包含了港股生物藥龍頭,由于中國資產過去三年的下跌至今,MSCI減配整個中國資產,導致三生制藥從全球精選指數剔除,調整到全球中小市值指數。而市場錯誤的理解為三生制藥被剔除出指數,其實,僅僅是非常常規的市場波動導致的指數配置切換,并沒有帶來多少被動資金的減配。

A:MSCI調出三生制藥公告:

B:MSCI調入三生制藥公告

那么,我們從企業alpha及beta角度來剖析三生制藥。作為頭部企業,企業穩健負債率低,且保持增長。利潤預計在20億以上,增長雙位數,估值僅僅五六倍。旗下前幾大產品在各自行業均有壟斷或者穩固的低位,新藥研發持續推進尤其是蔓迪泡沫劑最近已上市,自免新藥進入三期也即將來到上市節點。

Beta層面,集采已經充分反應不再沖擊市場,而醫藥需求剛需且持續,醫保局在醫保滾存資金達到五萬億左右階段,也持續加大對創新藥的價格支持,量價齊升的逆轉已經臨近。

諸如此類,我們可以從空頭必然回補,已經市場信息差錯誤理解中,尋找到非常高性價比機會。這種機會,誕生在恐慌中,如果能堅持到牛市尾部,那么獲益,必將是數倍以上。

本次被動指數調整烏龍,可以理解為最后一跌。

隨著企業業績的持續釋放,今年市場資金從債券理財等配置的逐步回歸,市場做多力量將比過去三年做空力量更強,比如多頭從理財轉而配置權益,做空隨漲回補,被動資金隨著企業市值提升而不斷提高配置權重等,中國港股大概率也將再次出現2020-2021年的牛市場景,而且漲幅將遠大于美股在2023年的歷史大反彈,這種亙古不變的均值回歸規律,只會遲到,不會缺席!

《電鰻快報》

熱門

手機版

手機版

相關新聞