2024-03-20 10:54 | 來源:財聯社 | 作者:未知 | [上市公司] 字號變大| 字號變小

資深投行人士王驥躍指出,該IPO問詢與回答是“正常問正常答”,股權集中,自然會被交易所問詢公司治理風險

專題:聯綱光電IPO:中信證券和發行人被指“逼宮”交易所、“硬剛”證監會?

財聯社3月19日訊(記者 高艷云)近日,一家擬創業板上市企業的問詢函回復報告引發廣泛關注,并現刷屏之勢。

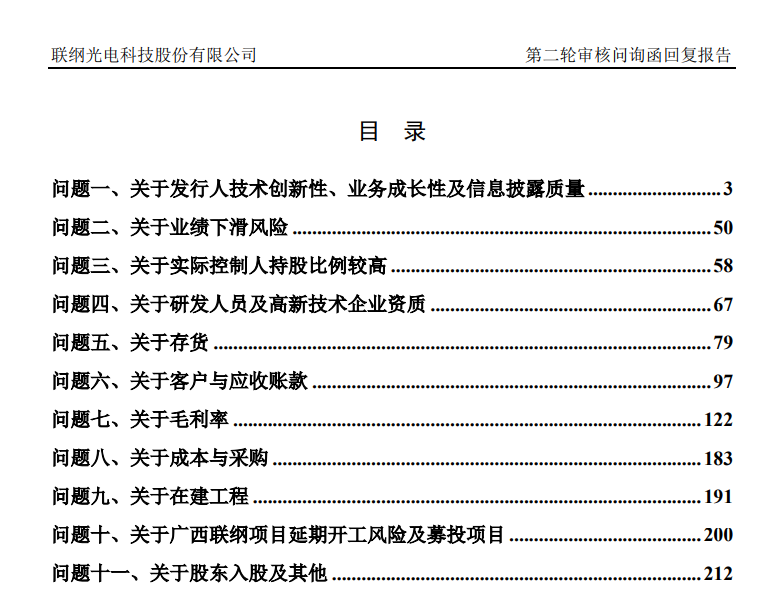

這家擬上市企業是聯綱光電,深交所在第二輪問詢函中提出11個問題:一是發行人技術創新性、業務成長性及信息披露質量;二是業績下滑風險;三是實際控制人持股比例較高;四是研發人員及高新技術企業資質;五是關于存貨;六是關于客戶與應收賬款;七是關于毛利率;八是關于成本與采購;九是關于在建工程;十是關于廣西聯綱項目延期開工風險及募投項目;十一是關于股東入股及其他。深交所于1月29日發出第3輪審核問詢函。

市場關注度較高的是,聯綱光電在回應“實控人持股比例較高”時,披露了8家已上市公司上市前持股比例均高于90%的情形,分別是鼎龍科技(22.780,0.63,2.84%)、振邦智能(39.000,-0.23,-0.59%)、豐茂股份(43.920,0.08,0.18%)、華融化學(7.400,0.27,3.79%)、美碩科技(26.870,-0.25,-0.92%)、威力傳動(58.060,-1.37,-2.31%)、銀河微電(20.180,-0.12,-0.59%)、浩歐博(27.740,0.54,1.99%)(維權)。

保薦機構中信證券(20.800,-0.03,-0.14%)的核查意見與聯綱光電回復內容一致,認為聯綱光電已建立較為完善的治理結構與內部控制體系,各項內部控制制度健全且能發揮必要的作用。

恰是上述發行人與保薦人的相關回復,被認為中信證券與聯綱光電一起“硬剛”“怒懟”交易所。微博財經博主等的觀點引起市場廣泛關注,相關瀏覽量居高不下。

是否是硬剛?專業人士各有觀點。“將發行人在第二輪審核問詢過程中列示其他實控人持股比例較高的IPO案例行為解讀為‘逼宮’交易所,‘硬剛’證監會,顯然有著主觀誤導成分,列舉已有上市案例,屬常規操作,上述案例系項目組根據審核員要求補充列示,并且列示案例屬于問詢回復的常規操作。”有投行人士認為。

資深投行人士王驥躍指出,該IPO問詢與回答是“正常問正常答”,股權集中,自然會被交易所問詢公司治理風險,回復中列舉先例,是很常見的操作,由此表示股權集中不是障礙,很多回復問詢函都會列舉成功的先例,這只是論證方式,并無暗含“怒懟”意思。

香頌資本執行董事沈萌稱,內容來看,基本是保薦人及發行人的正常回復,以“懟”字夸大感情色彩,并不合適。

也有投行人士認為,當前IPO市場的關注度高,各類問詢與回復極易引發關注,因此就更加考驗各類主體的嚴謹度,對于易引發市場情緒的內容,尤其當審慎。

回應深交所“一股獨大”質疑

聯綱光電IPO申請文件及前次回復文件顯示,聯綱光電實控人徐耀立、徐耀志兄弟直接或間接控制發行人表決權的比例為91.34%,加上二人的配偶合計持有發行人6.66%股份,實際控制人家族合計控制98%的股份。招股說明書風險提示中僅提示了兩名實際控制人持股比例較高可能產生的不當控制風險,未提及二人配偶亦持有發行人股份。

深交所要求,結合聯綱光電實控人家族持股比例較高的情況,說明發行人相關內控制度是否健全且能發揮必要的作用,公司治理結構是否完善,如何保護中小投資者權益。

聯綱光電表示,公司已建立較為完善的治理結構與內部控制體系,各項內部控制制度健全且能發揮必要的作用。此外,公司還設置了累積投票制、中小投資者單獨計票制及征集投票權安排等機制,以充分保護中小投資者權益。

保薦人中信證券及發行人律師在核查意見中,與上述聯綱光電的表述近乎完全一致。

此外,聯綱光電在回復中提到,近年8家實控人家族持股比例較高的上市公司情況,相關實控人家族持股比例均超過90%。

這8家上市公司具體情況為:

鼎龍科技,2023年12月27日在上交所主板上市,實控人家族持股比例為100%;

振邦智能,2020年12月28日在深交所中小板上市,實控人家族持股比例為99.5%;

豐茂股份,于2023年12月13日在深交所創業板上市,實控人家族持股比例為98.4%;

華融化學,2022年3月22日在深交所創業板上市,實控人家族持股比例為95.5%;

美碩科技,于2023年6月28日在深交所創業板上市,實控人家族持股比例為94.44%;

威力傳動,于2023年8月09日在深交所創業板上市,實控人家族持股比例為92.84%;

銀河微電,于2021年1月27日在上交所科創板上市,實控人家族持股比例為92.33%;

浩歐博,2021年1月13日在上交所科創板上市,實控人家族持股比例為90.56%。

“蹭熱點”及“高新技術企業”身份同遭質疑

“蹭熱點”問題等,也被深交所質疑。

深交所稱,結合聯綱光電光通訊產品目前主要應用場景,說明聯綱光電“光通訊”產品與上市公司公告的主流“光通訊”產品的含義是否存在較大差異,是否存在混淆概念“蹭熱點”情形。

保薦人中信證券表示,聯綱光電光通訊產品與太辰光(43.450,-1.33,-2.97%)、致尚科技(43.990,1.67,3.95%)、長飛光纖(30.220,0.46,1.55%)、博創科技(32.440,0.89,2.82%)等上市公司公告的主流光通訊產品不存在顯著差異,不存在混淆概念“蹭熱點”情形;發行人消費類光通訊產品的銷售規模及市占率均較高,相關產品已逐步在消費類領域得到應用普及,不存在夸大宣傳情形。

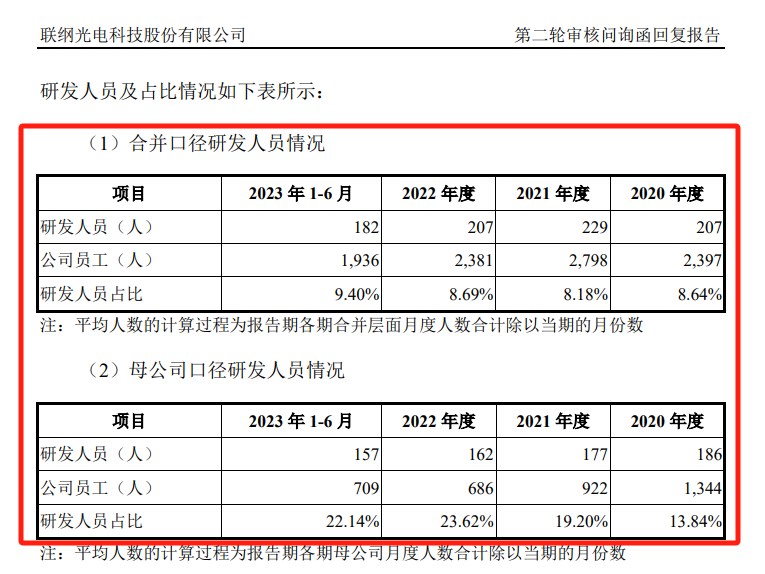

對于聯綱光電的“高新技術企業”身份,申請文件及前次問詢回復顯示,2020年至2022年各期,發行人研發人員平均人數為207人、229人、207人。發行人于2020年12月9日通過高新技術企業審批,自2020年1月1日至2022年12月31日享受高新技術企業15%的所得稅稅率優惠政策。截至2020年末,發行人研發人員占員工人數比例為9.01%。公開信息顯示,根據《高新技術企業認定管理辦法》規定,企業從事研究和相關技術創新活動的科研人員占企業當年職工總數的比例不低于10%。

聯綱光電稱,公司科研人員占比及其他條件符合高新技術企業認定條件。聯綱光電披露了合并口徑及母公司口徑研發人員占比,最新數據為2023年1-6月,合并口徑研發人員占比為9.4%,母公司口徑研發人員占比為22.14%。

有市場人士稱,就研發人員占比情況來看,通常對上市公司看的是母公司數據,而非合并口徑。

保薦機構中信證券撤否7家IPO

作為聯綱光電的保薦機構,同時是規模較大券商,中信證券受到市場廣泛關注,但凡相關不利情形,均受到市場一定程度的關注。

今年以來,中信證券已主動撤回7家保薦項目,分別是:

2月6日,終止的擬上證主板上市的“認養一頭牛”;

1月31日,終止的擬創業板上市的深圳大族封測;

1月15日,終止的擬創業板上市的成都漢桐集成;

1月11日,終止的擬上證主板上市的中國航油;

1月8日,終止的擬創業板上市的深圳博納精密和上海愛科百發;

1月5日,終止的擬創業板上市的輝芒微電子。

去年股市表現不佳,中信證券保薦的新股上市走勢受到波及。有投資者統計,2023年,中信證券保薦30家IPO,其中22家已跌破發行價,破發率為73.33%。其中,8家上市首日破發。

此外,中信證券保薦的一家上市公司今年被立案調查。

今年1月30日,證監會通報*ST左江(19.110,-0.49,-2.50%)(維權)財務造假案階段性調查進展情況,已于11月24日對*ST左江立案調查,現已初步查明,*ST左江2023年披露的財務信息嚴重不實,涉嫌重大財務造假。該案目前正在調查過程中,證監會將盡快查明違法事實,依法嚴肅處理。

*ST左江保薦承銷商及持續督導機構是中信證券,持續督導期為2019年10月29日至2022年12月31日。公司招股書顯示,中信證券共收取左江科技新股發行承銷及保薦費3018.87萬元。

《電鰻快報》

熱門

手機版

手機版

相關新聞