2024-06-14 10:57 | 來源:華夏時報 | 作者:俠名 | [IPO] 字號變大| 字號變小

圣兆藥物成立于2011年8月,主要從事復雜注射劑的研發及產業化相關工作,是國內少數在長效緩釋制劑和靶向制劑兩大領域同時擁有多個臨床管線的復雜注射劑研發及產業化企業之...

6月11日,浙江圣兆藥物科技股份有限公司(下稱“圣兆藥物”)公告變更股東和實控人信息,這距離圣兆藥物官宣終止北交所IPO申請只過去了一周。

記者發現,此次退出公司實控人的陳贇俊,曾因同時從事藥品推廣業務和餐飲連鎖業務,在公司進行IPO審查時,北交所出具了問詢函。盡管公司進行了回應,但最終還是中斷了圣兆藥物北交所的上市之路。《華夏時報》就此向圣兆藥物發送采訪函,截至發稿,對方并未回復。

資深投行人士王驥躍對《華夏時報》記者表示,IPO要注意的事項有很多,實控人資金流水問題一直都是重點問題之一,但并不確定該公司撤回材料就是因為這個問題。

資金內控質疑

2023年6月30日,圣兆藥物向北交所提交IPO申請文件,并進行了審核。公開信息顯示,圣兆藥物原擬募集資金127488萬元,分別用于復雜注射劑產業化研發、總部及高端復雜注射劑一期生產線建設項目和補充流動資金。

2024年5月20日,圣兆藥物向北交所提交了《浙江圣兆藥物科技股份有限公司關于撤回向不特定合格投資者公開發行股票并在北京證券交易所上市申請文件的申請報告》,申請撤回申請文件。6月6日,北交所決定終止圣兆藥物公開發行股票并在北京證券交易所上市的審核。

撤回IPO背后的原因,也正是因為圣兆藥物自身的內控問題一度引起了監管機構的注意。

2023 年 7 月 27 日,北交所向圣兆藥物出具了《關于浙江圣兆藥物科技股份

有限公司公開發行股票并在北交所上市申請文件的審核問詢函》,問詢函中指出,實際控制人陳贇俊同時從事藥品推廣業務和餐飲連鎖業務,通過相關公司賬戶和控制多張個人卡進行資金往來,向銷售推廣個人支付藥品推廣費,并與親朋、同事間存在大額資金拆借與周轉。

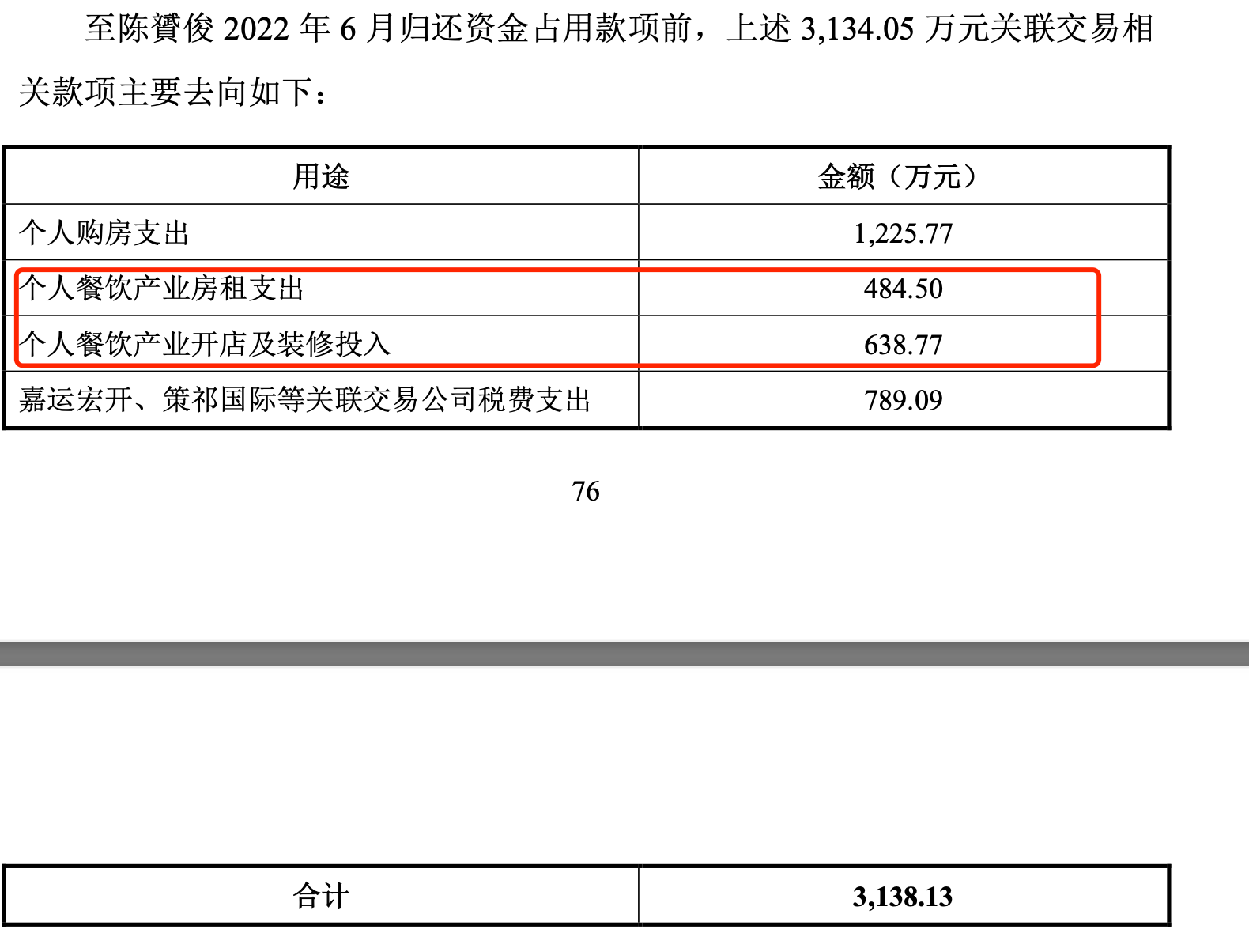

2017年至2020年,圣兆藥物子公司萬匯生物、鼎兆醫藥分多筆從實際控制人陳贇俊控制的嘉運宏開、寧波洛亨、策祁國際等3家關聯公司處采購生物活性粉、壓針機等原材料及醫療器械,采購金額3780.60萬元。其中,有3134.05萬元通過不公允關聯交易的方式流向陳贇俊控制的商業推廣公司和個人賬戶上。

問詢函要求對不公允關聯采購資金來源及去向、發行人是否實際從事醫藥推廣服務進行說明。

對此,圣兆藥物解釋稱,2017 年至 2022 年,陳贇俊從事藥品推廣業務各年自金花制藥廠等服務對象處獲取的資金流入凈額均大于對下游推廣人員的資金流出凈額,除臨時性資金周 轉外,上述關聯交易相關款項不存在用于陳贇俊個人藥品推廣業務的情況。

據回復函中的數據顯示,流向陳贇俊其他個人經營業務的金額共1123.27萬元,其中餐飲產業房租支出484.50萬元,餐飲產業開店及裝修投入638.77萬元。

盡管回復函一再表示,不存在關聯方資金占用情形,但在公司宣布終止IPO后,陳贇俊也退出了股東的行列。

據6月11日的變更信息公告,本次實際控制人數量減少,公司股東陳贇俊基于自身業務發展考慮,擬將更多精力投入到自有餐飲產業,故擬退出原一致行動人協議,不再參與公司經營決策;潘小玲、劉芝佑基于自身年齡因素考慮,擬不再參與對圣兆藥物的經營決策,但繼續作為一致行動人支持公司發展。

公告進一步強調,上述調整有利于公司實際控制人對公司內部治理的決策與執行,提高公司的決策效率,對公司持續、健康、穩定發展具有積極意義。本次變更不會對公司的經營管理、人員獨立、財務獨立、資產完整產生不良影響。

三年累虧4億

圣兆藥物成立于2011年8月,主要從事復雜注射劑的研發及產業化相關工作,是國內少數在長效緩釋制劑和靶向制劑兩大領域同時擁有多個臨床管線的復雜注射劑研發及產業化企業之一。

招股書顯示,圣兆藥物的鹽酸多柔比星脂質體注射液已于 2023 年 9 月獲批上市。此外,目前在研項目中處于上市申請階段的產品有1個,處于臨床階段的產品共4個,處于生產線建設或工藝驗證階段的產品共5個,該等產品均有望在 2027 年底前獲批上市。

從財報數據來看,2020年度至2022年度,圣兆藥物的營業收入分別為0.2億元、0.27億元以及0.22億元,主要為子公司經銷醫療器械、藥品實現的銷售收入。

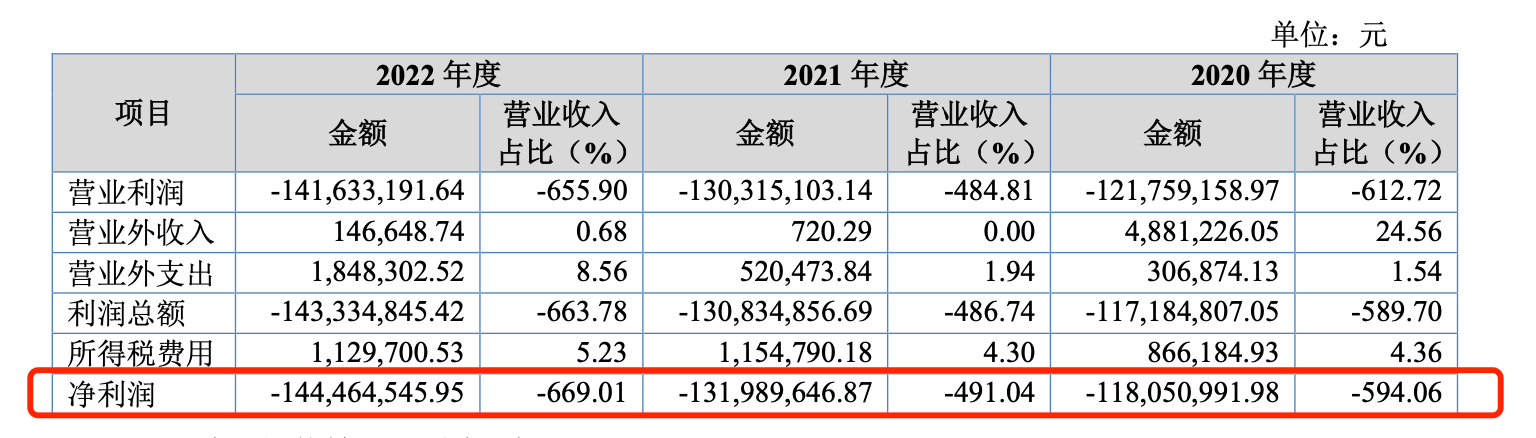

報告期內,圣兆藥物凈利潤分別為-1.18億元、-1.32億元以及-1.44億元,三年累計虧損近4億元。對此,圣兆藥物解釋稱,報告期內,公司處于藥物研發階段,主要產品尚未實現銷售收入,現階段營 業收入相對較低,未能覆蓋成本費用;此外,公司作為藥品研發企業,隨著在研項目數量不斷增加和研發進程持續推進, 研發用材料投入、臨床試驗費等相關費用上升,公司研發投入逐年增長。

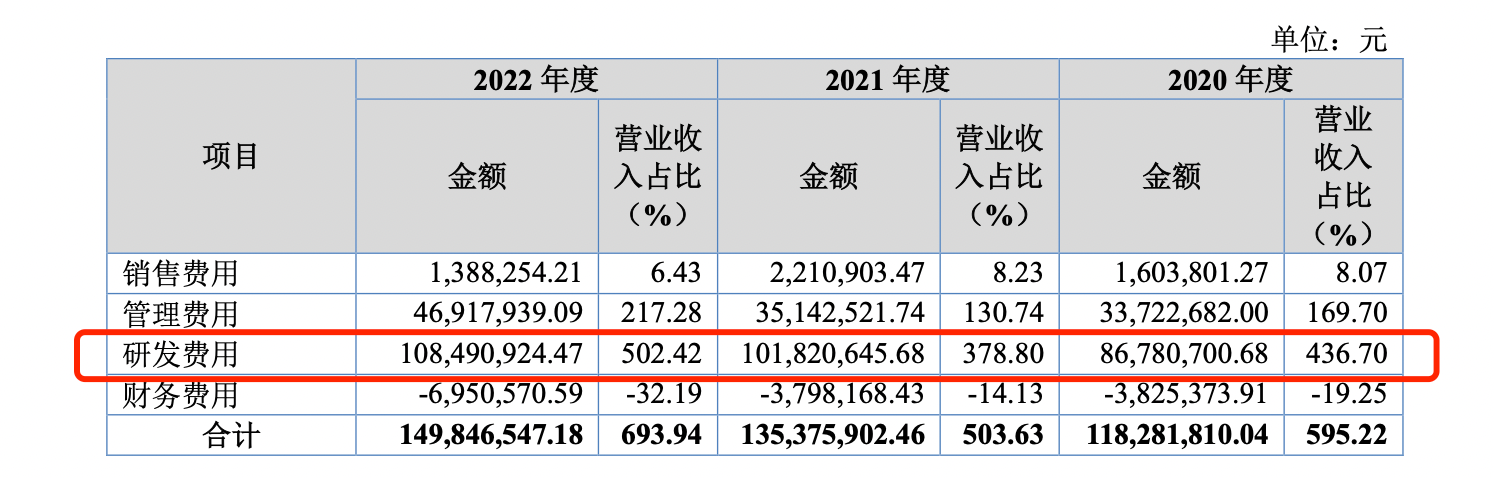

研發費用來看,2020、2021、2022年,圣兆藥物研發費用分別為0.87億元、1.01億元、1.08億元,與此同時,公司現金流也令人堪憂,公司經營活動產生的現金流量凈額分別為-1.04億元、-1.03億元、-1.33億元。

對此,圣兆藥物表示,復雜注射制劑的研發具有資本投入大、耗時周期長的特點;公司尚有 25 個在研項目,該等在研項目于獲批上市前需耗費大量資金,未來三年預計的研發投入金額在 6.5 億元至 8.8 億元。

“在未來一段期間內或公司實現盈利前,公司營運資金依賴于外部融資,如經營發展所需開支超過可獲得的外部融資,將會對公司的資金狀況造成壓力,甚至可能使公司面臨資金鏈斷裂的風險。如公司無法在未來一定期間內取得盈利或籌措到足夠資金以維持營運支出,公司將被迫推遲、削減或取消研發項目,在研項目的研發進度和商業化進程將滯后,從而對公司業務前景、財務狀況及經營業績構成重大不利影響。”圣兆藥物表示。

不過,圣兆藥物仍然充滿信心,招股書提到,根據弗若斯特沙利文的數據,隨著產品的醫保降價以及復雜劑型的推廣,我國利培酮微球市場規模將迅速上升,預計2025年市場規模可達1億元,2030年市場規模可達9.2億元。目前,注射用利培酮微球已進入國家醫保目錄乙類。而公司的注射用利培酮微球有望成為國內首仿產品,潛在市場需求量巨大,為本項目的產能消化提供了充分保障。因此,本項目的實施具備市場可行性。

一位從事企業并購的業內人士對本報記者表示,長期來看,企業的核心技術是支撐企業盈利能力和市場占有率的核心法寶。因此在上市審核中重點考慮技術及盈利能力,一方面是為了對股東尤其是中小投資者負責,另一方面是為了保持上市企業的市場競爭力,促進企業融資和股東收益的良性循環。

此次撤回IPO后,是否還會再度發力,尚有待市場觀察。

《電鰻快報》

熱門

手機版

手機版

相關新聞