2019-02-28 09:53 | 來源:未知 | 作者:未知 | [產(chǎn)業(yè)] 字號變大| 字號變小

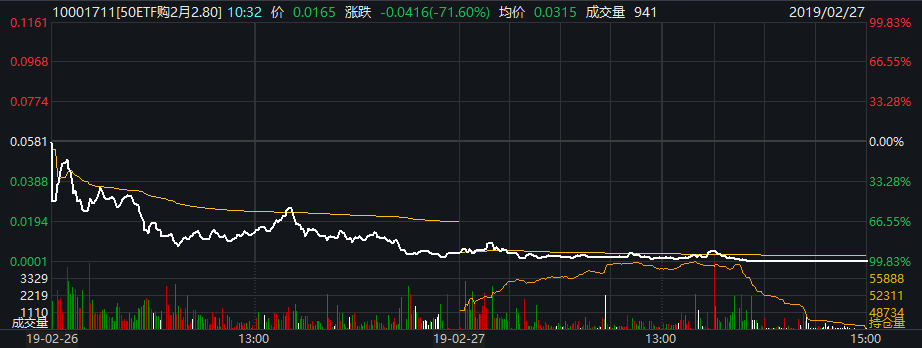

2月25日,50ETF購2月2800期權合約單日漲幅超過192倍,引起市場一片驚嘆:“奧拓進去,奧迪出來;寶來進去,寶馬出來!”

“那天我本來在50ETF購2月2800期權合約報價0.0012元的時候想買一點,但看著成交量非常少,也就三千多手,怕到時候進去出不來。而且合約又快到期了,還是虛值合約,行權價高于當時的現(xiàn)貨價格,要是到期行權價還是高于現(xiàn)貨價格,那這個合約就等于是廢紙,所以不敢買。再后來成交放量,價格大漲,再想買已經(jīng)來不及了。”期權投資者趙女士表示。

由于錯失192倍的漲幅,不甘心的趙女士還想搏殺一把,于是在次日“殺”了進去,結果可想而知。

2月26日至2月27日,上漲逾192倍的50ETF購2月2800期權合約直線下跌,27日收盤0.0001元,價值歸零。

“進去就跌,27日到期直接跌到1分錢。虛值合約完全沒有行權的價值,我也懶得平倉了,平倉還要手續(xù)費,現(xiàn)在手續(xù)費都要5塊錢一張,比一張合約還貴,所以我不平倉也不行權,干脆直接作廢了,就當花錢買教訓了。”趙女士說。

末日輪炒作不可取

臨近交割日時,標的資產(chǎn)價格的大幅波動往往會引發(fā)相關期權價格的劇烈變化,這便是業(yè)內俗稱的“末日輪”行情。

期權投資者董先生表示:“上證50ETF期權一些虛值合約在到期日前經(jīng)常出現(xiàn)高達1000%的日內波動,我就喜歡追逐這種‘末日輪’的交易機會。”不過,董先生也坦承:追逐“末日輪”的結果是:“我做期權以來累計虧了30多萬。”

一德期貨期權分析師曹柏楊表示:“相比于股票或者期貨而言,期權是一個非線性衍生品,在期權到期的時候,實值期權的買方可以去行使權力,而虛值期權的價值則會歸零。對于192倍的期權合約而言,到期時處于虛值狀態(tài),因此其價值會歸零。而這也提醒我們,在買入臨近到期虛值期權時,應做好倉位管理,同時注意止盈止損的問題,否則市場中的流動性風險及行情的波動都有可能將利潤回吐甚至出現(xiàn)大幅虧損。”

混沌天成資產(chǎn)管理(上海)有限公司衍生品投資部總監(jiān)余力表示,由于周一的上行趨勢非常強,加之臨近到期日的因素,使得類似“50ETF購2月2750”、“50ETF購2月2800”等合約出現(xiàn)了非常顯著的漲幅,尤其后者更是單日上漲了192倍。然而,用這個噱頭對期權進行宣傳是非常片面的。在期權交易里,能達到非常高漲幅的期權一般都是到期前的極度虛值期權。極度虛值期權具有極大概率價值歸零的風險,買入極度虛值的期權就好比買入一個幾乎不可能兌現(xiàn)的彩票。192倍的收益只是理論上的可能,幾乎不會有多少人會抓的住的,更不應該去重倉買入。在實際操作上一定要避免追漲臨近到期的深度虛值期權,這是初學者必須牢記的一點。

西南期貨研究所總經(jīng)理史光達認為,兩方面原因決定了能夠獲取192倍收益的人幾乎不存在:一方面,深度虛值合約資金容量很小。2月22日上證50指數(shù)(2743.0709, -7.27, -0.26%)收于2623.07點,對應的50ETF收于2.618,50ETF購2月2800期權合約屬于臨近到期日的深度虛值期權,權利金低且成交量極其清淡,當天該期權收盤價為0.0003元,持倉為1380張,對應的權利金總額僅為4140元,全天成交1166張,成交清淡意味著場外資金很難介入。

另一方面,深度虛值期權臨近到期日變?yōu)閷嵵凳切「怕适录?月25日A股市場出現(xiàn)了罕見的單日大幅上漲,50ETF基金的漲幅達到7.56%,最高一度觸及2.829元,這一小概率事件發(fā)生,才使得深度虛值的50ETF購2月2800期權一躍成為實值期權,導致被大幅炒作。對于深度虛值期權交易:作為買方來講,如果期權到期不能行權,則損失可能為100%,故只能以小比例資金參與,對整體資產(chǎn)收益率影響有限。作為賣方來講,賣出深度虛值合約的收益很低,而潛在風險巨大,極少有投資者愿意作為深度虛值期權的賣方。所以即使小概率事件發(fā)生,也鮮有投資者真正能獲得大額收益。

參與期權交易要做好風險管理

“期權是一個風險管理工具,既可以對沖風險也能放大風險。作為投資者來講,參與期權投資首先應做好風險控制,部分期權合約的杠桿率較高,不能盲目追求高收益而置風險于不顧。第二點,建議投資者從資產(chǎn)配置的角度來參與期權投資,通過期權非線性的風險收益特征來優(yōu)化整體的資產(chǎn)回報。”史光達表示。

光大期貨分析師張毅認為,股票期權作為發(fā)達國家資本市場的重要組成部分,發(fā)揮著重要的風險管理和投資管理功能。2018年2月國際金融市場動蕩,A股市場大幅下挫,50ETF期權市場保持平穩(wěn)運行,一線監(jiān)管機構和期權經(jīng)營機構的風險管理和交易保障能力得到了充分驗證。作為投資者,參與期權投資,一定要認真學習相關期權知識,業(yè)務規(guī)則體系等內容,客觀評估自身的風險承受能力,理性參與。

期權交投活躍有助于吸引長期資金入市

近期期權交投火熱。Wind數(shù)據(jù)顯示,2月25日,期權日成交量高達531萬張,創(chuàng)上市以來新高。 對于A股而言,期權交易的活躍會帶來何種影響呢?

余力認為,影響主要有兩個方面:一是促進標的本身的流動性。二是吸引長期資金入市。一方面,期權的賣方將權利金進行股票再投資實現(xiàn)了資金的循環(huán)利用,另一方面期權的實物交割以及標的與期權組合策略,增加了標的及其成分股的需求,在更多的期權品種推出后,更多資金可能再次回到股票市場。從國內首個場內期權品種50ETF期權上市前后變化來看,在期權上市后期權投資者的股票日均交易額和股票日均持倉市值分別提高了68.0%(整體市場為64.3%)和49.6%,和市場趨勢變化一致,沒有分流股票市場的資金,甚至為市場吸納了更多的增量資金。

編輯:徐效鴻

新浪聲明:此消息系轉載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據(jù)此操作,風險自擔。責任編輯:陳悠然 SF104

《電鰻快報》

熱門

手機版

手機版

相關新聞