2019-05-17 08:59 | 來源:阿爾法工場 | 作者:于辰琪 | [資訊] 字號變大| 字號變小

匯源果汁的結局簡直不能更差,但對“船長”朱新禮來說,這是早已既定好的“逃船計劃”。2019年4月26日,停牌長達一年之久的匯源果汁(HK:01886)迎來揭蠱一刻:“賣身”新三板飲料企業天地壹號(OC:832898)。

根據雙方公告,匯源果汁與天地壹號及廣州和智投資合作成立合資公司。其中,后二者以現金方式向潛在合資公司出資36億元,占股60%;匯源果汁以資產方式出資24億元,包括匯源果汁商標。

合資企業成立后,會以30億元的代價向匯源購買開展果汁飲料經營活動所需要的資產、股權和渠道。同時,匯源向合資企業提供果漿、濃縮果汁及代加工生產服務。

這也意味著,“春晚常客”朱新禮,對其一手締造的中國果汁第一品牌實施的“逃船計劃”,終于在其67歲這一年畫上了句號。

2008年中的可口可樂對匯源果汁百億收購案,最終在反壟斷法與保護民族產業輿論的桎梏與影響之下被叫停。十年后再回顧此事,諸多商業評論都集中在扼腕般感慨上:

畢竟賣給可口可樂可能是匯源最好結局,可口可樂的強大渠道和營銷能力疊加匯源強大的產品線,可口可樂以合理的成本獲得了在果汁領域高速擴張一把利器;而匯源一直欠奉的規模短板則一次性補齊。

這一你情我愿、聯手做大做強的并購案淺嘗輒止,讓本可以安心退休的朱新禮又將匯源的生命延宕了10年。

致命的是——彼時為了準備可口可樂對匯源的收購,提高資產評估價值,朱新禮曾經大舉擴產,裁撤變革渠道來減少成本提高利潤率,同時大量裝入資產讓公司評估價值進一步提升。

這一過程中,匯源完全裁撤了銷售團隊:全國21個銷售大區的21名省級經理已基本離職,員工人數從2007年底的9722人減少到2008年底的4935人,銷售人員則從3926人減少到僅剩1160人。

這就好像拆遷,一旦成交,朱新禮可以憑借資產增值和短期膨脹的利潤率拿到極佳的評估回報;不過,一旦交易失敗,戰略窗口期突然關閉,這個失敗的套利交易留給匯源的是被嚴重傷害的渠道,和被資本開支不斷吞噬的利潤率。

受裝入資產折舊影響,在2008年之后,匯源毛利率最低曾經低至26%——這在平均50%—60%以上高毛利的食品飲料市場是一個低的驚人的數字。匯源隨后開始大幅剝離資產,才逐漸使得毛利水平得到一定幅度回歸。

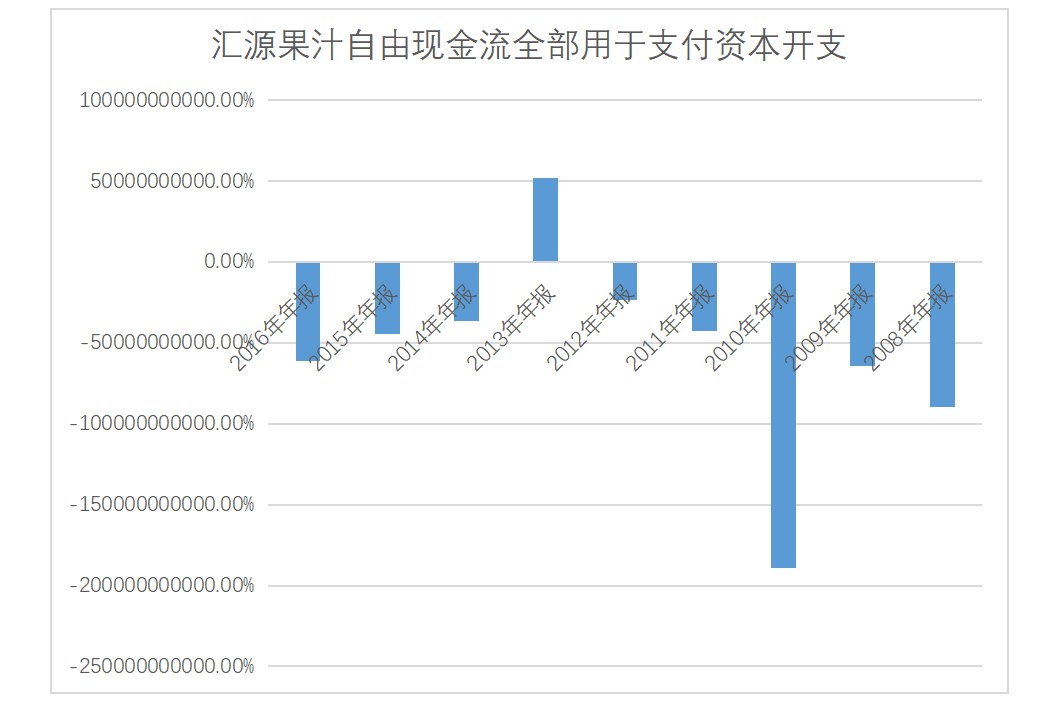

匯源果汁本身的盈利能力有限,現金流比收入僅為個位數,又面對果汁加工的重資本開支,匯源的自由現金流自然長期為負。

不斷失血產生的必然結果就是不斷加重的資本缺口,匯源本來就已經少得可憐的分紅,在2011年之后宣告終止,隨之而來的是不斷申請貸款和發行債券補充資本。

到2016年,匯源賬上有息負債高達63億,每年為之付出的財務成本就高達5億。這一利息支出使得匯源長期凈利潤基本為0或虧損。

而隨后對三得利飲料的莫名其妙的并購,和渠道反復調整,以及財務管理上的高額舉債,戰略上都顯示出匯源對發展方向的迷茫。

如是,留給接下來10年的,是一個不斷失血的公司和一個迷茫的掌舵人,以及極不健康的資產負債表。

走到這一步,匯源果汁的窘境其實非常清楚:

十年前套現失敗的匯源,給創始人沒有留下太多騰挪空間,交易在被否決的那一刻,一個“逃船計劃”,開始構思、成型、進而逐步實行。

船計劃

折戟百億收購案后,作為作為船長,朱新禮選擇了一種極端的止損方式:通過關聯交易將上市公司資產轉移出體外。

通觀匯源果汁歷史年報等公開資料發現,匯源果汁“逃船計劃”啟動于2013年左右。

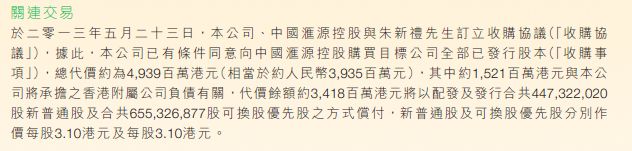

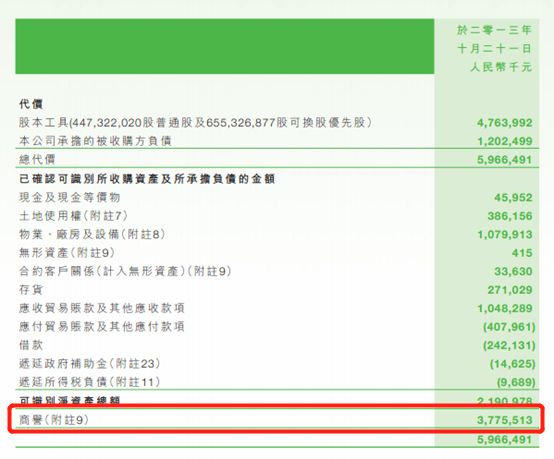

2013年財報顯示,匯源果汁通過發行4.47億新股和6.55億可轉換優先股,以合計47億港元+12億負債由上市公司承擔的方式,通過關聯交易收購了母公司匯源控股上游的濃縮果汁資產。

而發行新股和可轉債置入資產的60%,是商譽等無形資產。換句話說,這筆關聯交易中,朱新禮幾乎用大半的“空氣”從上市公司置出了47億現金。

不過,這只是逃船計劃的開場。2014年3月,匯源果汁再次發行1.5億美元的可轉換債券。這筆可轉換債券,又轉換為上市公司接近4億股匯源新股和更多的負債,以此拿到了接近20億現金。

而這筆錢最終去向竟然還是流入體外的關聯公司:

2017年8月15日至2018年3月29日之間,在沒有簽訂借款協議且沒有按聯交所要求履行公告等程序的情況下,匯源果汁累計向關聯方北京匯源飲料食品集團有限公司(下稱“匯源飲料食品集團”)借款共計42.82億元。

而這個匯源飲料食品集團,正是朱新禮所控制的匯源非上市的“大農業”版圖中的核心控股公司。

工商信息顯示,匯源飲料食品集團成立于2001年,注冊資本8.33億元人民幣,朱新禮直接及間接控制著公司80.2%的股權。公司法人、董事長為朱燕彤,總經理為江旭。

該公司的主要子公司包括北京匯源農業股份有限公司、重慶三峽果業集團有限公司等。這些子公司作為匯源果汁非上市體系的主體軀干,其業務不僅包括消費品終端的食品飲料生產及銷售,還包括上游的果業、葡萄酒產業、農作物種植,及農業休閑產業,以及為大農業體系提供支持的包裝、物流、加工、互聯網金融、保險、投資等。

就這筆總金額高達42.82億元的違規借款,匯源果汁的說法是為了幫助匯源飲料食品集團應付臨時營運資金及/或還債,墊付資金來源為上市公司的1.8億歐元銀行借款以及若干可換股債券。

據粗略計算統計,匯源果汁在不惜代價支持朱新禮控制的非上市公司體系之后,其約37億元的債務有違約風險。

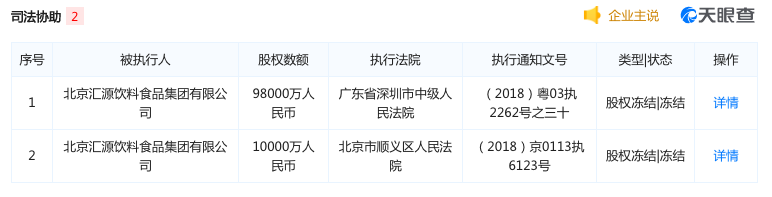

據天眼查顯示,從2018年9月12日至2019年1月23日,匯源飲料食品集團已經被北京市順義區人民法院、昌平區人民法院、深圳市中級人民法院等列為失信被執行人,逾10億元股權及投資權益已被法院凍結,被執行案件共19起,涉及金額約2.56億元。

朱新禮作為匯源系的實控人,也于去年10月被司法機關列為被執行人。

同時據天眼查顯示,北京匯源控股有限公司(下稱“匯源控股”)為持有匯源食品飲料集團99%股份的控股股東,該公司約63.2%的股權處于出質狀態:包括朱新禮本人持有的匯源控股3313萬元注冊資本在內,匯源控股共有4980萬元注冊資本被出質給了北京銀行(5.950,0.00,0.00%)、蘇州信托、陜西省國際信托等機構。

在經歷了眼花繚亂的操作之后,匯源果汁賬上負債從20億膨脹到63億,而總股本也從2008年剛上市的14億股本接近翻倍至26億。而賬面上資金也已經不復存在。

更加令人唏噓的是,2016年,匯源果汁因上述種種顯著問題招致港交所的調查后,已經連續2年發不出財報。

而至2018年1月29日,匯源果汁公告稱,梁民杰于2018年1月25辭任公司獨立非執行董事、財務管理及審核委員會主席、提名與薪酬委員會成員。梁民杰辭任后,公司獨立非執行董事人數將低于聯交所規定的最少人數。

為了應對港交所其后發出的問詢函,也為了能夠重啟交易,保住融資游戲的入場券,匯源果汁2018年3月29日就這筆42.82億元現金流出事項終于發布了澄清公告,并將其定義為“貸款”:

“2017年8月15日至2018年3月29日期間,該公司向匯源飲料食品集團提供了一筆本金為42.82億元,利率10%的短期貸款。該筆資金用于后者及其聯署人士的臨時營運資金或債務償還。”

盡管目前源飲料食品集團已向匯源果汁全數償還上述貸款所涉本金及利息,這則遲來的公告,仍暴露出匯源果汁在內控上存在的問題。

巨額現金雖然回歸了上市公司賬上,但此前隨時可以以貸款形式不翼而飛的事實,已經證明了匯源果汁只是一個朱新禮作為大股東的存錢罐,也從側面顯示了朱新禮執行逃船計劃的堅決態度。

中國第一果汁品牌最后落得如此境地,令人不禁嘆息,仔細想想這個過程,過去的十年并沒有讓大股東之外的任何人獲益:

新股增發,不斷發債,把賬面資產轉移出體外,讓上市公司承擔巨額債務;如今匯源果汁唯一值錢的品牌和渠道,也作價30億左右嫁予他人;未來變現出來的資產如何處置,鑒于此前種種,實難令投資者不去擔心……

新匯源結局如何?

匯源果汁的接盤方是結盟產業資本而來的天地壹號。無論是在運營還是盈利能力,目前來看,天地壹號都只是一個偏安一隅的地方勢力:

雖然天地壹號每年盈利4億左右,但其只有一個較為小眾口味化的蘋果醋單品較為強勢,除了在廣東的區域性影響力外,天地壹號都還沒有能拿得出手的全國性市場擴展案例。

根據其最新財報可知,一旦超出廣東境內,天地壹號毛利率就開始迅速下降。

從飲料產業運營角度看,特色單品的區域性強勢往往附著著過深的地緣文化特征。因此,匯源的全國性品牌價值能否在天地壹號運營之重獲生機仍然具有極大不確定性。

尤其我們已知,天地壹號是協同金融資本——和智投資而來:天地壹號總資產僅為總資產僅為26億元,凈資產僅為15.68億元。憑借天地壹號自身資本實力,很難籌集36億元資金。

故而便有市場觀察人士認為,匯源果汁的未來運營,將會長期屈于資本回報壓力之下。

此外,既往的諸多并購案例也啟示我們,實業與金融資本失和并不是小概率。

《電鰻快報》

熱門

手機版

手機版

相關新聞