2020-03-26 03:34 | 來源:證券日報網 | 作者:冷翠華 | [保險] 字號變大| 字號變小

費用報銷型醫療保險依然是互聯網健康險市場的主力險種,2019年累計實現規模保費144.7億元,較2018年同比增長126%,占互聯網健康險總規模保費的61.3%;重大疾病保險累計實現...

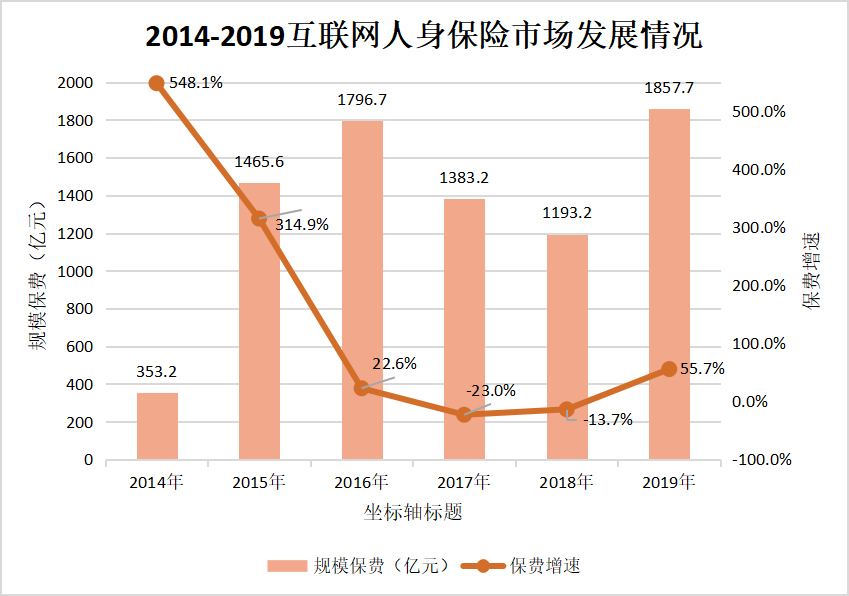

26日,中國保險行業協會(以下簡稱保險業協會)對外發布的2019年度互聯網人身保險市場運行情況分析報告顯示。去年,互聯網人身保險市場發展良好,經營主體保持穩定,經過近兩年的調整,互聯網人身保險規模保費恢復正增長,全年累計實現規模保費1857.7億元,較2018年同比增長55.7%。

26日,中國保險行業協會(以下簡稱保險業協會)對外發布的2019年度互聯網人身保險市場運行情況分析報告顯示。去年,互聯網人身保險市場發展良好,經營主體保持穩定,經過近兩年的調整,互聯網人身保險規模保費恢復正增長,全年累計實現規模保費1857.7億元,較2018年同比增長55.7%。

國華人壽保費居首位

從各公司年度規模保費來看,2019年開展互聯網人身保險業務的公司中,國華人壽以累計379.8億元的規模保費位列首位。此外,規模保費排名前十的公司還有:中郵人壽、工銀安盛人壽、建信人壽、平安人壽、中國人壽、弘康人壽、人保健康、農銀人壽和人保壽險,前十家公司累計實現規模保費1624.8億元,占互聯網人身保險總規模保費的87.5%,行業集中程度較高。規模保費排名前列的中資保險公司和銀行系保險公司占比較大。

從渠道方面來看,2019年互聯網人身保險的渠道經營模式仍然呈現以第三方平臺(渠道)合作為主,公司自營平臺(官網)為輔的發展格局。據統計,61家公司與第三方平臺合作開展互聯網業務經營,51家公司通過公司自營平臺展開經營,50家公司采用自營平臺和第三方平臺“雙管齊下”的模式,整體與2018年保持一致。2019年通過第三方平臺累計實現規模保費1619.8億元,較2018年同比增長63.3%,占互聯網人身保險總規模保費的87.2%;通過自營平臺累計實現規模保費237.9億元,同比增長18.2%,占互聯網人身保險總規模保費的12.8%。

健康險穩定增長年金保險成第二大險種

從產品結構來看,2019年互聯網人身保險業務結構持續調整,除意外險出現下滑外,壽險、年金保險和健康險均實現不同程度增長,其中健康險增幅最大。壽險仍為互聯網人身保險業務的主力險種,全年累計實現規模保費1212.4億元,同比增長79.5%,在互聯網人身保險總規模保費中的占比達65.3%,同比增長8.7個百分點;年金保險成為第二大險種,累計實現規模保費353.2億元,同比增長4.5%,在互聯網人身保險中占比為19%,同比下滑9.3個百分點;健康險累計實現規模保費236億元,同比增長92%,在互聯網人身保險中的比重繼續提升,達到12.7%,同比增長2.4個百分點。意外險累計實現規模保費56.1億元,同比下滑1.8%。

其中,費用報銷型醫療保險依然是互聯網健康險市場的主力險種,2019年累計實現規模保費144.7億元,較2018年同比增長126%,占互聯網健康險總規模保費的61.3%;重大疾病保險累計實現規模保費54.4億元,同比增長60.7%;另外,護理保險雖在互聯網健康保險中占比較小,但其增速最快,較2018年增長近70倍。

互聯網人身險現四大新變化

2019年,互聯網人身險市場出現了四大新變化。一是,互聯網保險監管政策進一步明晰。《互聯網保險業務監管暫行辦法》自2015年發布實施以來,有效促進了互聯網保險業務規范健康發展。4年來,隨著互聯網經濟和金融科技的發展,互聯網保險領域出現了不少新情況新問題,迫切需要修訂完善互聯網保險監管制度。

2019年,中國銀保監會在前期征求意見的基礎上,起草完成了《互聯網保險業務監管辦法(征求意見稿)》(以下簡稱《辦法》),開始向相關保險機構、互聯網機構及部分銀行機構征求意見,使互聯網保險監管政策環境進一步明晰,在堅決貫徹落實各項防風險措施的同時,鼓勵先進的新型業態健康合規成長,有助于進一步厘清政策適用標準、壓實持牌機構的主體責任、規范互聯網從業人員營銷宣傳、正面引導化解政策公平性問題,將有效促進互聯網人身險市場的長期健康有序發展。

二是,互聯網人身保險規模保費再上新高。2014至2016年,互聯網人身保險迅速興起并獲得飛速發展,在經歷了2017、2018兩年的調整后,2019年互聯網人身保險恢復增長,保費規模也再上新高,顯現出長期向好發展趨勢。

隨著移動互聯技術的快速發展,客戶運用互聯網自主消費的意愿越來越強烈,各保險公司積極利用互聯網場景和數據資源,以客戶需求為導向,在新零售、出行、物流、健康等領域開發的一系列場景化普惠型的創新保險產品更符合當代互聯網消費者的消費習慣。另外,通過推進“互聯網+保險”的深度融合,各公司逐步推出包含投保、保全、理賠、續期交費、回訪等保險全流程在線服務體系,不斷滿足消費者日益增長的個性化保險服務需求。

三是,業務結構持續調整,長期保障型業務快速發展。近兩年,整個保險行業加速回歸保險保障本源,各人身險公司積極調整產品業務結構,加大力度推進發展長期儲蓄型和保障型保險。長期保障型產品也逐漸被作為各人身險公司互聯網業務的重點發展方向,2019年互聯網人身保險業務轉型取得突破性進展,與2018年相比,短期產品如投連險規模保費下滑38.8%,交通、旅游意外險等也下滑48.8%,重大疾病保險、定期壽險、終身壽險等保障類產品規模保費則快速提升,同比增長分別為:60.7%、76.7%和66.7%,長期養老年金保險保費規模也實現徒增,同比增長達92.4%。

四是,互聯網紅利逐步消退,互聯網人身保險市場競爭激烈。一方面,隨著網絡用戶規模乃至整體網民數量增長率下降,互聯網的流量紅利正在逐漸消退,除規模保費排名前列的公司可依靠其母行或集團龐大的客戶資源外,其他經營互聯網業務的人身險公司借助第三方平臺的獲客成本越來越高。另一方面,隨著保險行業加速回歸保障本源及客戶保險意識的逐步提升,消費者對長期保障型產品的需求日益增加,但保險業協會認為,目前互聯網人身保險產品仍過于單一,醫療險、重疾險等健康保險產品的同質化問題仍未得到有效解決,價格戰仍是互聯網人身保險市場競爭的一種主要手段,互聯網人身保險市場競爭激烈局面仍會持續。

保險業協會認為,2020年突發的新冠疫情對線下傳統銷售模式帶來不小的沖擊,各保險公司利用科技賦能,加速布局線上保險服務,推動“線上+線下”融合,提升客戶體驗,可能為互聯網保險帶來新的更大的發展機會。

《電鰻快報》

熱門

手機版

手機版

相關新聞