2020-05-21 09:46 | 來源:每日財報 | 作者:俠名 | [科創板] 字號變大| 字號變小

5月21日,上交所科創板上市委將審核芯原微電子(上海)股份有限公司(以下簡稱芯原股份)科創板IPO審核。

芯原股份IPO臨門一腳陡生波瀾 子公司被推上被告席要賠1.75億 |科創板研究

對于芯原股份來說,最為難的并不是老客戶索賠的賠償金額,而是公司自身的問題

出品 | 每日財報

作者 | 郜融蓮

5月21日,上交所科創板上市委將審核芯原微電子(上海)股份有限公司(以下簡稱芯原股份)科創板IPO審核。

可以說,芯原股份離上市就差這臨門一腳了。

然而,在這重要的時刻,芯原股份曾經未解決的訴訟案件再次掀起波瀾。香港比特要求公司賠償1.75億元,這筆“巨款”對于至今并未盈利的芯原股份可以說是雪上加霜。

這會成為芯原股份的上市的絆腳石嗎?

依賴海外業務

芯原股份成立于2001年8月21日,設立時間為2019年3月26日,公司是一家依托自主半導體IP,為客戶提供平臺化、全方位、一站式芯片定制服務和半導體IP授權服務的企業。

根據《每日財報》的統計,2017年-2019年(以下簡稱報告期內),芯原股份營業收入分別為10.80億元、10.57億元、13.4億元,凈利潤分別為-1.28億元、-6780萬元、-4117萬元。

也就是說,報告期內,芯原股份并未在一個完成的會計年度實現盈利。

公司表示,報告期內持續虧損是因為公司研發費用投入較多,報告期內公司研發占比分別為30.71%、32.85%和31.72%。芯原股份還表示,發行上市募集資金投資項目與公司現有業務關系密切,是從公司戰略角度出發,對現有業務進行的擴展和深化。募集資金投資項目緊跟當前主流科技應用發展方向,契合公司現有產品的擴大應用以及現有研發能力提高的需要,可進一步強化公司開拓新市場和新客戶群的能力,提高公司核心競爭力,不存在“圈錢”之嫌。

據招股書顯示,芯原股份的主營業務便是芯片設計,公司與傳統的芯片設計服務公司經營模式不同,芯原股份自主擁有的各類處理器IP、數模混合IP和射頻IP是SiPaaS模式的核心,通過對各類IP進行工藝節點、面積、帶寬、性能和軟件等系統級優化,芯原打造的平臺,能降低客戶的設計時間、成本和風險。

一件商品,一個人說它好可能不是真的好,但如果一群人,并且是一群知名人士都說它好,那就是真的好。所以,通過客戶群體就能很好地證明芯原股份的實力。招股書顯示,芯原股份主要客戶包括英特爾、博世、恩智浦、Facebook、大華股份(16.500, 0.02, 0.12%)等眾多國內外知名企業。

值得注意的是,芯原股份雖然有實力吸引了很多境外大佬,但太過于依賴境外業務也是公司的一大問題。

招股書顯示,報告期內,芯原股份來源于境外的收入金額分別為7.31億元、7.80億元、7.32億元,占當期營業收入總額的67.65%、73.75%、54.64%,占比較高。

眾所周知,海外市場會受到政策法規變動、政治經濟局勢變化、知識產權保護等多種因素影響,所以海外市場盈利能力存在一定的不穩定性。加之,海外疫情目前來說較為嚴重,這也將為芯原股份的業績帶來不確定性。

對此,芯原股份回復《每日財報》表示,公司芯片設計業務受新冠疫情影響有所下降,因芯片設計業務涉及環節較多,設計效率受到疫情影響有所降低,相應周期有所延長。

未決訴訟帶來風險

在芯原股份擬IPO之前,公司便有一起未決訴訟,至今仍未解決,這對于公司來說,是不可避免的風險,處理的不好可能也會成為公司的絆腳石。

2019年11月19日,芯原股份中國香港子公司芯原香港,收到了來自老客戶億邦國際全資子公司香港比特發出的傳訊令狀。

香港比特表示,2018年1月-2018年7月,香港比特與芯原香港簽訂合同,合同約定芯原香港制造及交付不同數量的Samsung 10nm BTC Miner Wafer。但因芯原香港交付的產品有缺陷,并不具備可銷售質量,導致香港比特蒙受共2507萬美元的損失和損害。所以香港比特以芯原香港違反協議約定為由,在香港高等法院原訟法庭對芯原香港提起訴訟。

根據芯原股份的描述,芯原香港已于2018年7月按約交貨,香港比特亦已支付完畢合同款項,且香港比特與芯原股份于2018年7月后便再無生意上的往來,公司也未在交貨后近一年未收到香港比特任何有關產品的投訴和退貨要求,此次收到傳訊令,是在公司擬IPO之后了。

2020年1月21日,芯原香港收到的香港比特發來的申索陳述書。根據香港比特的申索陳述書,香港比特向芯原香港提出的申索包括為產品預繳總值2195.47萬美元的金額、312.96萬美元已浪費的費用(包括封裝費、檢測費用、運輸及存貨費用及其他生產有關的費用,合計2508.43萬美元,按1:6.96 匯率折合人民幣1.75億元)。

對于報告期內仍未盈利的芯原股份來說,這無疑是一筆巨款,讓本不富裕的公司雪上加霜。

根據芯原股份的回復,芯原香港目前已完成了抗辯書的編制,并分別于 2020 年4月15日及2020年5月6日向香港比特送達及向法庭提交抗辯書。香港比特須在5月13日或之前向法院提交和向芯原香港送達答復書,但香港比特于5月6日致函芯原香港要求延遲35天提交和送達答復書。芯原香港已指示代表律師其原則上同意香港比特的延時要求。

也就是說,此事到現在,仍未結束。

雖然事情沒有徹底解決,但芯原股份給表示,根據最新一年的財務數據,公司營業收入為13.40億元,截至2019年12月31日,公司貨幣資金余額及交易性金融資產(包括理財產品和結構性存款)為4.86億元,對于此筆巨款,公司仍有償付能力。

不知市場能否咽下芯原股份發的這顆“定心丸”。

二股東被出具警示函

據公開資料顯示,芯原股份的二股東是香港富策,香港富策成立于2014年10月15日,法定代表人為龔虹嘉,富策集團有限公司對香港富策持股100%。

龔虹嘉通過富策集團對芯原股份間接持股9.62%。截至2020年5月11日,香港富策持有芯原股份9.6202%的股份,仍為第二大股東。

據公開信息顯示,2019年11月11日,胡揚忠、龔虹嘉因涉嫌信息披露違法違規被立案調查并收到證監會《調查通知書》。

今年3月,海康威視(30.040, 0.01, 0.03%)(002415.SZ)副董事長龔虹嘉、總經理胡揚忠收到來自證監會的《結案告知書》和《處罰決定書》。根據證監會調查,由于兩位高管在增減持股份過程中未向海康威視報告為他人提供融資安排的情況,導致公司未能真實、準確、完整地披露相關信息,兩人被采取出具警示函的監督管理措施,并記入證券期貨市場誠信檔案。

回到上述問題來看,或許對于芯原股份來說,最為難的并不是老客戶索賠的賠償金額,而是公司自身的問題。

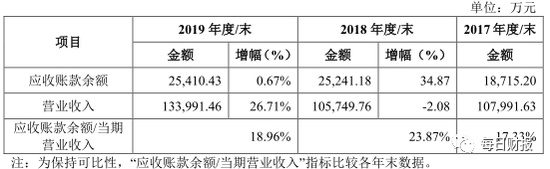

公司除了過度依賴海外業務外,應收賬款也在逐年增加。

與此同時,公司應收賬款周轉率分別為6.39、6.61、4.81、5.29,低于同行業可比公司應收賬款周轉率總平均值7.94、8.35、7.98、6.32。

可以說現在對于芯原股份來說,內憂外患均存在,成功上市后也需要繼續埋頭苦干抓業務。

《電鰻快報》

熱門

手機版

手機版

相關新聞