2020-06-18 09:36 | 來源:每日財報 | 作者:俠名 | [要聞] 字號變大| 字號變小

東航最早進入物流領(lǐng)域可追溯至2002年,當(dāng)時也是我國航空物流行業(yè)發(fā)展的第一階段。雖占得先機,但東航物流卻并未抓住,在一番激烈的角逐后,逐漸掉隊。...

每日財報 作者 | 劉雨辰

近日,中國證監(jiān)會網(wǎng)站預(yù)先披露東方航空物流的招股說明書,最新的招股說明書顯示,東航物流計劃在上海證券交易所主板上市,本次募集資金投資項目,在扣除發(fā)行費用后,將均直接應(yīng)用于東航物流的主營業(yè)務(wù)的發(fā)展,合計24.06億元。

東航最早進入物流領(lǐng)域可追溯至2002年,當(dāng)時也是我國航空物流行業(yè)發(fā)展的第一階段。雖占得先機,但東航物流卻并未抓住,在一番激烈的角逐后,逐漸掉隊。

如今業(yè)績下滑,行業(yè)地位低下,東航物流的未來似乎難言樂觀,與此同時,混改之后產(chǎn)生的關(guān)聯(lián)交易也成為IPO路上的一道障礙。選擇此時登陸資本市場的東航物流能否依靠上市,改寫航空物流領(lǐng)域的競爭格局呢?

雖占得先機,卻逐漸掉隊

2002年,東航物流最初成立之時,電子商務(wù)剛剛起步,順豐、中通等民營快遞公司尚未崛起,國內(nèi)快遞物流市場正值藍(lán)海之勢。

但是,彼時作為東方航空子公司的東航物流,雖然坐擁東方航空的航線資源,卻未能抓住市場先機,而是在母公司東方航空大力發(fā)展航空客運的背景下淪為配角,業(yè)績表現(xiàn)平平的東航物流與發(fā)展順利的客運業(yè)務(wù)形成巨大反差。

此后,隨著互聯(lián)網(wǎng)迅速崛起,網(wǎng)絡(luò)購物促進了國內(nèi)快遞物流行業(yè)的快速發(fā)展,眾多民營企業(yè)紛紛涌入快遞物流行業(yè)攻城略池。

順豐、韻達、申通等頭部企業(yè)占領(lǐng)了C端市場的同時,也不斷拓展B端市場份額,僅聚焦于B端業(yè)務(wù)的東航物流,其市場競爭力嚴(yán)重疲軟,導(dǎo)致市場份額下降,并未享受到市場紅利。

公開資料顯示,東航物流尚未從東方航空剝離前的業(yè)績表現(xiàn)慘淡,2013年,東航物流凈利潤虧損4.63億元,2014年凈利潤虧損7500萬元。2015年開始,雖然凈利潤突然超過2億元,但從其資產(chǎn)總額減少約10億元,扭虧原因不言自明。

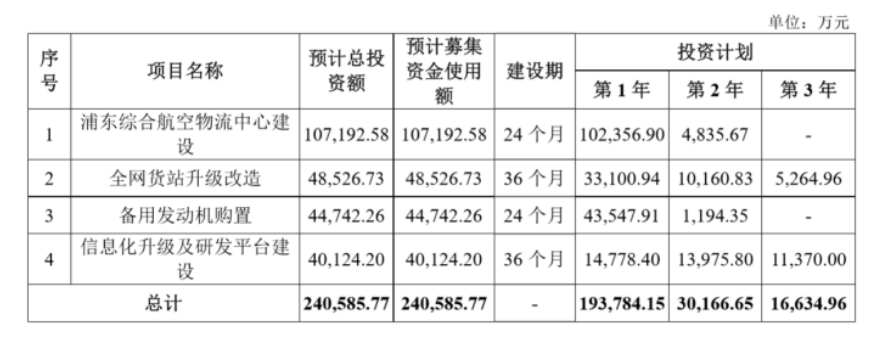

按照東航物流招股書所示,此次IPO所得款項將用于四個方面:綜合航空物流中心建設(shè)、全網(wǎng)貨站升級改造及信息化升級、備用發(fā)動機購置及研發(fā)平臺建設(shè)。總金額合共24億元。

![]()

2019年,順豐、UPS、DHL、聯(lián)邦快遞(FedEx)以及東航物流的營收(按當(dāng)前匯率計算)分別為1121.93億元、5159.75億元、4921.6億元、4818.18億元以及112.73億元,凈利潤分別為56.25億元、309.19億元、215.7億元、39.7億元以及8.25億元。

東航物流在招股書中坦言,從全球物流行業(yè)來看,已形成以聯(lián)邦快遞(FedEx)、UPS和DHL為代表的跨國企業(yè)作為行業(yè)領(lǐng)導(dǎo)者的競爭格局,而東航物流相比大型跨國企業(yè)仍存在較大差距。

這或許也是東航物流此次IPO的重要原因,作為國內(nèi)航空物流業(yè)的老前輩,怎會甘心在互聯(lián)網(wǎng)時代的發(fā)展中逐漸掉隊,但時過境遷,想在如今的物流紅海中殺出一條血路,又談何容易?

凈利開始下滑,營收增速落后同行

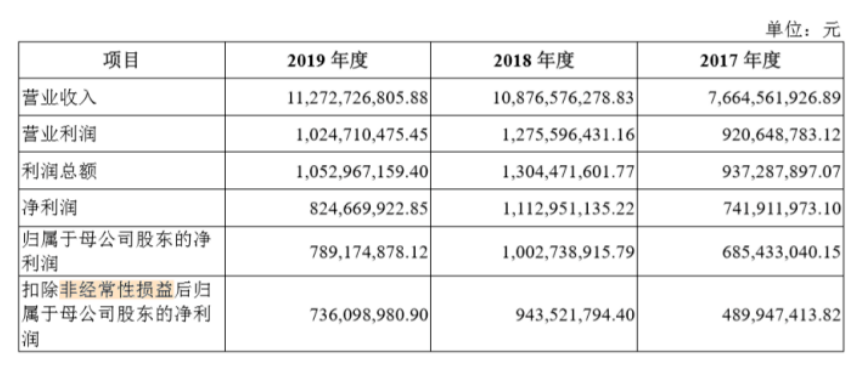

招股書顯示,2017年-2019年,東航物流的營業(yè)收入分別為76.64億元、108.76億元、112.73億元,歸屬于母公司股東的凈利潤分別為6.85億元、10.03億元及7.89億元。

![]()

作為從事航空物流綜合服務(wù)業(yè)務(wù)的東航物流,公司的業(yè)績主要受來自公司下游客戶的停工及開工復(fù)工程度及其運輸需求量、航空貨運行業(yè)的運力供給量等因素帶來的間接影響。

在國內(nèi)航空物流業(yè),除了東航物流、國貨航、南方航空等國企外,順豐、圓通等民營企業(yè)也發(fā)展迅猛。

《每日財報》梳理相關(guān)數(shù)據(jù)發(fā)現(xiàn),東航物流雖在國內(nèi)航空物流市場占據(jù)一定市場份額,但相比競爭對手,在當(dāng)下關(guān)注度頗高的貨機規(guī)模、營收等層面,仍存在不小差距。過去幾年,東航物流的業(yè)績增速也表現(xiàn)一般。

WIND數(shù)據(jù)顯示,在已經(jīng)發(fā)布的2019年年報的全球航空貨運與物流行業(yè)的公司中,有36家公司連續(xù)三年增長,東航物流2019年增長率為3.64%排在第26位。

報告期內(nèi)的數(shù)據(jù),韻達股份近三年營收增速分別為36%、39%、148%,排在第1位。同期順豐控股分別同比增長24%、28%、23%,排在第12位;而東航物流近三年營收增速為31%、42%、3.6%,排名第38位。

除了營收增速不及同行,東航物流的市場占有率在可比公司中也偏低。《每日財報》選取了物流行業(yè)中11家業(yè)務(wù)相近的公司,2019年市場占有率排名榜首的是順豐控股,為26.71%,而東航物流的市占率為2.68%,排名第十,僅為順豐的十分之一。

在這十一家公司中,東航物流的資產(chǎn)規(guī)模也是最小的,為64.02億元,行業(yè)巨頭順豐控股的資產(chǎn)規(guī)模達到925億元以上,差距懸殊。

資產(chǎn)規(guī)模在一定程度上決定了運力大小,國內(nèi)全貨機運力占比前五分別為順豐、南航貨運、國貨航、中貨航和郵政航空,運力占比分別為21.91%、18.50%、14.72%、12.11%、9.08%。順豐航空全貨機機隊數(shù)量達到61架,而東航物流總共就9架飛機。

關(guān)聯(lián)交易頻發(fā),客機腹艙承包費大增50%

東航物流自2017年開展混合所有制改革,是央企中首批進行混改的試點企業(yè),也是國家民航領(lǐng)域混改試點的首家落地企業(yè)。

混改之后給公司帶來一定的發(fā)展活力,但東航物流也因此與其實控人東航集團在多項業(yè)務(wù)層面產(chǎn)生大量交集,以致關(guān)聯(lián)交易和同業(yè)競爭等棘手問題層出不窮,給公司的IPO之路增添了麻煩。

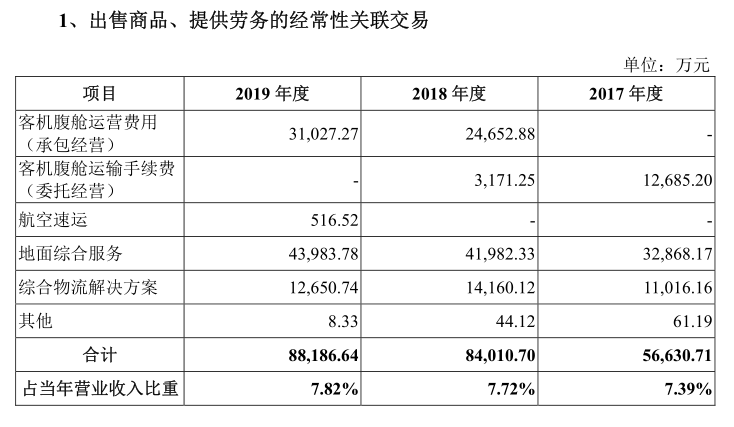

招股書數(shù)據(jù)顯示,東航物流在銷售端和采購端均存在關(guān)聯(lián)交易。銷售端的經(jīng)常性關(guān)聯(lián)交易主要是因客機腹艙委托經(jīng)營、承包經(jīng)營、向關(guān)聯(lián)方提供地面綜合服務(wù)及綜合物流解決方案等產(chǎn)生。2017年度—2019年度,東航物流經(jīng)常性關(guān)聯(lián)銷售占當(dāng)年營業(yè)收入的比重分別為7.39%、7.72%及7.82%。

![]()

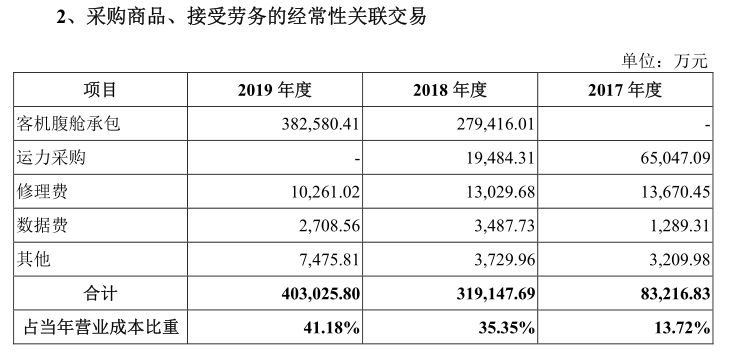

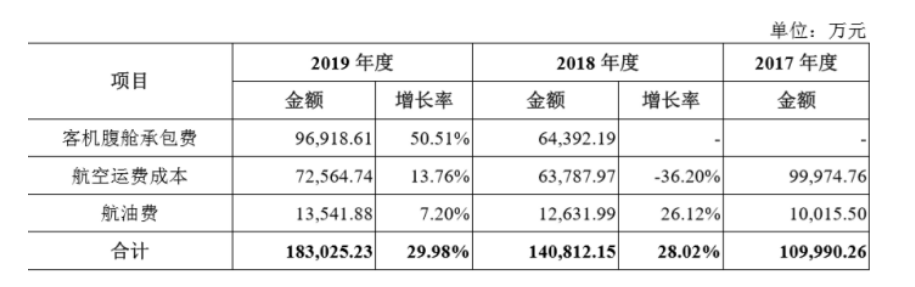

東航物流采購端的經(jīng)常性關(guān)聯(lián)交易除了自2018年4月起客機腹艙承包經(jīng)營業(yè)務(wù)產(chǎn)生的承包費及貨站及軟件租賃費外,主要為向關(guān)聯(lián)方采購的航空運力、修理服務(wù)以及數(shù)據(jù)服務(wù)等。2017年度—2019年度,東航物流經(jīng)常性關(guān)聯(lián)采購占當(dāng)年營業(yè)成本的比重分別為13.72%、35.35%及41.18%,逐年攀升。

![]()

雖然東航物流在招股書中用了一整節(jié)的內(nèi)容來解釋其與東航集團之間關(guān)聯(lián)交易存在及其定價的合理性,如會事先經(jīng)評估機構(gòu)評估并出具評估報告,并按評估報告確定價格、會參考獨立第三方市場價格及收費標(biāo)準(zhǔn)等。

另外值得注意的是,2019年東航物流的腹艙運輸承包經(jīng)營業(yè)務(wù)毛利虧損1.3億元,而其承包對象正是東航股份。

該承包模式是由東航物流向東航股份支付承包費,之后貨運和運營收入歸東航物流所有。而財報中同比大增50.51%的客機腹艙承包費,或許是此項業(yè)務(wù)虧損的主要原因,大幅漲價原因不免令人起疑。

《電鰻快報》

熱門

手機版

手機版

相關(guān)新聞