2020-12-18 11:33 | 來源:未知 | 作者:未知 | [IPO] 字號變大| 字號變小

九恒條碼快遞運單產物毛利率為21.37%,但時至2019年這一數值就變成了9.54%,下降了11.83個百分點。

自從今年4月份向上交所提交了申報稿后,廣州九恒條碼股份有限公司(以下簡稱九恒條碼)的上市申請就沒有了下文。招股書披露的信息顯示,九恒條碼致力于快遞物流應用材料產品的研發、生產和銷售業務,該公司的產品涵蓋電子面單,快遞運單及快遞包裝材料等全系列快遞物流應用材料產品。

中國產業經濟信息網財經頻道研究發現,九恒條碼與關聯企業的關系錯綜復雜,且疑似存在眾多利益輸送。該公司所處行業接近“夕陽產業”,2019年該公司來自快遞運單的業務收入已縮水78%。

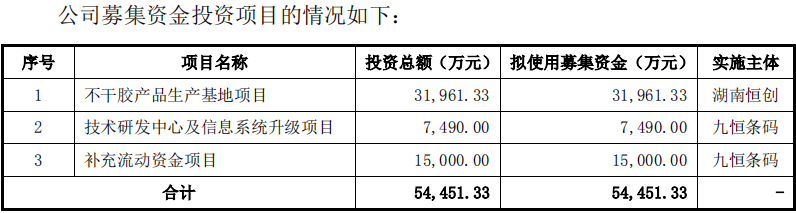

值得關注的是,九恒條碼的資產負債率接近50%,流動比率和速動比例落后于行業平均水平,該公司此次計劃募資的1.5億元將用于補充流動資金,占擬募資總額的27.55%。

關聯關系錯綜復雜 疑似眾多利益輸送

根據招股書披露,廣州佳印標簽紙品有限公司(以下簡稱廣州佳印)是九恒條碼的實控人沈云立的侄子沈程主持股10%并擔任法定代表人的公司,為九恒條碼的關聯方。

財務信息顯示,廣州佳印與九恒條碼生意關系密切。例如,廣州佳印是九恒條碼2016年的年度第五大供應商,當年九恒條碼向廣州佳印采購了1780.98萬元的熱熔膠,占比達到3.45%。

查詢工商資料,2016年廣州佳印全年銷售總額為2235.92萬元,以2235.92萬元的年度銷售業績計算,九恒條碼貢獻了其中的1780.98萬元,占比接近80%,可以說,是九恒條碼的業務撐起了廣州佳印。

還有一條值得注意的信息,廣州佳印2016年繳納社保人數只有5人。到2017年和2018年,九恒條碼消減了關聯交易,大幅減少對廣州佳印的采購后,廣州佳印繳納社保人員也同步消減至1人甚至0人。

由此可見,廣州佳印的經營對九恒條碼嚴重依賴。然而,九恒條碼與廣州佳印之間的交易存在眾多疑問。九恒條碼在招股書中披露,報告期內僅于2016年向廣州佳印銷售了27.36萬元的離型紙及印刷品,金額較小,對公司經營成果影響有限。然而,在對于關聯方應收應付款項中,九恒條碼又披露,九恒條碼2017年對廣州佳印存在115.38萬元的應收賬款。但2016年并無應收賬款的存在,也就是說,這是2017年的新增應收款。

蹊蹺的是,根據前面關聯交易的披露,九恒條碼在2017年并未對關聯方廣州佳印有任何的關聯銷售,但這一年卻又產生了115.38萬元的應收賬款。那么,這筆應收賬款是如何產生的?

除了與廣州佳印的交易頗多疑點外,九恒條碼與東莞市擁城電子有限公司和東莞添城紙業有限公司這兩家公司的關系也比較復雜。

從股權關系上看,自然人李擁持有東莞市擁城電子有限公司100%股權、持有東莞添城紙業有限公司80%股權。公開資料透露的信息顯示,李擁和九恒條碼實控人沈云立關系密切。根據天眼查信息,和李擁有關系的一共12家公司,其中至少5家與九恒條碼實際控制人沈云立有關系。

比如,李擁持有廣州蘭興新能源投資有限公司(以下簡稱廣州蘭興)5%股權,同時擔任這家公司監事,廣州蘭興的剩余95%股權由曾祥蘭所有,曾祥蘭是沈云立的配偶。廣州益鑫投資有限公司、汕頭益鑫燃氣熱電有限公司均為廣州蘭興投資的企業。

江華瑤族自治縣九恒風力發電有限公司則是沈云立直接控制的企業,持股比例為70%,李擁也參股了這家公司,持股比例15%。此外,注冊資本高達一億元的江華九恒新能源有限公司也是李擁和沈云立友好合作的公司之一,二人分別持股7%和75.68%。

由此可見,盡管李勇與九恒條碼的實控人不是親屬關系,但關系非常密切,九恒條碼在招股書中不需要對此進行披露。但是,九恒條碼對李擁控制公司采購頻繁。招股書披露的信息顯示,東莞添城紙業有限公司是九恒條碼2017年度第四大供應商,當年九恒條碼向添城紙業采購了3439.21萬元,占比達到4.73%。

添城紙業成立于2016年10月20日,在2017年成為九恒條碼的前五大供應商之一,2018年和2019年沒有進入前五大。2016年,添城紙業的營業收入近250萬元,無員工繳納社保;2017年,添城紙業年度銷售額增長至3739萬元,繳納社保增加至1人。

另外,據招股書披露,2017年九恒條碼對添城紙業采購額為3439萬元,由此可見,除了九恒條碼外,當年添城紙業僅銷售約300萬元,與2016年規模相當。可見,添城紙業的業務也是靠九恒條碼撐起來的。

快遞運單接近淘汰 營業收入縮水8成

報告期內,九恒條碼來自快遞物流應用材料的銷售收入分別為7.97億元、12.2億元和13.01億元,占當期營業收入的比重分別為81.09%、86.71%和87.59%,呈逐年上漲趨勢。其中,快遞物流應用材料包括電子面單、快遞運單、快遞包裝材料、不干膠標簽及其他產品。

然而,2019年九恒條碼來自快遞物流應用材料的營收增速僅為6.62%,較上年53.2%的增速減少了近47個百分點。

有觀點認為,該項增速下降或許與快遞運單的業務收入直線下滑有關。招股書披露的信息顯示,報告期內,快遞運單的銷售收入分別為2.27億元、1.1億元和5043.94萬元,占當期營業收入的比重分別為28.5%、8.98%和3.88%。對比2017年的銷售金額,九恒條碼2019年快遞運單的業務收入已縮水近78%。

相較傳統快遞運單,電子面單可以替代人工錄入快遞物流信息,快遞公司通過自動分揀線識別電子面單,能減少人力成本,提高分揀效率,推動中國快遞業進入數字化時代。因此,近年電子面單的需求大幅上漲,傳統快遞運單的使用率出現下滑。

招股書披露的信息顯示,2017年至2019年,九恒條碼的快遞運單產量與銷量均出現下降。其中,快遞運單產量從28.26億份降至4.67億份,銷量從24.34億份降至8.72億份。

值得注意的是,九恒條碼的毛利率正在逐年下滑。報告期內,九恒條碼主營業務的毛利率為24.39%、21.12%和19.52%,下降的主要原因也是快遞運單利潤率的斷崖式下跌。

2018年,九恒條碼快遞運單產物毛利率為21.37%,但時至2019年這一數值就變成了9.54%,下降了11.83個百分點。

1.5億募資用于“還債”?

據了解,我國快遞物流應用材料行業門檻較低,行業內競爭較為激烈;同時行業規模效應較為顯著,對企業的生產規模要求較高;而生產需要先進的生產線,其中主要設備多為進口產品,單價較高,大規模的固定資產對企業的資金實力要求較高。

報告期內,九恒條碼的資產負債率分別為56.21%、48.57%和44.59%,流動比率分別為1.23、1.43和1.50,速動比率分別為0.69、0.83和0.99,償債能力指標均低于行業平均水平。

對此,九恒條碼解釋稱,下游快遞物流行業需求增長較快,近幾年公司銷售收入也增長較快,為了滿足客戶需求,公司通過購置固定資產以擴大產能,購買固定資產等長期資產支付現金較多,導致流動比率及速度比率均低于行業內其他公司。

此外,從2017年至2019年,九恒條碼負債結構主要為流動負債,流動負債占負債總額均在81%以上,流動負債以應付票據及應付賬款為主。因此,有觀點認為,在該公司的募集資金中,用于補充流動資金的1.5億元或將用于償還其短期債務。

對于償債能力弱,九恒條碼在招股書中承認,如遇銀行降低對公司的授信規模,則公司的資金管理會面臨一定的壓力,若不能通過其他融資方式獲得資金,則可能存在資金短缺的風險。

《電鰻快報》

熱門

手機版

手機版

相關新聞