2021-04-16 09:17 | 來源:東方財富網 | 作者:俠名 | [IPO] 字號變大| 字號變小

零點有數公司招股書顯示,截至目前,飛馬企業服務及飛馬投資提名董事且存在未決訴訟的企業仍有5家,涉及訴訟案件上十起,案件涉及金額超過八千萬元。...

北京零點有數數據科技股份有限公司(下稱“零點有數”)創業板上會大考即將來臨。這家以調研咨詢起步、曾創立國內知名品牌“零點調查”的公司曾于2016年登陸新三板。此外,這家公司的實控人袁岳還因時常出書立傳且頻頻出現在各類媒體而被公眾熟識。去年7月,零點有數曾計劃在科創板上市,但鑒于業務發展、資本規劃等因素最終改道申請創業板IPO。

不過,值得注意的是,本網記者調查發現,零點有數報告期內的關聯方、公司實控人袁岳當期控制的企業飛馬企業服務及飛馬投資在公司報告期內轉讓、注銷了大量關聯公司。其中,飛馬企業服務參投并提名董事的公司車能貸在公司報告期內因為非法吸收公眾存款已被寧波市北侖區人民法院依法處以刑事處罰。

目前,袁岳已經通過股權轉讓“擺脫”了其對飛馬企業服務及飛馬投資的控制權,但其對上述兩家公司仍均持有超過30%的股權和表決權、可對兩家公司實施重大影響。

零點有數公司招股書顯示,截至目前,飛馬企業服務及飛馬投資提名董事且存在未決訴訟的企業仍有5家,涉及訴訟案件上十起,案件涉及金額超過八千萬元。

參投企業非法吸收公眾存款,報告期內轉讓、注銷大量關聯公司

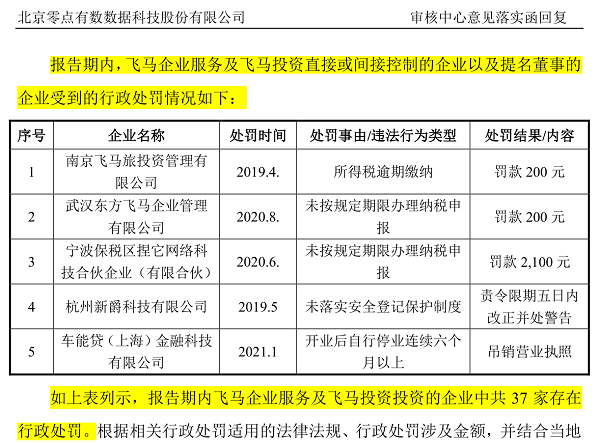

本網記者發現,在零點有數報告期內,公司實控人袁岳控制的企業飛馬企業服務及飛馬投資直接或間接控制的多個企業存在大量違法違規行為,且多個企業同時發生同類違法違規行為和多個企業連續出現同類違法違規行為的問題。

(圖片來源:企業審核中心意見落實函回復)

其中,飛馬企業服務參投并提名董事的公司車能貸(車能貸(上海)金融科技有限公司)在公司報告期內存在重大違法違規行為及重大媒體質疑。飛馬企業服務參投公司車置寶(江蘇車置寶信息科技股份有限公司)資金鏈斷裂、存在大額欠款未還,存在28條失信被執行記錄、4條被執行人信息以及大量未決訴訟等。

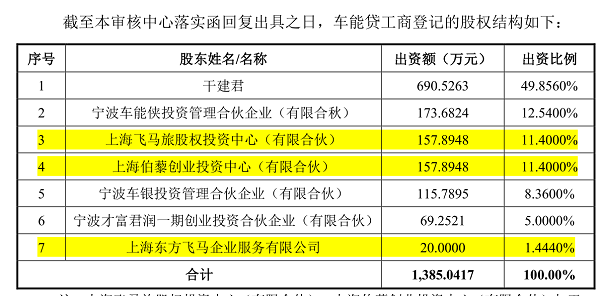

(圖片來源:企業審核中心意見落實函回復)

零點有數問詢回復函顯示,車能貸為汽車抵押借款和民間小額資本撮合的P2P平臺,2020年2月24日,寧波市北侖區人民法院判決車能貸等相關單位和個人犯非法吸收公眾存款罪,并依法處以刑事處罰。

值得注意的是,在車能貸續存期間,袁岳曾授權車能貸在公開場合使用其肖像進行市場推廣、各項業務的宣傳活動。

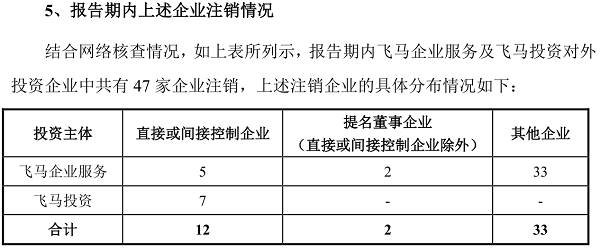

資料顯示,袁岳于2020年6月將飛馬企業服務及飛馬投資及其相關企業的控制權轉出。截至目前,袁岳仍持有飛馬企業服務35%的表決權、飛馬投資46.62%的表決權,可對兩家公司實施重大影響。此外,截至目前飛馬企業服務及飛馬投資所持對外投資企業中共有26家企業的股權進行了轉讓,47家企業進行了注銷。

(圖片來源:企業招股說明書)

值得注意是是,零點有數在深交所審核中心的相關問詢回復函中稱上述公司的股權轉讓及注銷程序合法,但對公司在續存期間是否存在違反違規的問題則避而未談。此外,零點有數保薦機構在發表意見時稱,在其對飛馬企業服務及飛馬投資參投企業的核查過程中,由于相關企業的配合意愿較低等原因,并未對飛馬企業服務及飛馬投資所投資的相關企業財務報表、銀行流水等相關資料進行核查。

可以確認的是,零點有數報告期內的關聯方車能貸非法吸收公眾存款的犯罪行為已經被坐實,至于公司實控人袁岳參投的企業出現大量違法違規行為是否會為公司帶去同樣風險,以及隨著上述公司的問題被逐漸揭露,是否會給袁岳及零點有數帶來行政處罰的風險同樣需要關注。

有意思的是,零點有數招股書顯示,袁岳從2007年起擔任中國市場信息調查業協會副會長、2008年起任歐美同學會常務理事。2018年以來受邀擔任多個公司行業協會的重要職位,包括上海市決策咨詢委員會委員、全國工商聯宣傳教育委員會副主任、國際合作委員會委員、智庫委員會委員、中國軟件行業協會大數據應用分會副主任、中國市場信息調查業協會第三方評估委員會會長等。對于袁岳獲得這些職位的原因,零點有數稱主要為公司在經營過程中創造出良好的的社會影響力。

那么對于袁岳在任職期間間接持股或擔任重要職位的公司出現的違法違規情問題,上述行業協會是否知悉;以及目前車能貸的犯罪行為坐實、情節嚴重、市場影響惡劣,基于此,參投且為之進行宣傳的袁岳是否仍有資質擔任上述行業協會要職以及若其續任是否會對業內產生不良影響則成為新的疑問。

招股書顯示,報告期內,零點有數通過招投標及其他政府采購程序獲取訂單的收入僅占公司總營收的60%,那么公司此外40%的訂單收入是通過何種渠道取得的,是否存在依賴袁岳或其任職職務的情形,公司客戶同為上述袁岳任職行業協會會員的情況是否可以公布……相關問題都需要零點有數未來給出進一步的解釋。

銷售費用率調整前后差4倍,巨額“相關費用”用處成謎

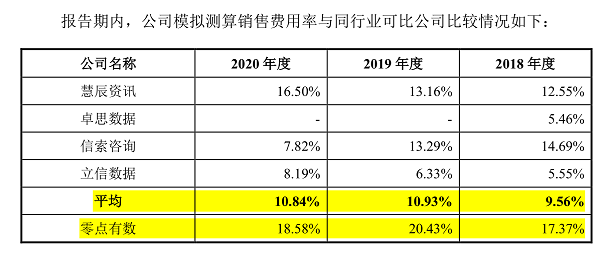

零點有數招股書及審核問詢函顯示,報告期內公司銷售費用率遠低于同行業可比公司,原因主要為零點有數的銷售費用構成口徑與行業差距較大。

例如,公司僅將營銷人員的薪酬在銷售費用核算,而同行業可比公司慧辰資訊則除將營銷人員薪酬納入銷售費用外,還將在項目立項前業務人員發生的相關費用計入銷售費用核算;信索咨詢主營業務成本中未包含業務人員薪酬支出,該部分業務人員薪酬則均在銷售費用中核算。

值得注意的是,若按照零點有數同行業可比公司的銷售費用構成口徑、例如慧辰資訊業務人員薪酬計入銷售費用的比例模擬測算,事實上將導致零點有數的銷售費用率大幅上升——報告期各期近乎均為行業均值的兩倍。

(圖片來源:企業招股說明書)

這樣一來,調整前后零點有數的銷售費用率就相差了近4倍。基于調整后零點有數銷售費用率近乎為行業均值一半的情形來看,公司調整銷售費用統計口徑以及與同行業可比公司不一致情形的合理性就令人質疑。

另外需要持續關注的是,零點有數調整后的銷售費用率近乎為行業均值的兩倍,而使公司銷售費用驟升的主要原因就是加入了“項目立項前業務人員發生的相關費用”一項。

至于這部分費用的構成是什么?零點有數則并無披露。但需要關注的是,招股書中顯示,零點有數的客戶多為政府機關、事業單位,公司客戶的穩定性高達70%。那么,為何在相對穩定且對象多為G型的客戶結構中,零點有數仍需要花費高額的“項目立項前”費用,這部分費用是否涉及利益輸送,同樣需要公司未來進一步的信息披露及解釋。

《電鰻快報》

熱門

手機版

手機版

相關新聞