2021-09-13 15:33 | 來源:中國網(wǎng) | 作者:俠名 | [IPO] 字號變大| 字號變小

?在股價和業(yè)績亮眼背后,連城數(shù)控高度依賴隆基股份(81.400,-2.41,-2.88%)、業(yè)績質量較差、高層換血以及技術人員波動大等問題值得關注。...

今年上半年,在“碳達峰碳中和”目標引領下,我國光伏產(chǎn)業(yè)保持快速增長態(tài)勢,產(chǎn)業(yè)規(guī)模持續(xù)擴大,光伏產(chǎn)業(yè)鏈進入高景氣周期,多數(shù)光伏產(chǎn)業(yè)鏈公司的股價、業(yè)績雙豐收,新三板精選層企業(yè)連城數(shù)控就是其中一家。今年上半年,連城數(shù)控實現(xiàn)營業(yè)收入8.16億元,同比增長67.71%;實現(xiàn)歸母凈利潤1.70億元,同比增長62.95%;扣非后歸母凈利潤為1.57億元,同比增長60.97%。

截至9月10日收盤,連城數(shù)控股價報收117.80元,在66只精選層的個股中,連城數(shù)控的股價僅次于貝特瑞。受益于光伏賽道的高景氣“風口”,以及市場對公司未來轉板的預期,今年以來,連城數(shù)控的股價漲幅超過110%。

在股價和業(yè)績亮眼背后,連城數(shù)控高度依賴隆基股份(81.400,-2.41,-2.88%)、業(yè)績質量較差、高層換血以及技術人員波動大等問題值得關注。

賒銷驅動業(yè)績高增長

連城數(shù)控成立于2007年,2016年4月在新三板掛牌,2020年7月首批進入精選層。連城數(shù)控是光伏及半導體行業(yè)晶體硅生長和加工設備供應商,為光伏及半導體行業(yè)客戶提供高性能的晶硅制造和硅片處理等生產(chǎn)設備,主要產(chǎn)品包括單晶爐、線切設備、磨床、和氬氣回收裝置等產(chǎn)品。

趕上2017年全球光伏市場強勁增長的機遇,作為光伏行業(yè)中的設備供應商,連城數(shù)控的金剛線切片機、單晶爐銷量提升,公司的業(yè)績也因此上了一個新臺階。2017年公司的營收較2016年大增133.83%,歸母凈利潤也同比增加了235.29%。

此后,2018年和2019年受光伏行業(yè)裝機量下滑的影響,連城數(shù)控的業(yè)績放緩。不過在2020年,由于光伏行業(yè)整體繼續(xù)表現(xiàn)出積極的增長態(tài)勢,連城數(shù)控司當期完成的設備驗收數(shù)量較2019年同期增加,歸母凈利潤翻倍增加。

(數(shù)據(jù)來源:同花順(140.400,1.36,0.98%)iFind)

不過,中國網(wǎng)財經(jīng)記者注意到,在連城數(shù)控進入發(fā)展快車道、業(yè)績光鮮的背后,公司的業(yè)績質量并不佳。其中在2020年業(yè)績翻倍增長時,連城數(shù)控的收現(xiàn)比僅為31.13%,凈現(xiàn)比為-15.79%。拉長時間看,2017年至今,連城數(shù)控的收現(xiàn)比最高僅7成,凈現(xiàn)比最高僅65%。

(數(shù)據(jù)來源:同花順iFind)

關聯(lián)收入占比超9成

與此同時,連城數(shù)控的應收賬款賬款令人擔憂,公司挽留大客戶的“優(yōu)勢”似乎是采取大比例賒賬交易。中國網(wǎng)財經(jīng)記者看到,2020年連城數(shù)控的營業(yè)收入同比增長90.76%,但是應收賬款及應收票據(jù)同比增加了128.46%。今年上半年,連城數(shù)控的應收賬款及應收票據(jù)占營業(yè)收入的比例超過半數(shù),達到65%。

(數(shù)據(jù)來源:同花順iFind)

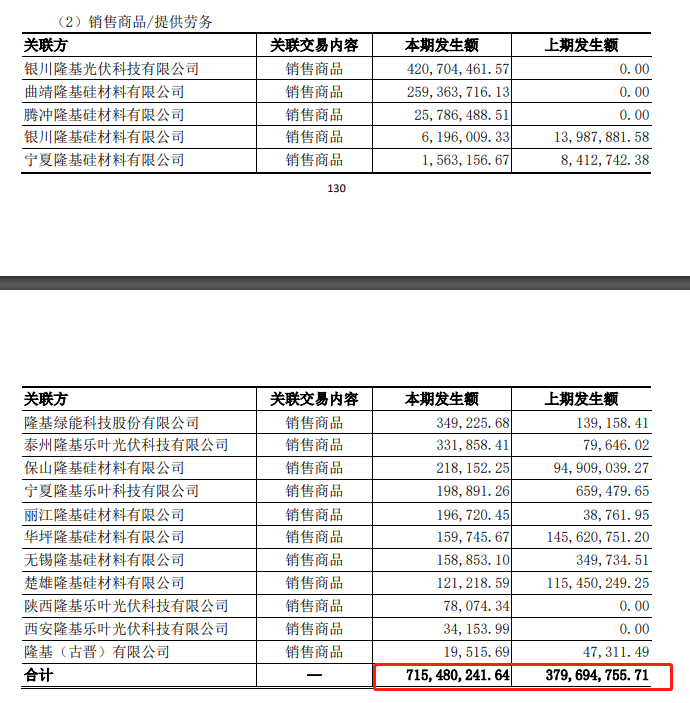

從連城數(shù)控的客戶來看,公司業(yè)務高度依光伏龍頭賴隆基股份。2020年,連城數(shù)控主要關聯(lián)交易是向隆基股份及其下屬子公司等關聯(lián)方,銷售線切設備和單晶爐產(chǎn)品,實現(xiàn)營業(yè)收入為17.19億元,占2020年營業(yè)收入總額的92.67%。從2021年中報來看,連城數(shù)控向關聯(lián)方銷售商品、提供勞務的收入為7.15億元,占當期營業(yè)收入的比例達到87.62%,在公司列示的關聯(lián)銷售里,關聯(lián)方全部為隆基股份及其旗下公司。

(圖源:連城數(shù)控2021年中報)

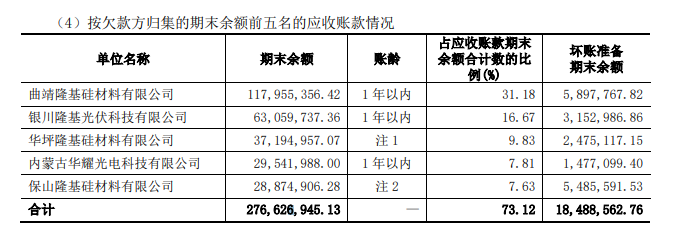

同時,需要注意的是,今年上半年連城數(shù)控的應收賬款前五名金額合計2.77億元,占期末應收賬款總額的比例達到73.12%,而在欠款的前五名中,其中就包括4家隆基股份旗下公司。

(圖源:連城數(shù)控2021年中報)

追溯來看,連城數(shù)控與隆基股份的合作從2009年開始,隨著連城數(shù)控金剛線切割設備研發(fā)成功、收購凱克斯單晶爐業(yè)務,以及磨床、清洗設備的不斷推出,雙方合作進一步擴大。

隆基股份董事長鐘寶申和連城數(shù)控董事長李春安是蘭州大學的校友關系,李春安曾在2008年7月至2018年7月,任隆基股份董事。財報顯示,截至2021年6月底,連城數(shù)控的實控人為李春安和鐘寶申,合計持有連城數(shù)控35.25%的表決權。連城數(shù)控在2021年中報中提到,連城數(shù)控主要由李春安經(jīng)營管理,鐘寶申主要主持隆基股份的生產(chǎn)經(jīng)營工作,不直接參與連城數(shù)控的日常經(jīng)營管理。連城數(shù)控與隆基股份的業(yè)務合同通過招投標進行。

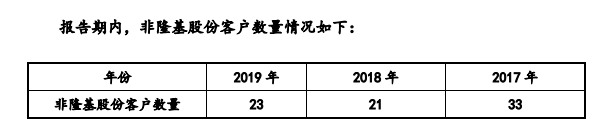

對于連城數(shù)控對隆基股份的依賴,全國股轉系統(tǒng)在對連城數(shù)控的精選層申報問詢函中提到,2013年-2019年,連城數(shù)控的非隆基股份客戶收入復合增長率為25.73%,低于同期隆基股份收入復合增長率36.71%,開拓和維護非關聯(lián)方客戶的進度不及預期。

(圖源:連城數(shù)控回復全國股轉系統(tǒng)問詢函)

對此,連城數(shù)控解釋稱,公司對非隆基股份客戶收入的復合增長率與對隆基股份銷售額的復合增長率存在差異由下游產(chǎn)能擴張速度不同所致,公司的業(yè)務拓展針對隆基股份,及除中環(huán)股份(46.590,-1.35,-2.82%)和隆基股份以外的客戶進行,經(jīng)營安排上受制于有限的生產(chǎn)能力在同等條件下將主要產(chǎn)品優(yōu)先供應給隆基股份,使其對隆基股份的銷售收入復合增長率遠高于非隆基客戶的情形具有商業(yè)合理性。

高管換血、減持 員工數(shù)量波動大

在光伏賽道火熱、公司股價高速增長的時候,今年以來連城數(shù)控高管接連離職和減持套現(xiàn)齊上演。8月2日,連城數(shù)控總經(jīng)理黎志欣、監(jiān)事會主席逯占文、財務負責人兼董事會秘書王鳴3名高管宣布將減持所持股份,原因是個人資金需求。

截至8月2日,三名高管分別持有100萬股、96.8萬股和60.86萬股。本次減持股數(shù)分別為不超25萬股、24.2萬股、15.2萬股,共計64.4萬股。按照8月2日收盤價103.03元/股計算,3名高管此次計劃減持金額達到6636萬元。

有媒體報道,根據(jù)精選層轉板制度規(guī)定,在精選層掛牌一年可以申請轉至創(chuàng)業(yè)板、科創(chuàng)板。作為首批精選層企業(yè),連城數(shù)控被認為是最大的熱門。“賽道好+業(yè)績好”的連城數(shù)控,毫無疑問是精選層“轉板之星”。然而,在轉板的敏感時刻,今年8月2日連城數(shù)控總經(jīng)理黎志欣等3名高管宣布將大幅減持所持股份為轉板埋下變數(shù)。

報道中提到,新三板資深人士表示,3名高管此時此刻套現(xiàn),是極為不正常的現(xiàn)象。如果看好公司轉板,3名高管就不應該在如此敏感時刻拋出套現(xiàn)計劃。即使,連城數(shù)控如外界所愿提交轉板計劃,到時候,上述減持計劃一定會被重點問詢。

此外,中國網(wǎng)財經(jīng)記者還注意到,業(yè)績靚麗的連城數(shù)控并沒能留住高管。今年以來,連城數(shù)控已經(jīng)有3位高管離職。1月14日,副總經(jīng)理王學衛(wèi)辭職;4月16日,公司監(jiān)事會主席趙亦工辭職;8月4日,連城數(shù)控董事、副總經(jīng)理曹勝軍因個人原因辭職,不再擔任公司其它職務。同時,連城數(shù)控今年新任命4名董監(jiān)高,其中,1月任命馮世超為公司董事;4月提名張輝為監(jiān)事;5月選舉逯占文為監(jiān)事會主席;8月提名高樹良為董事并聘任其為副總經(jīng)理。

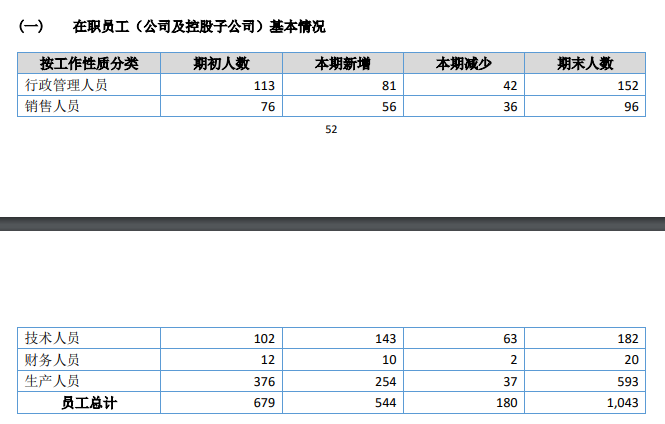

近年來,連城數(shù)控的員工變動也較大。2015-2020年公司的員工數(shù)量分別為300人、377人、574人、440人、679人和1043人,員工數(shù)量的波動也與行業(yè)的景氣度有關。令人詫異的是,2020年年報顯示,公司當期新增了544名員工的同時有180名員工離職,其中技術人員的變動最大,新增了143名技術人員,而有63名技術人員離職,作為技術密集型企業(yè),有如此大的技術人員的波動難以理解。

(圖源:連城數(shù)控2020年年報)

對于連城數(shù)控的轉板進程以及公司未來的業(yè)績質量等問題,中國網(wǎng)財經(jīng)記者將保持持續(xù)關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞