2021-09-16 10:22 | 來源:中國網財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

派格生物計劃募集資金25.38億元,募集資金將用于創新藥研發項目、創新藥生產基地建設項目和研發中心建設項目,其中22.26億元將用于創新藥研發項目。...

近日,派格生物醫藥(蘇州)股份有限公司(以下簡稱“派格生物”)遞交了招股說明書,公司擬在上交所科創板上市。

此次IPO,派格生物計劃募集資金25.38億元,募集資金將用于創新藥研發項目、創新藥生產基地建設項目和研發中心建設項目,其中22.26億元將用于創新藥研發項目。

財務數據顯示,近三年及一期,派格生物凈利潤累計虧損4.76億元。多數科創板IPO的創新藥公司都存在連年虧損的情況,主要原因可能是創新藥在研發過程中需要投入較高的研發費用。目前,派格生物的2型糖尿病藥物(PB-119)也已在國內開展III期臨床研究,預計于2024年進行上市申請。

然而,派格生物最接近上市的產品PB-119,其未來的市場占有率令人擔憂。同時派格生物在臨床研究及技術服務費的投入逐漸放緩,公司研發人員數量僅為39人,遠少于同行業的仁會生物。此外,派格生物的主要供應商泰格醫藥也入股了派格生物,二者的關聯交易值得關注。

主要產品PB-119不具先發優勢

派格生物成立于2008年,公司主營業務為慢性疾病治療領域創新藥研發和生產,公司的主要產品為2型糖尿病藥物(PB-119)、2型糖尿病藥物(PB-201)和非酒精性脂肪肝病藥物(PB-718)等,但目前派格生物尚未有產品面世。

目前,PB-119是派格生物最接近上市的管線產品,該產品已在國內開展III期臨床研究階段,預計將在2024年進行新藥上市申請。

同時,PB-119也是派格生物研發投入最多的核心產品,2018-2020年及2021年一季度,公司在PB-119的研發投入累計高達2.23億元,占同期研發投入總金額的62.05%。

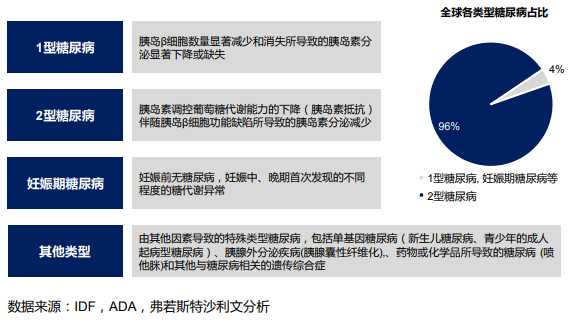

據弗若斯特沙利文2019年12月發布的《中國創新糖尿病藥物市場研究》,“糖尿病可以被分為1型糖尿病、2型糖尿病、妊娠期糖尿病等幾個類型,其中2型糖尿病占比可達96%左右。”

數據來源:弗若斯特沙利文《中國創新糖尿病藥物市場研究》

值得注意的是,全球2型糖尿病的占比超九成,而派格生物的主要產品正是針對2型糖尿病開發的GLP-1受體激動劑創新藥物PB-119。如此看來,PB-119的市場前景似乎是十分廣闊的。

然而,在派格生物之前,同樣是糖尿病治療領域的仁會生物早在2020年進軍科創板,任會生物的主要產品誼生泰與PB-119都屬于GLP-1類藥物。但令人疑惑的是,自2020年7月首發過會后,任會生物的IPO一直未有新進展,截至目前仁會生物依舊沒有拿下科創板的“入場券”。

仁會生物招股書顯示,GLP-1類藥物在中國的上市時間相對較晚,2018年GLP-1類藥物在整體糖尿病市場份額中占比約為1.2%。2018年仁會生物產品誼生泰在GLP-1細分市場的占有率為4.6%,在整體糖尿病市場中的市場占有率小于1%。對比已獲上市批準的GLP-1類藥物誼生泰,派格生物的PB-119未來的市場占有率令人擔憂。

與此同時,派格生物的PB-119也不具備先發優勢。招股書顯示,目前國內已上市4種和派格生物PB-119同類的周劑型GLP-1受體激動劑,分別是阿斯利康的百達揚、禮來的度易達、諾和諾德的諾和泰、豪森藥業的孚來美。

數據來源:派格生物招股書

據科創板日報公開報道,“上述4家企業均有龐大的產品體系支撐其市值,而對派格生物來說,在未來較長一段時間里,PB-119會是它僅有的產品。”

研發投入放緩

作為一家專注于慢病治療領域新藥研發的創新型生物醫藥企業,派格生物的研發情況備受關注。

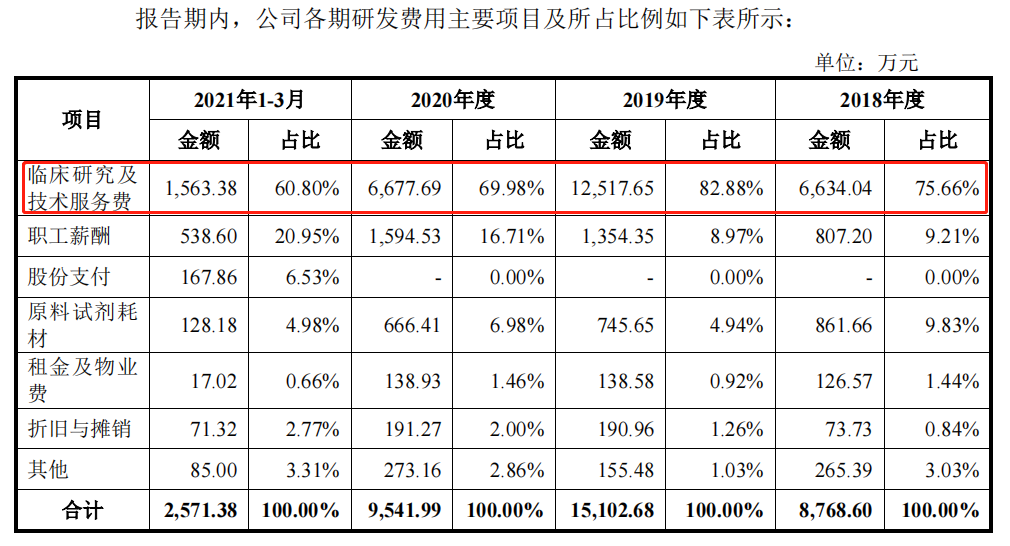

招股書顯示,2018-2020年派格生物研發費用分別為8768.60萬元、15102.68萬元和9541.99萬元,同時2021年第一季度公司研發費用為2571.38萬元。

具體來看,2018-2020年派格生物研發費用中用于臨床研究及技術服務費分別為6634.04萬元、12517.65萬元和6677.69萬元,同時2021年一季度公司臨床研究及技術服務費為1563.38萬元。自2019年起,公司臨床研究及技術服務費占研發費用的比例逐漸減小,由2019年的82.88%下降至2021年一季度的60.80%。

數據來源:派格生物招股書

派格生物臨床試驗的研發投入情況也令人疑惑。招股書顯示,派格生物已有5個管線產品進入不同的臨床研究階段,但多數仍處于臨床試驗的I期階段。在多數產品處于臨床試驗I期的情況下,派格生物臨床研究及技術服務費占比卻逐漸減小。

此外,中國網財經記者發現2018-2020年派格生物同行業公司研發費用的平均值在逐年增加。然而派格生物自2019年開始研發費用減少,公司研發費用由2019年的高于行業均值,到2020年變為低于行業均值。

與此同時,派格生物的研究人員數量也難言樂觀。招股書顯示,截至2021年3月31日,派格生物員工總數為53人,其中研發人員為39人。對比同行業可比公司仁會生物,截至2020年8月7日仁會生物招股書披露日,仁會生物研發人員共計67人。

供應商泰格醫藥入股

中國網財經記者注意到,IPO前夕,派格生物的第一大供應商泰格醫藥入股,二者的關聯交易也值得關注。

具體來看,泰格醫藥是派格生物的主要供應商。2018-2020年及2021年第一季度,派格生物分別向泰格醫藥采購技術服務1416.29萬元、2496.33萬元、3073.45萬元和592.82萬元,占公司總采購金額的比例為18.57%、18.22%、42%和35.66%。其中,2020年和2021年第一季度,泰格醫藥均是是派格生物的第一大供應商。

值得注意的是,IPO前夕,杭州泰格醫藥科技股份有限公司(以下簡稱“泰格醫藥”)于2020年11月通過杭州泰格股權投資合伙企業(以下簡稱“杭州泰格”)投資5000萬元取得派格生物1.44%股份,杭州泰格的關聯方Tigermed、西安泰明、新建元二期、新建元三期還分別持有派格生物1.2%、0.57%、0.9%、0.75%股份。

據北京商報報道,獨立經濟學家王赤坤對其表示,“大供應商在發行人處持股的情況之前也有案例,一般這種情況下,雙方合作的合理性、必要性以及交易價格的公允性等,會遭到監管層追問。”

《電鰻快報》

熱門

手機版

手機版

相關新聞