2022-06-06 15:00 | 來源:科創板日報 | 作者:俠名 | [科創板] 字號變大| 字號變小

首輪回復材料顯示,高裕弟為了獲得清越科技控股權,合計斥資3.7億元。其中,高裕弟及其實控企業累計從清越科技獲得分紅款1.9億元,并分別從親友和同事、浦發銀行(7.860,-0....

近日,蘇州清越光電科技股份有限公司(下稱“清越科技”)向上交所報送了第二輪審核問詢回復材料,并更新了首輪問詢回復材料中的財務數據,加速推進科創板IPO。

《科創板日報》記者獲悉,清越科技實控人高裕弟不僅以分紅和借款等方式取得了公司控股權,而且將電子紙模組發展成為公司新的業績驅動力(4.380,0.01,0.23%)。

不過,清越科技優勢產品PMOLED市場正面臨著OLED其他技術路線的擠占,近年來業務發展瓶頸早已顯現。此外,公司電子紙模組營收主要來自漢朔科技,存在較大的客戶依賴性風險。

實控人高杠桿“私有化”

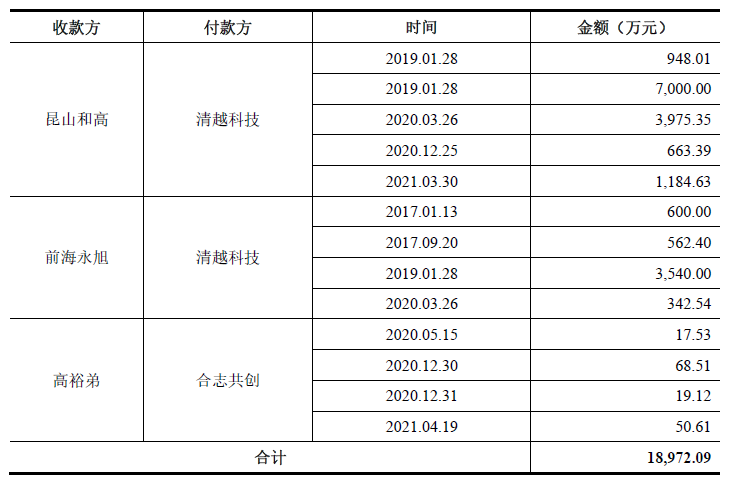

《科創板日報》記者曾在《新實控人入主剛滿3年!PMOLED廠商清越科技奔赴科創板IPO,與維信諾(6.720,0.09,1.36%)共享專利》一文中,率先對公司過往高分紅的行為提出質疑。且在交易所的首輪問詢下,清越科技才將實控人高裕弟通過公司分紅、借款及自有資金等方式從維信諾手中買下公司控股權的過程予以對外披露。

首輪回復材料顯示,高裕弟為了獲得清越科技控股權,合計斥資3.7億元。其中,高裕弟及其實控企業累計從清越科技獲得分紅款1.9億元,并分別從親友和同事、浦發銀行(7.860,-0.03,-0.38%)、第二大股東等處籌借資金。截至2022年5月,高裕弟尚有未償還借款5380萬元。

值得關注的是,公司第二大股東億都國際(小K注:為香港上市公司,代碼碼00259;通過信冠國際及冠京控股合計持有公司35.1%股權)更是為高裕弟“私有化”清越科技提供了鼎力支持。億都國際不僅將清越科技的分紅款1713萬元無償讓給高裕弟實控企業,而且旗下企業多次提供數千萬元借款。

在第二輪審核問詢函中,上交所再度對清越科技與股東億都國際的關系及其資金支持予以重點關注。清越科技方面則強調,主要系雙方經過長期合作,億都國際認可高裕弟帶領公司管理團隊對公司發展經營的推動作用。

“公司深耕PMOLED業務領域,技術水平和國外企業已沒啥區別。但硅基OLED是前沿技術,能帶來增量市場。”一名接近清越科技人士向《科創板日報》記者表示,高裕弟團隊在國內較早地掌握了OLED的技術原理,對材料特性非常了解,推動產品往硅基方向升級。

但是,清越科技的優勢業務正面臨著其他顯示技術路線的替代風險。例如,隨著AMOLED 產品成本的下降以及市場對相關功能的升級,部分廠商在消費電子產品中逐漸選用AMOLED替代PMOLED。

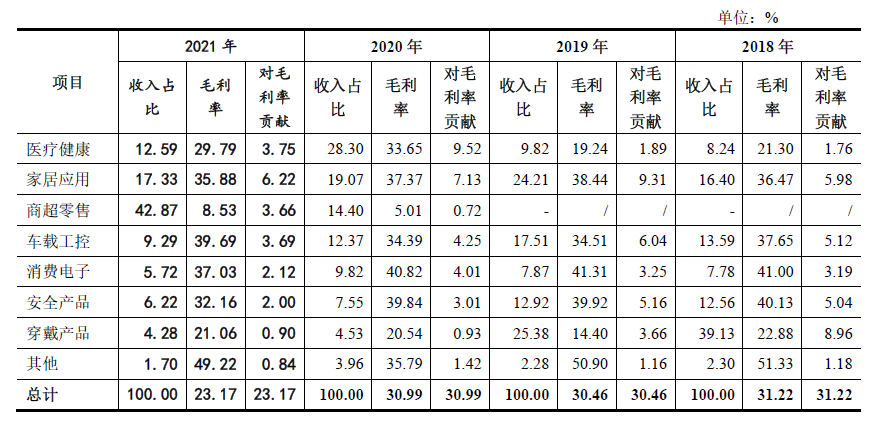

《科創板日報》記者進一步對比相關數據發現,自2020年起,華米、華為終端公司、歌爾股份(41.410,0.80,1.97%)等消費電子廠商陸續終止或大幅減少了與清越科技的銷售往來。公司2020年PMOLED在可穿戴領域的營收同比下降75.5%,營收占比下降16.2個百分點至4.76%。

盡管清越科技回復稱PMOLED產品短期內被替代的風險較小,但該業務發展瓶頸已有顯現。財務數據顯示,近四年公司PMOLED業務分別實現營收3.38億元、3.2億元、3.45億元、3.17億元。且下游應用領域主要為家居應用和醫療健康,兩者合計在該業務中的營收占比達55%左右。

對于實控人的后續償債計劃、業務壁壘等問題,《科創板日報》記者與清越科技內部人士取得聯系并發送采訪提綱,但截至發稿時尚未回復。

電子紙模組營收占比達四成

清越科技近年來發力的電子紙模組業務正成為公司新的業績驅動力。最新的財務數據顯示,2021年公司電子紙標簽模組出貨量達到1349萬片,同比增長1.63倍。實現營收2.69億元,同比增長3.09倍,營收占比提升28.5個百分點至42.9%。

《科創板日報》記者注意到,盡管以芯片為代表的原材料在2021年同比大幅上漲,但清越科技電子紙模組產品價格亦有所提升,助推業務營收高增。據悉,清越科技2021年電子紙模組產品售價19.96元/片,同比增長55%。而驅動芯片、玻璃基板等原材料則分別同比增長80.5%、36.2%。

公司方面回復稱,平均售價上漲主要由產品結構變化及原材料漲價傳導的產品提價所致。但隨著電子紙模組規模化量產和市場供需結構變化,電子紙模組價格的持續性或將面臨考驗。

此外,清越科技電子紙模組業務存在著客戶集中度較高的問題,遭到了交易所兩輪問詢的重點關注。回復材料顯示,清越科技自2020年4月開工建設電子紙模組生產線,不僅3個月后即快速實現量產,而且2020/2021年業務營收來自漢朔科技的占比分別為100%、95.68%。

《科創板日報》記者了解獲悉,漢朔科技是一家數字化門店解決方案提供商,主營業務包括電子價簽系統和數字化門店系統等。漢朔科技已于2022年1月提交了輔導備案,擬科創板IPO。截至2021年末,漢朔科技銷售金額占清越科技總營收37.19%,為公司第一大客戶。

相比PMOLED產品40%左右的毛利率,電子紙模組業務2020/2021年的毛利率僅為5.01%、8.56%。且隨著電子紙模組業務營收占比不斷提升,清越科技2021年整體毛利率同比下降7.82個百分點至23.17%。

清越科技方面表示,隨著產能爬坡、良率提高,電子紙模組毛利率將逐步提升。且硅基OLED目前仍處于試產階段,對公司整體毛利影響較小。截至2021年末,公司硅基OLED相關產品在手訂單僅為207萬元。

對于是否會向AMOLED面板業務拓展的問題,清越科技稱,基于技術工藝及資金投入等方面考慮沒有相關計劃,但不排除承接AMOLED模組業務的可能性。公司在回復材料中透露,已為國顯光電提供AMOLED產品代工服務。

《電鰻快報》

熱門

手機版

手機版

相關新聞