2022-06-09 09:29 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

?主要產品為繼電器的浙江美碩電氣科技股份有限公司(下稱“美碩科技”)近日更新了招股書,披露了對監管問詢函的回復,也更新了2021年財務數據,繼續沖刺創業板上市,保薦機...

真實市場份額可能好不到2%

上游原材料價格居高不下,下游客戶的議價能力又很強,位于產業鏈中游的家電零部件供應商,日子一直都不太好過。盡管行業環境比較艱難,一批企業依然在夾縫中求生存和發展,希望能通過上市繼續做大做強。

主要產品為繼電器的浙江美碩電氣科技股份有限公司(下稱“美碩科技”)近日更新了招股書,披露了對監管問詢函的回復,也更新了2021年財務數據,繼續沖刺創業板上市,保薦機構為財通證券(7.430,0.01,0.13%)。美碩科技在2021年超過一半的收入來源于美的集團(52.810,-0.18,-0.34%)(000333.SZ)。

繼電器產品市場較低的份額(招股書沒有明確列示,估算不到2%),也使得美碩科技的議價能力有限,原材料價格大幅上漲,對客戶銷售價格調整有所滯后,也讓美碩科技毛利率受壓,兩年內下跌超過六個百分點。

監管關注過半收入來自美的集團

美碩科技的總部位于浙江省樂清市樂清經濟開發區,主營業務為繼電器類控制件及其衍生執行件流體電磁閥類產品的研發、生產及銷售,產品主要包括通用繼電器、汽車繼電器、磁保持繼電器、通訊繼電器及流體電磁閥等,應用于家用電器、智能家居、汽車制造、智能電表、工業控制和通訊設施等領域。

美碩科技此次IPO擬募資近5.6億元,用于繼電器及水閥系列產品生產線擴建項目等,建成后將進一步拓寬下游應用市場,包括新能源、5G通訊。

繼電器是指當電路中輸入參量(如電、磁、光、熱、聲等參量)達到某一規定值時,能使電路輸出參量發生預定階躍變化的一種自動斷通的控制元器件。其中通用繼電器是指能在某一領域,或許多領域通用的繼電器,在電路中起著自動調節、安全保護、轉換電路等作用。

美碩科技的主要產品是通用繼電器,下游主要應用于家電市場。2021年,美碩科技對美的集團銷售達到3.09億元,占營業收入的53.56%,在2020年和2019年,這個比例甚至超過了60%。

問詢函當中,監管部門對此重點關注,要求該公司分析披露與美的集團相關交易的穩定性、持續性、價格公允性和業務獨立性,是否對單一客戶美的集團存在重大依賴,是否存在被競爭對手替代的風險。

美碩科技解釋稱:報告期內,公司向前五名客戶的合計銷售金額,在當期營業收入中的占比分別為77.09%、77.49%和69.09%,同期向第一大客戶美的集團銷售額占比分別為 60.72%、62.26%和53.56%。根據前瞻產業研究院的統計,2020年中國家電行業前四大廠商市場份額合計為51.3%,其中美的集團位于第一,市場份額為19.2%。

2019年到2021年,美碩科技銷售的繼電器產品占美的集團同類產品也都超過了40%。對此,美碩科技解釋:目前進入美的集團供應商體系的繼電器供應商,主要為美碩科技、宏發股份(53.000,-0.30,-0.56%)和三友聯眾(17.300,-0.11,-0.63%)等。報告期內,隨著產能提升和新產品的推出,公司在美的集團中的供應份額存在波動,但總體保持較高的水平,屬于美的集團繼電器產品核心供應商。

對此,有家電企業高管向第一財經記者表示,家電下游大企業在各類產品的市場份額都比較高,無論是對經銷商還是供應商,議價能力均較強。這些大客戶通常導入多家供應商來保證價格的充分競爭,供應商之間同一種產品的價格都會比較接近。無論從采購價格,還是付款賬期上來看,下游家電巨頭相對供應商而言都有比較大的議價優勢,如果這些供應商想較早獲得貨款,也要付出一定的財務成本。

市場份額披露模糊,真實或不到2%

財通證券作為保薦人的招股書當中,并沒有對美碩科技的市場份額作出詳細披露。如果根據2021年繼電器產品的營業收入、行業規模計算,美碩科技在通用繼電器市場的份額可能還不到2%。

美碩科技稱,家電是繼電器產品需求量最大的領域。根據中國電子元件行業協會控制繼電器分會出具的證明文件,2019年和2020年,該公司在浙江省家電類通用繼電器市場占有率均排名第一。”

如此模糊的“省內第一”的表述,營業收入卻有一大半來自廣東省的美的集團,無法讓投資者了解該公司真實市場份額和地位。

有券商保薦代表人向第一財經記者表示,某些招股書中并不披露擬上市企業的市場份額數據。然而,近日監管部門提高了對擬上市企業的信息披露要求,招股文件中對擬上市公司行業地位的描述也變得越來越重要。即使無法引用來自第三方研究機構的客觀數據,擬上市公司也應當根據行業規模和自身財務數據作出比較,對主要產品市場占有率作出估算。

美碩科技在招股書稱,根據中商產業研究院數據,近年來,中國繼電器市場需求呈持續穩步增長態勢,從2015年的215億元增加到2019年的277億元,2020年為291億元,預計2021年市場規模可以達到305億元。

如果美碩科技2021年的營業收入5.77億元,以此超過300億元的市場規模來估算,美碩科技的市場份額只有1.9%。

毛利率連年下滑

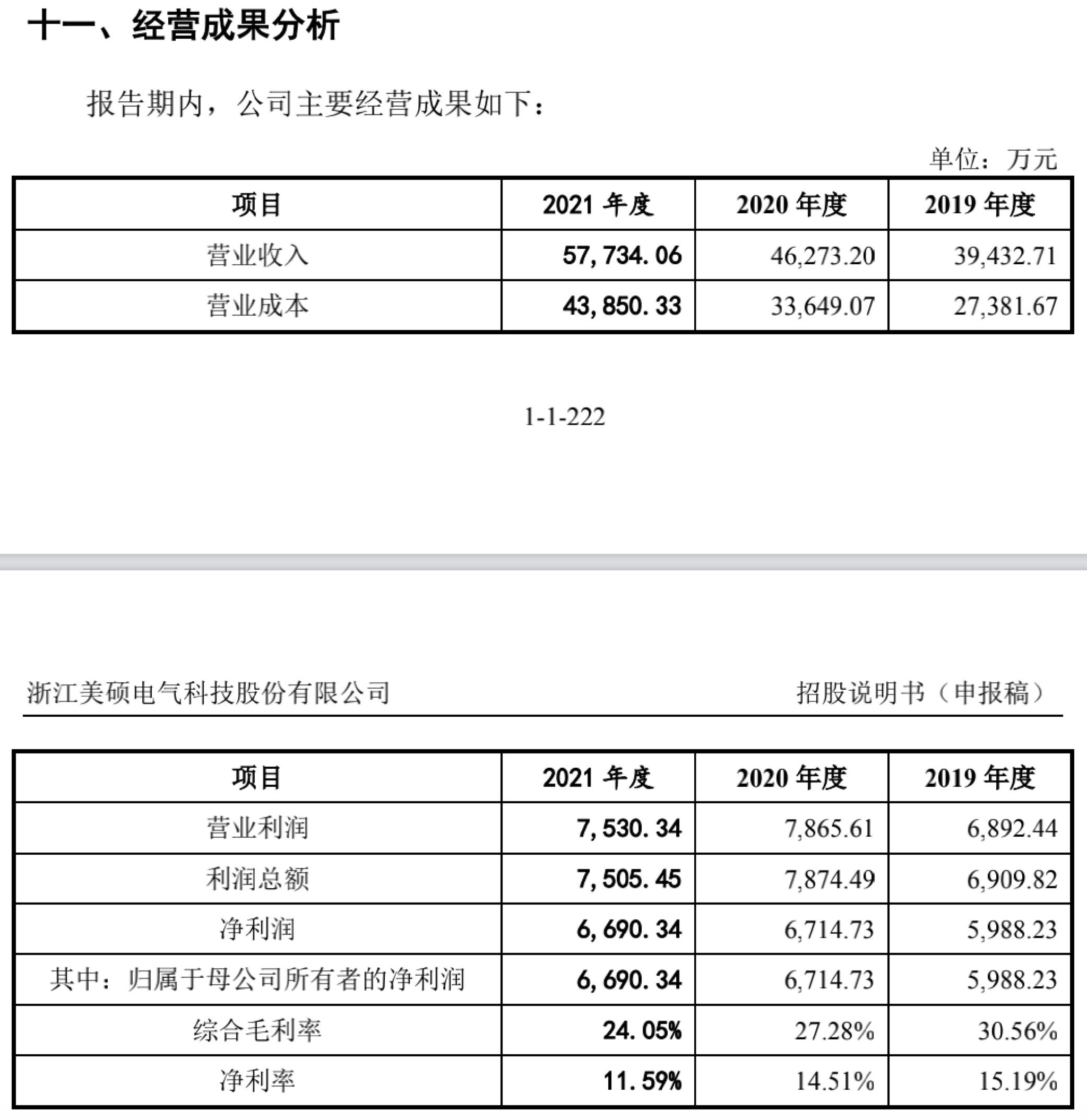

2019年到2021年,綜合毛利率從30.56%大幅下降到24.05%,原材料價格的大幅上漲,讓美碩科技的日子并不好過。

監管部門也在問詢函要求美碩科技,結合相關原材料價格及變動趨勢,分析對毛利率的影響,并論證公司是否存在毛利率持續下滑的風險,如有則須在重大事項提示中充分揭示相關風險,對毛利率變動趨勢作出更詳細的分析。

美碩科技解釋稱:觸點類、漆包線、五金件和塑料件是公司的重要原材料,其中觸點類、漆包線的價格波動,往往與銀、銅等大宗商品價格的波動成正比,而上述大宗商品除受全球經濟形勢、疫情形勢的影響外,國內經濟發展及進出口政策,也會引起供求關系的改變,從而導致價格波動。2020年度,公司主要原材料觸點類平均采購入庫價格同比增長21.94%;2021年主要原材料漆包線的平均采購入庫價格則同比增長28.56%。

“原材料價格如果出現上升的情形,原材料采購將會占用更多的流動資金。”不過美碩科技并未分析俄烏沖突導致2022年商品價格大漲的影響。

美碩科技表示,發行人下游客戶主要為家電領域龍頭企業,且交易價格大多采取招投標和協商議價方式。面對原材料價格的持續上漲,發行人與客戶調整產品銷售價格具有一定滯后性。面對原材料價格的持續上漲,公司2021年積極與客戶協商上調產品價格,將原材料上漲壓力部分傳導至下游客戶。2021年7月起,美的集團部分繼電器產品已經上調了價格。

《電鰻快報》

熱門

手機版

手機版

相關新聞