2022-06-09 11:12 | 來源:資本邦 | 作者:俠名 | [科創板] 字號變大| 字號變小

?公司以Fabless模式經營,聚焦于電源管理類集成電路產品的研發、設計與銷售,系國家鼓勵的重點集成電路設計企業、高新技術企業。公司擁有超過600款在售產品,覆蓋了DC/DC....

????????6月9日,資本邦了解到,鈺泰半導體股份有限公司(下稱“鈺泰股份”)科創板IPO獲上交所受理,本次擬募資7.5億元。

圖片來源:上交所官網

????????公司以Fabless模式經營,聚焦于電源管理類集成電路產品的研發、設計與銷售,系國家鼓勵的重點集成電路設計企業、高新技術企業。公司擁有超過600款在售產品,覆蓋了DC/DC、AC/DC、LDO、電池管理、PMU等電源管理細分品類,廣泛應用于通信設備、工業控制、消費電子等諸多領域。

圖片來源:公司招股書

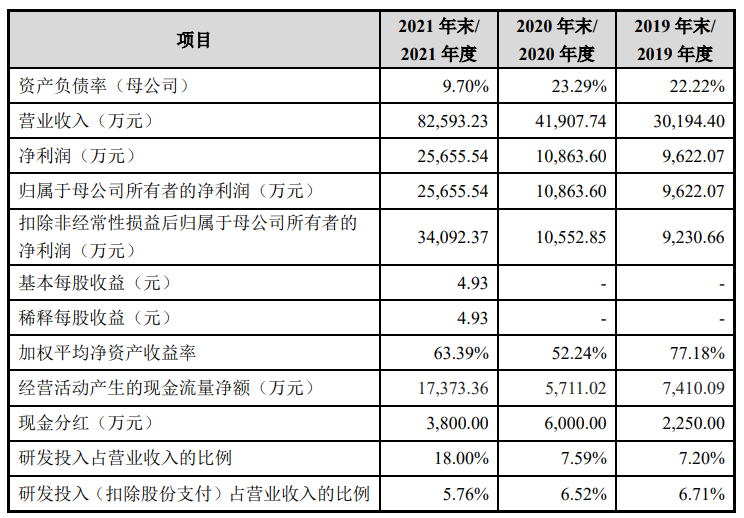

????????財務數據顯示,公司2019年、2020年、2021年營收分別為3.02億元、4.19億元、8.26億元;同期對應的歸母凈利潤分別為9,622.07萬元、1.09億元、2.57億元。

????????根據《上海證券交易所科創板股票發行上市審核規則》第二十二條,發行人選擇的具體上市標準為“(一)預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5,000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元”。具體分析如下:

????????(一)市值標準

????????綜合公司報告期內外部股權融資估值以及采用市盈率法得到的評估結果,本次公開發行后發行人預計市值不低于人民幣10億元。

????????(二)財務指標

????????根據天健所出具的標準無保留意見的《審計報告》(天健審[2022]6-40號),發行人2020年度、2021年度歸屬于母公司所有者的凈利潤(扣除非經常性損益前后孰低數)分別為10,552.85萬元、25,655.54萬元,發行人最近兩年歸屬于母公司所有者的凈利潤為正且累計凈利潤不低于人民幣5,000萬元。2021年度經審計的營業收入為82,593.23萬元,歸屬于母公司所有者的凈利潤(扣除非經常性損益前后孰低數)為25,655.54萬元,發行人最近一年凈利潤為正且營業收入不低于人民幣1億元。

????????本次募資擬用于高性能電源管理類模擬芯片研發及產業化項目、車用電源管理芯片研發項目、南通研發及測試中心建設項目、補充流動資金項目。

圖片來源:公司招股書

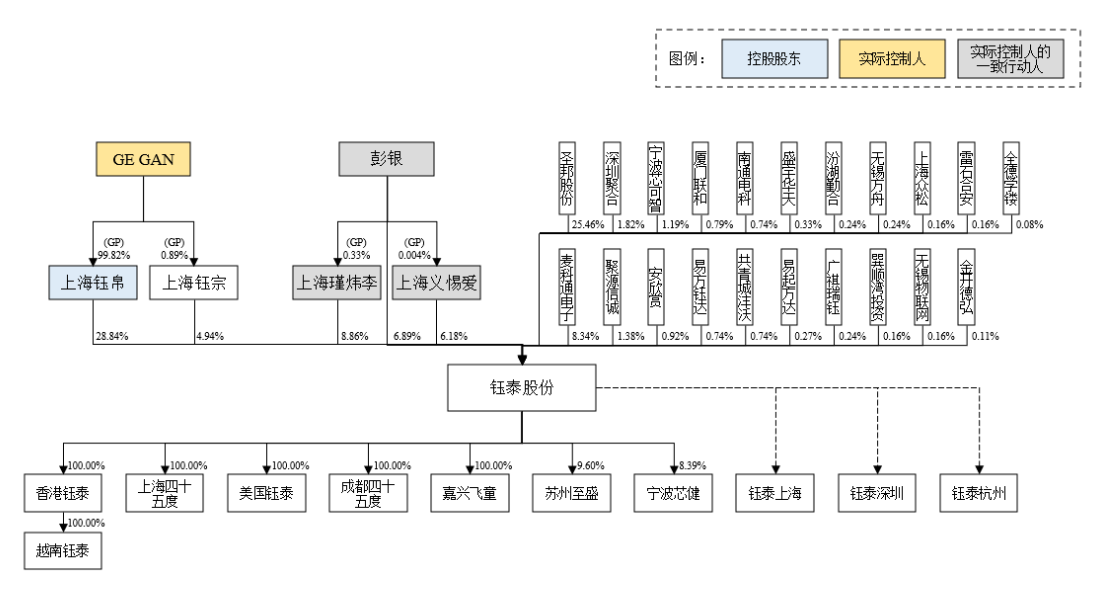

????????截至本招股說明書簽署日,上海鈺帛直接持有發行人28.84%的股份,系發行人控股股東,GEGAN通過其控制的上海鈺帛、上海鈺宗,及與其保持一致行動的彭銀、上海義惕愛、上海瑾煒李,合計控制發行人55.71%的表決權,系發行人的實際控制人。

????????鈺泰股份坦言公司存在以下風險:

????????(一)政策環境變化及國際貿易摩擦的風險

????????集成電路是關系國民經濟和社會發展全局的基礎性、先導性和戰略性產業,國家各級政府部門出臺的一系列法規政策,極大地推動了行業的健康發展和集成電路的國產化進程。若產業政策支持力度減弱,可能會對公司經營造成不利影響。

????????近年來,伴隨全球半導體產業格局的調整,西方發達國家開始推動中高端制造業回流,對中國半導體產業的發展造成了重大影響。如果國際貿易摩擦進一步加劇,可能導致公司的晶圓采購、向部分客戶的銷售等日常經營活動受到限制,從而對公司的經營業績產生不利影響。

????????(二)經營業績無法持續快速增長的風險

????????報告期內,公司營業收入分別為30,194.40萬元、41,907.74萬元和82,593.23萬元,增長率分別為38.79%和97.08%;公司的綜合毛利率分別為46.31%、44.56%和56.06%;歸屬于母公司所有者的凈利潤分別為9,622.07萬元、10,863.60萬元和25,655.54萬元,增長率分別為12.90%和136.16%。受下游需求拉動、國產化替代機遇等因素影響,公司收入、利潤規模增長迅速;此外,受到缺芯浪潮引發的芯片價格上漲、采購成本和產品銷售結構變化等因素的綜合影響,報告期內公司綜合毛利率較高且2021年度毛利率增幅較大。

????????隨著上游產能供給上升、產能緊張程度緩解,而下游采購難度下降甚至可能發生去庫存化情形,公司產品可能會面臨需求下降及價格下跌的壓力,公司可能無法保持收入的持續增長;若未來出現市場環境變化、產品競爭力下降等情形導致銷售價格下降,或發生產能供應持續緊張、原材料價格持續上漲等情形導致采購成本上升,或因收入結構變動導致高毛利產品收入占比下降,可能導致公司無法保持高毛利率,對公司的盈利能力帶來不利影響,公司可能無法保持經營業績的持續快速增長。

????????此外,2022年3月以來,奧密克戎病毒在國內傳播,給國內物流及產業鏈上下游的生產活動帶來一定挑戰。因主要辦公地上海受疫情影響,公司的采購、生產及銷售等環節均受到一定程度的不利影響。

????????(三)供應鏈相關風險

????????公司采用Fabless經營模式,不直接從事生產活動,對外采購內容主要為晶圓制造和封測加工。報告期內,公司向前五大供應商合計采購的金額占同期采購金額的比例分別為81.12%、80.89%和80.26%,集中度較高。由于晶圓制造和封裝測試環節中,具備成熟工藝水平和產能保障能力的供應商數量有限,公司采購集中度較高的情況在短期內仍將持續。

????????隨著芯片國產化進程的加速,國內半導體行業芯片代工需求增長迅速,上游晶圓制造、封裝測試廠商產能趨緊。2021年下半年以來,公司采購價格出現了一定幅度的上漲。如果未來市場供需失衡,或公司核心供應商的生產和經營狀況發生不利變化,可能因無法及時出貨而影響公司產品交付和流片進度,給公司的日常經營帶來不利影響;若采購價格出現大幅上漲,但公司無法及時將成本上漲傳導至下游客戶或采取其他有效應對措施,則將對公司的毛利水平和盈利能力產生不利影響。

????????(四)存貨金額較大及發生跌價的風險

????????公司主要根據客戶的預計需求,結合實際產能來制定采購和生產計劃、調整備貨水平。報告期各期末,公司存貨賬面價值分別為3,759.80萬元、9,023.00萬元和16,985.91萬元,占各期末流動資產的比重分別為20.07%、34.91%和23.66%。

????????隨著公司業務規模的擴大,公司存貨余額也不斷上升。此外,由于芯片代工廠商的產能緊張、供應商生產周期延長、采購價格上升,公司出于鎖定產能、成本控制的考慮而提升了備貨需求,期末存貨余額不斷上升。若因市場競爭加劇、客戶需求變更等原因導致公司存貨滯銷或銷售價格大幅下跌,則存在進一步計提存貨減值準備的風險。

????????(五)募集資金投資項目相關風險

????????公司本次募集資金投資項目包括高性能電源管理類模擬芯片的研發及產業化、車用電源管理芯片的研發,涉及的技術和產品要求較高、驗證周期較長。目前,公司電源管理芯片銷售以通用型為主,更高性能的產品需要公司研發團隊進行技術的持續革新和產品的深度優化,且需要導入終端客戶進行產品驗證,涉及流程較多、周期較長。此外,公司車用電源管理芯片銷售收入規模較小,公司需要進行大量的技術攻堅和測試工作以滿足車用需要、通過車企認證。如果研發過程中,公司未能及時攻克關鍵技術難關、產品性能不達標或者市場方向、技術趨勢偏離公司預期,新產品無法及時推出或未能較快得到市場認可、商業價值較低,募集資金投資項目將面臨研發失敗、產業化受阻進而導致預計效益無法實現,對公司經營狀況造成不利影響。

????????本次募集資金投資項目實施后,公司將陸續新增固定資產及無形資產投資,導致相應的折舊及攤銷逐年增加。如果因宏觀經濟環境、市場競爭情況等因素發生變化,公司的盈利增速放緩或募集資金投資項目效益不達預期,則新增的固定資產折舊及無形資產攤銷將對公司經營業績帶來不利影響。

《電鰻快報》

熱門

手機版

手機版

相關新聞