2022-06-16 14:16 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

招股書顯示,湖山股份2018年度第一大經銷商為重慶亙晟科技有限公司(下稱重慶亙晟),銷售金額為1548.06萬元,銷售占比3.95%。天眼查顯示,這位第一大經銷商于2019年9月注銷...

6月16日,四川湖山電器股份有限公司(下稱“湖山股份”)將要上會接受審核。

招股書顯示,湖山股份的主營業務是專業音響設備的研發、生產、銷售及服務,主要產品有數字擴聲系統、數字廣播系統、數字會議系統、文化裝備等音視頻成套設備。公司產品的銷售模式分為直銷及經銷,2020年及以前,公司直銷收入占比約為30%-40%,客戶主要是軍隊客戶;經銷收入占比約為60%-70%。

值得關注的是,湖山股份直銷收入遭受“毀滅性打擊”:軍隊禁止公司3年內參加軍隊采購活動,公司未來兩年持續盈利能力存疑。而公司經銷收入的真實性及可持續性也存在疑問:報告期內多家主要經銷商離奇注銷、分公司與多家經銷商為“鄰居”甚至可能在同一間屋辦公。

報告期內多家經銷商離奇注銷

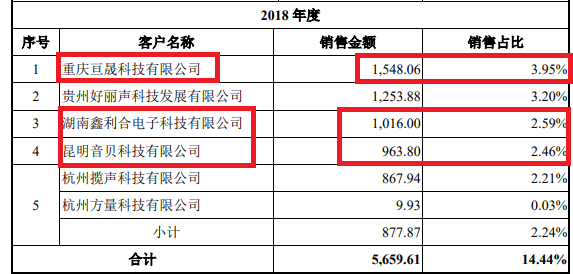

招股書顯示,湖山股份2018年度第一大經銷商為重慶亙晟科技有限公司(下稱重慶亙晟),銷售金額為1548.06萬元,銷售占比3.95%。天眼查顯示,這位第一大經銷商于2019年9月注銷,原因不明。

來源:招股書

無獨有偶,公司2018年度第三大經銷商湖南鑫利合電子科技有限公司(下稱鑫利合)也于2019年10月離奇注銷,與第一大經銷商重慶亙晟幾乎同步。湖山股份2018年對鑫利合的銷售收入為1016萬元,占當期總營收的2.59%。

湖山股份2018年度的第四大經銷商昆明音貝科技有限公司(下稱昆明音貝)也于2020年8月注銷。湖山股份2018年對昆明音貝的銷售收入為963.8萬元,占當期總營收的2.46%。

來源:天眼查

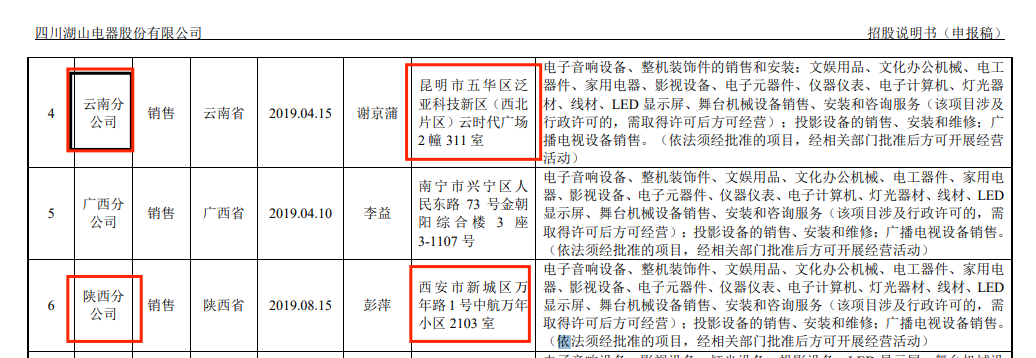

天眼查顯示,昆明音貝的注冊地址是云南省昆明市五華區泛亞科技術新區(西北片區)云時代廣場2幢312室,而湖山股份云南分公司的地址是昆明市五華區泛亞科技新區(西北片區)云時代廣場2幢311室,與昆明音貝為鄰居。

來源:招股書

湖山股份2019年第四大經銷商為陜西潤合電子科技有限公司(陜西潤合),當年貢獻收入906.9萬元,銷售占比2.12%。天眼查顯示,陜西潤合2020年11月之前的注冊地址為西安市新城區萬年路*號中航萬年小區****室,而湖山股份陜西分公司的地址是西安市新城區萬年路1號中航萬年小區2103室,與陜西潤合在一個小區甚至在一層樓、一間辦公室。

來源:天眼查

統計可知,上述三家注銷公司2018年的銷售收入之和占全年總營收的9%。前五大經銷商中,有3個離奇注銷,難道僅僅是巧合?究竟是湖山股份的產品不好賣,還是收入不真實?此外,那些未出現在招股書中的經銷商,是否也有較大比例的注銷?分公司與多家經銷商為“鄰居”或“一家人”,這些經銷商的收入十分真實?這些問題都有待公司給出進一步解釋。

毛利率遠超同行背后:重營銷而輕研發

2018-2020年、2021年上半年,湖山股份毛利率分別為35.58%、42.16%、41.74%、43.99%,整體上有大幅增長的趨勢;同行可比公司的毛利率均值分別為24.09%、25.96%、24.34%、23.51%,走勢較為平穩。

湖山股份的毛利率高出同行11-20個百分點,是具有何種競爭優勢?公司稱,佳禾智能、國光電器主要采用OEM或ODM方式,而公司擁有自主品牌和全流程的生產能力,毛利率高于無自主品牌的同行業可比上市公司。而惠威科技、漫步者以個人和家庭消費電子類產品為主;而公司以專業音響系統為主,具有個性化、成套銷售、服務需求強的特點,產品附加值較高。

簡言之,湖山股份認為自己毛利率高于同行公司一是因為產品類別不同,二是因為擁有自主品牌。但事實上,湖山股份高毛利率背后的競爭力,主要是公司重視營銷渠道。

2018-2020年、2021年上半年,湖山股份的銷售費用分別為4306.79萬元、6287.1萬元、7158.48萬元、2689.39萬元,銷售費用率分別為10.95%、14.62%、12.55%、14.28%,同行可比公司的銷售費用率均值分別為6.1%、5.27%、4.21%、4.3%。

湖山股份稱,銷售費用率高于同行是因為公司主營專業音響設備,需要為客戶提供全方位售前方案設計,售中產品安裝指導,售后產品質量保證等服務,因此公司銷售人員數量多,且銷售分公司數量多,導致公司銷售費用率高于惠威科技、漫步者;佳禾智能、國光電器主要采用OEM/ODM銷售,銷售規模較大,銷售費用率較低。

此外,湖山股份的銷售人員占員工總數的比值也最高。2020年末,公司員工總數為856人,銷售人員有282人,占比32.94%。同行可比公司惠威科技、漫步者、嘉禾智能、國光電器銷售人員占比分別為12.29%、10.47%、0.86%、1.33%,均值為6.24%,遠低于湖山股份。

盡管湖山股份的銷售費用率最高、銷售人員占比最高,但其銷售人員的創收能力最弱。以2020年為例,惠威科技、漫步者、嘉禾智能、國光電器銷售人員的人均銷售額分別為265.58萬元、532.83萬元、3790.5萬元、9247.89萬元,平均值1572.91萬元;而湖山股份銷售人員人均創收僅為202.31萬元。

與銷售費用率畸高形成對比的是,湖山股份的研發費用率低于同行均值。2018-2020年、2021年上半年,湖山股份的研發費用率分別3.92%、4.48%、4.32%、4.79%,同行可比公司研發費用率均值分別為5.37%、4.36%、5.74%、5.01%。除了2019年,湖山股份的研發費用率皆低于同行均值。

湖山股份重營銷而輕研發可能與公司產品屬性及客戶類型有關。公司的專業音響設備,終端客戶以政府、企事業單位、國企、軍隊機關為主。一旦客戶選擇安裝這類產品不會頻繁更換,且產品滿足最基礎功能就達到要求,不需要高精尖技術加持。此外,這類產品的銷售,往往要靠營銷渠道鋪路而非技術,類似聯想臺式計算機的銷售模式。

2020年對第一大客戶銷售額激增次年就被拉進黑名單

2018-2020年、2021年上半年,湖山股份分別實現營業收入3.93億元、4.3億元、5.71億元和1.88億元,同比分別增長9.28%(2019年)、32.71%(2020年);分別實現歸母凈利潤0.37億元、0.46億元、0.86億元、0.27億元,同比分別增長23.09%(2019年)、87.46%(2020年)。

2020年,湖山股份業績飛速增長,這離不開第一大客戶中央軍委機關事務管理總局采購服務站(下稱“總局采購站”)。當年,湖山股份對總局采購站的銷售收入為10852.12萬元,占總收入的19.07%。其他會計年度,湖山股份對第一大客戶的銷售占比皆在8%以下。

湖山股份沒有披露2020年第一大客戶收入大幅增長的原因。但值得關注的是,湖山股份對總局采購站銷售產品的單價較前一年度大幅增長。如,2020年文化裝備產品的銷售單價為16890.54元/套,較2019年的7953.79元/套增長112%,翻了一倍還多。

公司稱,文化裝備產品2020年度平均單價較高,主要因為當年完成第一大客戶總局采購站的訂單,該訂單數量較大,單價較高。令人疑惑的是,既然大客戶訂單數量大,單價不應該有所優惠?

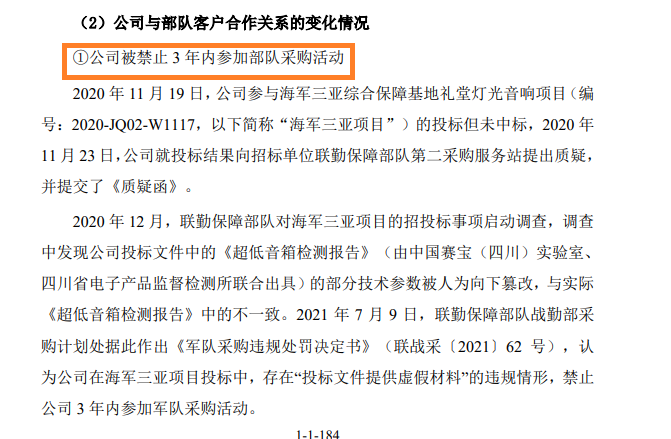

值得關注是,2021年7月,湖山股份被軍隊部門拉進黑名單。招股書顯示,2020年12月,湖山股份技術人員張某因對公司不滿,私自違反公司管理規定,在投標中篡改調低第三方出具檢測報告中的產品技術參數,意圖使公司不能中標。聯勤保障部隊戰勤部采購計劃處據此認為湖山股份在投標中,存在“投標文件提供虛假材料”的違規情形,禁止湖山股份3年內參加軍隊采購活動。

來源:招股書

目前,湖山股份已向中央軍委后勤保障部采購服務中心提出復議申請,申請撤銷上述決定,但尚未有最終結果。

報告期內,軍隊客戶為湖山股份的重要客戶,公司對軍隊客戶的銷售收入占當期營業收入的比例分別為15.58%、14.77%、36.02%和4.28%(因要繼續履行2021年7月之前的合同,故有小額收入)。

湖山股份預計,2021年營業收入為4.8億元至5億元,較上年度下滑12.36%~15.87%;歸母凈利潤為0.7億元至0.75億元,較上年度下滑12.73%~18.55%。

由此可見,少了軍隊大客戶的收入,公司盈利能力立即下降。若湖山股份未來仍不能被軍隊從黑名單中移出,公司持續盈利能力將受到很大影響。

《電鰻快報》

熱門

手機版

手機版

相關新聞