2022-08-12 09:44 | 來源:中國基金報 | 作者:俠名 | [IPO] 字號變大| 字號變小

?近日,深交所官網顯示,汽車智能駕駛感知系統供應商豪恩汽電將于8月12日正式上會,沖刺創業板。

近年來,隨著社會大眾對汽車要求的不斷提高和汽車制造技術的不斷升級,汽車智能化、網聯化和集成化趨勢不斷加強,汽車電子產業也踏上了發展的快車道,業內企業不斷發展壯大。

近日,深交所官網顯示,汽車智能駕駛感知系統供應商豪恩汽電將于8月12日正式上會,沖刺創業板。

客戶集中度近60%

超半數終端客戶采購額逐年下滑

據悉,豪恩汽電主營汽車智能駕駛感知系統研發、設計、制造和銷售。目前,公司的產品主要為超聲波感知類產品和視覺感知類產品,包括車載攝像系統、車載視頻行駛記錄系統和超聲波雷達系統等。其中,車載攝像系統是公司的主要收入來源,收入占比在50%左右,整體較為穩定;而車載視頻形式記錄系統和超聲波雷達系統的收入占比近年來則呈現出此消彼長的態勢。

而在客戶資源方面,豪恩汽電也在招股書中表示,目前,公司已經與上汽大眾、一汽-大眾、印度鈴木、東風日產、吉利汽車等多家整車制造商建立了長期、穩定的合作關系。

不過,豪恩汽電雖然已經為多家車企成功供貨,但它依然存在著客戶集中度較高的問題。招股書顯示,2019~2021年,公司向前五名客戶的銷售占比分別高達57.38%、59.30%和55.32%。

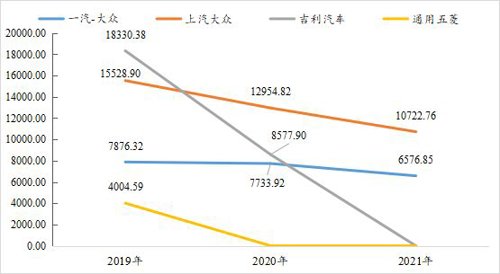

不僅如此,機會寶還發現,在豪恩汽電報告期內的所有穿透后的前五大終端整車廠商(共7家,分別為東風日產、標致雪鐵龍、一汽-大眾、上汽大眾、吉利汽車、長城汽車、通用五菱)中,豪恩汽電對一汽-大眾、上汽大眾、吉利汽車、通用五菱四家終端整車廠商的銷售額都在逐年下滑(注:通用五菱和吉利汽車分別自2020年和2021年起退出公司前五大終端客戶之列,相關數據暫缺,但對比之下可得出采購額下滑的結論)。

數據來源:招股書,機會寶;單位:萬元

以負毛利率維系主要客戶

會計估計或存管理層偏向

更進一步來看,面對豪恩汽電等的零部件供應商,整車廠商們本就處于強勢地位,再加上豪恩汽電的客戶集中度較高,公司的毛利率和應收賬款自然而然地也存在著一些問題。

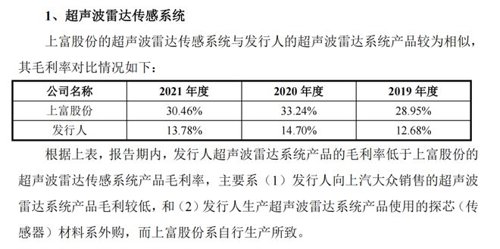

在毛利率方面,以公司主營產品之一超聲波雷達系統為例,招股書顯示,報告期內,豪恩汽電的超聲波雷達主件的平均單價逐年下降,毛利占比由2019年的21.11%下降至2021年的14.33%,相關產品的毛利率也遠遠低于可比公司的同類產品。

值得一提的是,在解釋與上富股份同類產品毛利率之間的差異時,豪恩汽電還曾提到,公司向上汽大眾銷售的超聲波雷達系統產品的毛利率至今仍為負數,主要原因則為維系上汽大眾的戰略客戶地位。

“發行人與上汽大眾的合作始于2009年7月,主要向其銷售車載攝像系統產品。于2012年12月起,發行人向上汽大眾銷售超聲波雷達系統產品。報告期內,發行人向上汽大眾銷售的超聲波雷達系統產品毛利率為負數,由于質量要求和工藝復雜程度較高,原材料的價格較高且無法找到相應的替代品,因此產品單位成本較高。受到上汽大眾汽車價格年降政策的進一步影響,發行人的毛利率為負”。

除了超聲波雷達系統之外,機會寶發現,豪恩汽電車載攝像系統的毛利率在2021年也有所下降。

招股書顯示,2021年,豪恩汽電車載攝像系統的毛利率已經由2020年的27.98%降至23.09%。而具體到細分品類下的各主要產品來看,在豪恩汽電列出來的十大主要產品中,有多達8個產品的毛利率相較2020年有所下滑。究其原因,則多與年降政策下產品銷售單價的下降有關。

而在應收賬款方面,據招股書數據,報告期各期末,豪恩汽電的應收賬款賬面余額分別為2.04億元、2.32億元和2.60億元,在主營業務收入中的占比分別為31.92%、32.32%和26.47%,公司的應收賬款周轉率低于同行業可比公司平均水平。

如此之高的余額也在很大程度上決定了企業高企的壞賬準備金額。招股書顯示,截至報告期各期末,豪恩汽電的應收賬款壞賬準備金額分別為3252.31萬元、3353.32萬元和3487.70萬元。值得一提的是,在豪恩汽電的相關客戶中,不乏因陷入財務困境而被公司專項全額計提壞賬的,例如北汽銀翔、重慶比速等。

但是,盡管如此,機會寶發現,相較于同行業可比公司,豪恩汽電整體的壞賬計提比例仍然明顯較低,而偏低的壞賬準備計提比例會導致凈利潤的偏高,也會導致企業遞延所得稅資產及所得稅費用等的失真。同時,應收賬款壞賬計提比例的確定作為管理層在編制財務報表時作出的重要會計估計,其比例偏低往往是管理層在進行會計估計時選擇了帶有樂觀傾向的點估計,可能會被認為存在與會計估計相關的管理層偏向。

對此,經交易所問詢,豪恩汽電表示,若按照可比公司平均壞賬計提比例測算,相關壞賬準備對報告期凈利潤影響分別為-125.98萬元、-156.21萬元和-176.10萬元,占凈利潤比例為-6.65%、-2.31%和-1.82%。

銷售、管理費用率遠低于同行

償債能力亟待提升

除了偏低的壞賬計提比例之外,相較于同行業可比公司,豪恩汽電的銷售費用率及管理費用率也明顯偏低。

招股書顯示,2019~2021年,豪恩汽電的銷售費用率分別為5.00%、2.06%和1.92%,遠低于同行業平均水平;而在管理費用方面,同時段內,公司的管理費用率也分別僅為2.72%、2.00%和1.98%,不僅低于同時段內可比公司的平均水平,還低于同行業可比公司在IPO申報前三年的平均水平。

與此同時,受限于經營規模等,豪恩汽電的償債能力也弱于同行業可比公司,甚至處于墊底位置。以2021年數據為例,在短期償債能力方面,2021年,豪恩汽電的流動比率、速動比率和現金比率分別為1.25倍、0.88倍和0.33倍,均位列可比公司末位;而在長期償債能力方面,若以資產負債率為衡量指標,豪恩汽電截至去年年末的資產負債率也高達67.27%,位列可比公司之首。

《電鰻快報》

熱門

手機版

手機版

相關新聞