2022-08-12 09:50 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

財務指標惡化,如業績持續大幅下降、毛利率下滑、連續減員等皆是持續盈利能力存疑的重要參考。

????????近期,全面注冊制改革步伐逐漸加快。從2019年開始,科創板、創業板、北交所先后試水注冊制。隨著注冊制的持續推進,最近兩年排隊的IPO企業越來越多。截至目前,A股排隊IPO企業的數量已經超過了1100家。

????????研究表明,無論是核準制還是注冊制,持續盈利(經營)能力始終是擬IPO企業被否第一大主因(亦是發行實質性條件)。2010年至今(2022年6月30日),共有405家企業擬IPO企業被否,因持續盈利(或持續經營)能力被問詢的公司合計196家,占被否企業總數的48.4%,接近五成。

????????財務指標惡化,如業績持續大幅下降、毛利率下滑、連續減員等皆是持續盈利能力存疑的重要參考。

????????8月12日上會的錫南科技,凈利潤已經連續兩年一期下降,2021年的扣非歸母凈利潤降幅接近50%。公司毛利率也大幅滑坡,員工人數連續下降,主營產品是否符合行業發展趨勢也存在疑問。

是否符合“三創四新”中的“新產業(40.950,-0.07,-0.17%)”特征?

????????招股書顯示,錫南科技主要致力于汽車輕量化領域鋁合金零部件的研發、生產和銷售。公司主要產品為渦輪增壓器精密壓氣機殼組件,并開發了新能源汽車電機殼體、變速箱殼體等精密零部件產品,主要應用于汽車動力系統領域。

????????其中,渦輪增壓器精密壓氣機殼組件產品為錫南科技貢獻了99.5%以上的收入,且主要適用于燃油車;而新能源汽車精密零部件產品收入占比不足0.5%。

????????最近幾年,我國新能源(5.410,0.14,2.66%)車產業快速發展。新能源領域不僅是創業板支持的新產業方向,而且是科創板重點推薦的領域。

????????招股書顯示,錫南科技所屬的行業為汽車制造業,屬于傳統行業。

????????《深圳證券交易所創業板企業發行上市申報及推薦暫行規定》第二條規定,創業板定位于深入貫徹創新驅動發展戰略,適應發 展更多依靠創新、創造、創意的大趨勢,主要服務成長型創新創業企業,并支持傳統產業與新技術、新產業、新業態、新模式深度融合。簡言之,創業板定位應符合“三創四新”。

????????那么,屬于傳統行業的錫南科技是否與新產業結合?錫南科技在招股書中稱:公司在技術研發、產品設計、自動化及柔性化制造運營、客戶協同開發、新業態持續產品創新等方面進行持續創新,主營業務與新技術、新產業、新業態、新模式等方面進行深度融合。

????????但數據顯示,錫南科技新能源汽車精密零部件產品收入僅不足0.5%。2019-2021年,公司新能源汽車精密零部件收入分別為0元、27.53萬元和253.23萬元。在數據面前,錫南科技的解釋顯得很乏力。

????????退一步分析,即便錫南科技與新能源汽車產業相融合,新能源汽車中使用渦輪增壓器的汽車占比也很小。

????????招股書顯示,新能源汽車中的純電動驅動的新能源汽車無需配備內燃機,亦無需配備渦輪增壓器;而插電混動汽車和氫燃料汽車仍有配備渦輪增壓器需求。

來源:錫南科技招股書

????????根據中國汽車工業協會數據,2021年全年,國內新能源汽車銷量為352.1萬輛,同比增長157.5%,其中,純電動汽車(含乘用車)銷量為291.6萬輛。這意味著,不使用渦輪增壓器的純電動車的銷量占新能源車總銷量的82.82%。而使用渦輪增壓器相關配件的新能源車占比不足20%。

????????研究認為, 混合動力技術的原理是通過控制電機的輸出調整發動機的工作區間到效率最優的部分,從而提升熱效率,降低油耗。也就是說,混合動力汽車也要消耗石油這類非可再生資源。

????????今年6月,歐盟決定2035年開始在歐盟境內停止銷售新的燃油車,而油電混合動力車和插電式混合動力車也在禁售范圍內。因此從長期看,純電動車占新能源車的比例將會更高,對錫南科技也越不利。

????????綜上,錫南科技本質上屬于傳統行業,且目前主營產品與新能源產業(即新產業)的融合度很低,未來也因為公司產品屬性問題,難與新能源汽車發展的大趨勢相融合。

多項盈利能力指標惡化 大減員為規避審核紅線?

????????2019-2021年、2022年上半年,錫南科技分別實現營業收入6.86億元、6.81億元、7.59億元、3.84億元,同比分別增長18.51%、-0.83%、11.54%、0.39%;分別實現扣非歸母凈利潤1.29億元、1.13億元、0.6億元、0.34億元,同比分別增長20.32%、-12.52%、-46.75%、-12.23%。

????????2021年,錫南科技扣非凈利潤大幅下降接近50%,較2019年的凈利降幅已經超過50%。根據《首發業務若干問題解答》,發行人及中介機構應全面分析經營業績下滑幅度超過50%的具體原因,審慎說明該情形及相關原因對持續盈利能力是否構成重大不利影響。

????????公司毛利率也是大幅滑坡。2019-2021年,錫南科技毛利率分別為35.09%、31.61%和19.21%。

????????錫南科技稱,凈利潤及毛利率大幅下降主要系原材料鋁型棒材采購成本大幅上漲影響,營業成本增幅大于營業收入,使毛利額下降較多,從而使得凈利潤有所下滑。

????????未來,新能源汽車逐漸替代燃油車是一個趨勢。中國汽車工程學會牽頭修訂編制的《節能與新能源汽車技術路線圖2.0》提出了我國汽車技術的總體目標,到2025年、2030年和2035年,國內新能源汽車分別達到總銷量的20%、40%和50%。而依賴燃油車客戶的錫南科技,持續盈利能力又增添了不利因素。

????????或許是盈利能力大幅下滑,錫南科技也開啟了減員模式。2019-2021年各年末,公司員工總數分別為1341人,1255人和1087人。

????????在錫南科技員工組成中,中專學歷以下的員工占比76.72%,大專學歷員工占比14.35%,本科及本科以上學歷的員工占比僅8.92%。

????????2021年,錫南科技一線生產人員的平均年薪為10.43萬元,高管、研發人員、銷售人員的平均年薪更高。而錫南科技2021年減員168人,可以節省0.16億元左右的成本,公司當年的凈利潤降幅也就不會超過50%,客觀上規避了審核紅線。

三大問題與被否的藝虹股份相似

????????2019-2021年,錫南科技前五大客戶銷售收入占總營收的比例分別為90.94%、88.14%和89.34%。公司稱,客戶集中度較高,主要原因在于下游市場集中度較高,公司的客戶結構與下游市場的競爭格局相一致。

????????由此看來,錫南科技存在著持續盈利能力下滑(凈利潤及毛利率大幅下滑)、大客戶集中、創業板定位存疑等三大問題。

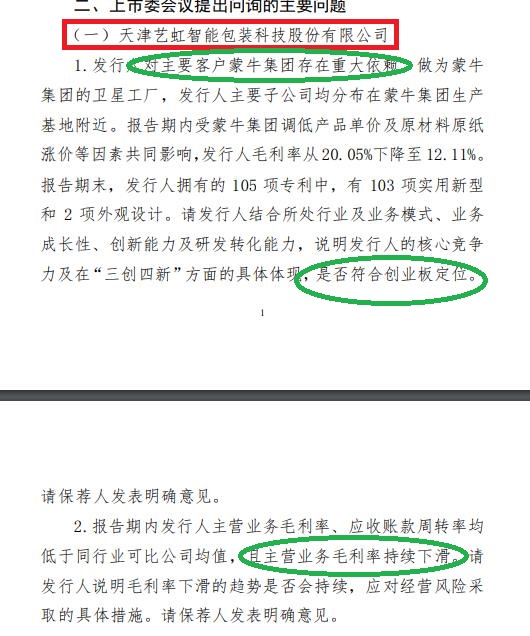

????????而在8月2日,天津藝虹智能包裝科技股份有限公司(藝虹股份)也因存在上述三大問題被否。創業板上市委對藝虹股份依賴大客戶蒙牛、是否符合創業板定位、毛利率低于同行且持續下滑等問題進行了重點問詢。

來源:深交所官網

????????客觀地分析,錫南科技的大客戶依賴有著合理理由,即客戶集中屬于行業特征。但錫南科技持續盈利能力下滑、創業板定位存疑等問題,與藝虹股份一樣存在較大質疑。

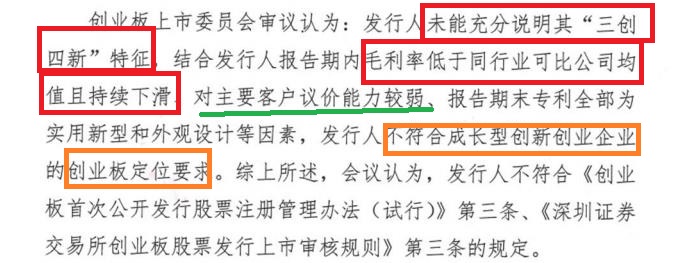

????????創業板上市委在否決藝虹股份上市申請時稱:發行人未能充分說明其“三創四新”特征,結合發行人報告期內毛利率低于同行業可比公司均值且持續下滑、對主要客戶議價能力較弱、報告期末專利全部為實用新型和外觀設計等因素,發行人不符合成長型創新創業企業的創業板定位要求。

來源:深交所官網

????????由此看來,監管部門已經將創業板定位與持續盈利能力等因素結合起來綜合判斷發行人是否符合IPO條件。而明天上會的錫南科技,在“券商一哥”中信證券(19.990,-0.18,-0.89%)的保薦下,過會的概率要比藝虹股份大,但仍有被否可能。

《電鰻快報》

熱門

手機版

手機版

相關新聞