2022-08-15 14:04 | 來源:新浪財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

公司主營業務為提供應用性能監測服務、銷售應用性能監測軟件及提供其他相關服務,于2020年8月17日上市,當時募集資金凈額為6.5025億余元。...

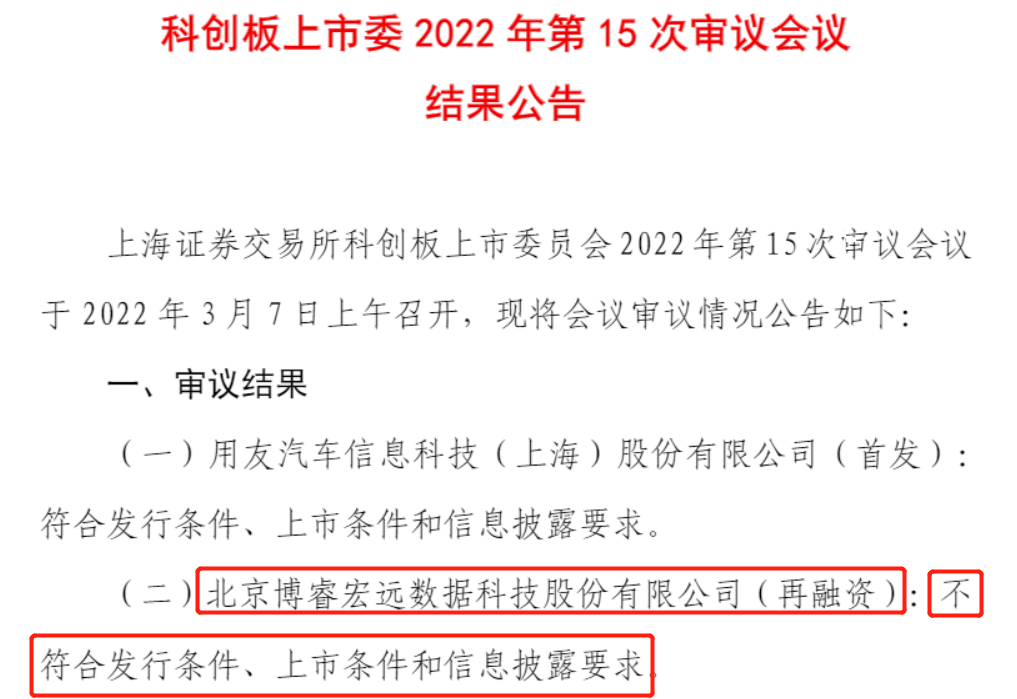

上交所網站顯示,從2021年7月15日至2022年8月11日,科創板上市委共召開25次會議,審核了26家上市公司的再融資申請,只有北京博睿宏遠數據(688229)的再融資(向不特定對象發行可轉換公司債券)申請在2022年3月7日被否決,其他25家都獲得通過(山石網科(22.480,-0.17,-0.75%)被暫緩審議后第二次上會獲得通過)。另外還有3家(杭州光云科技(9.910,0.01,0.10%)、安集微電子、上緯新材(11.000,0.07,0.64%)料)是發行人和保薦機構撤回申報而終止審核,未曾安排上會。根據上交所公布的終止審核決定,北京博睿再融資被否決的原因為:根據申請文件,發行人未能充分、合理、準確說明:(1)公司上市后凈利潤立即大幅下滑的原因;(2)發行人在持有大額貨幣資金及閑置募集資金的情況下,再次融資的合理性和必要性;(3)本次融資項目研發中心升級建設項目、營銷網絡建設項目與 IPO 相關募投項目、目前募投外相關項目的關系;(4)本次募投大量資金實際用于新購樓宇及裝修是否屬于投資于科技創新領域的業務;(5)就本次募投 NPM 產品研發升級及產業化項目,發行人的競爭優勢及技術的先進性,申請文件測算預期收入和毛利率的合理性。發行人本次向不特定對象發行可轉債申請不符合《科創板上市公司證券發行注冊管理辦法(試行)》第五條、第三十八條以及《上海證券交易所科創板上市公司證券發行上市審核規則》第十一條、第十五條等規定的信息披露要求。北京博睿宏遠數據早在2017年1月申報創業板IPO,2018年4月4日被當時的證監會創業板發審委否決。北京博睿宏遠2020年8月17日科創板上市,IPO發行價為65.82元/股。截至2022年8月12日收盤,公司股價40.34元/股,比發行價低38.71%。

一、IPO融資6.5億元,上市13個月后,要發可轉債募資2.55億

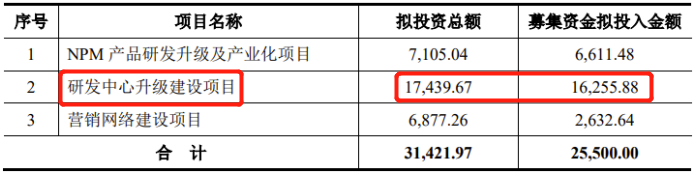

公司主營業務為提供應用性能監測服務、銷售應用性能監測軟件及提供其他相關服務,于2020年8月17日上市,當時募集資金凈額為6.5025億余元。在公司上市滿13個月后,2021年9月22日,公司董事會審議通過申請發行可轉換公司債券的議案,募集資金總額不超過2.55 億元(含),債券期限為發行之日起6年。扣除發行費用后,募資凈額用于3個項目:NPM產品研發升級及產業化項目、研發中心升級建設項目、營銷網絡建設項目。

2021年10月29日,公司收到上交所的受理通知。經兩輪審核問詢,并于2022年2月28日公布了發行可轉債的審核中心意見落實函的回復。2022年3月7日,在上市委會議上慘遭否決。

二、上市委對公司可轉債申請的現場問詢問題

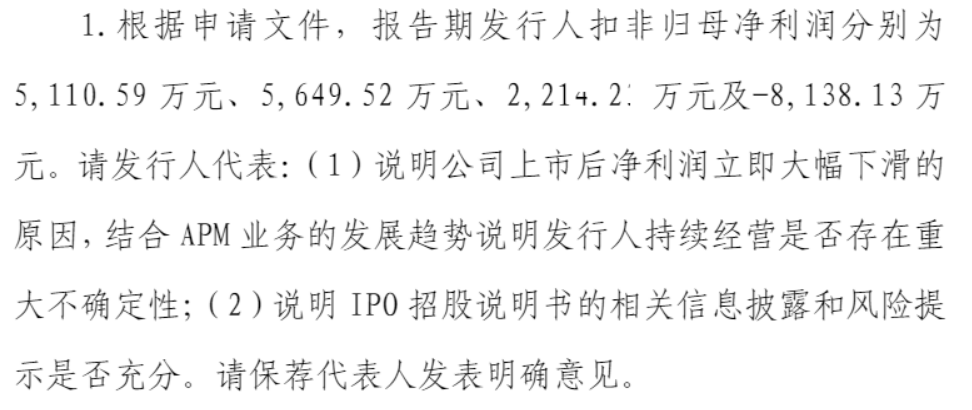

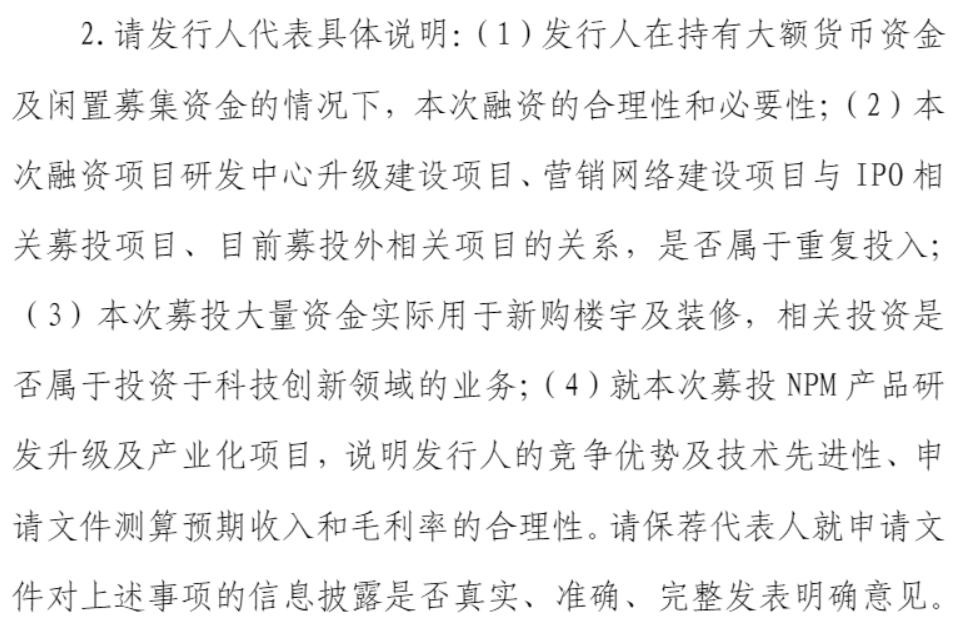

上市委對公司現場問詢了兩大問題,一是指出公司上市后凈利潤立即大幅下滑的原因,公司持續經營是否存在重大不確定性,公司IPO招股說明書的相關信息披露和風險提示是否充分。二是質疑公司本次融資的合理性和必要性,因為公司持有大額貨幣資金及閑置募集資金;本次募投項目與IPO募投相關的關系,是否屬于重復投入;本資募投大量資金實際用于新購樓宇及裝修,是否屬于投資于科技創新領域的業務。

上市委要求公司進一步落實的事項:

三、上交所的終止審核決定

2022年3月9日,上交所公布關于終止對北京博睿宏遠向不特定對象發行可轉換公司債券審核的決定,給出了否決的理由。

本所于2021年10月29日受理你公司提交的向不特定對象發行可轉換公司債券申請文件,依法進行了審核,并經2022年第15次上市委員會審議會議審議。

本所科創板上市審核中心在審核問詢中重點關注了以下事項:一是發行人2021年由盈轉虧、出現較大幅度虧損的原因;二是在持有大額貨幣資金及閑置募集資金的情況下,再次融資的合理性和必要性;三是在IPO募投研發中心建設項目未實施完畢的情況下,繼續實施研發中心升級建設的合理性;四是本次募投項目新購樓宇的必要性,投資費用的測算合理性;五是發行人NPM產品與同行業產品的競爭力;募投項目效益測算的合理性。

科創板上市委員會審議認為,根據申請文件,發行人未能充分、合理、準確說明:(1)公司上市后凈利潤立即大幅下滑的原因;(2)發行人在持有大額貨幣資金及閑置募集資金的情況下,再次融資的合理性和必要性;(3)本次融資項目研發中心升級建設項目、營銷網絡建設項目與IPO相關募投項目、目前募投外相關項目的關系;(4)本次募投大量資金實際用于新購樓宇及裝修是否屬于投資于科技創新領域的業務;(5)就本次募投NPM產品研發升級及產業化項目,發行人的競爭優勢及技術的先進性,申請文件測算預期收入和毛利率的合理性。發行人本次向不特定對象發行可轉債申請不符合《科創板上市公司證券發行注冊管理辦法(試行)》第五條、第三十八條以及《上海證券交易所科創板上市公司證券發行上市審核規則》第十一條、第十五條等規定的信息披露要求。根據《科創板上市公司證券發行注冊管理辦法(試行)》《上海證券交易所科創板上市公司證券發行上市審核規則》相關規定,結合科創板上市委員會審議意見,本所決定對你公司向不特定對象發行可轉換公司債券申請予以終止審核。

你公司如不服本決定,可在收到本決定后五個工作日內,向本所申請復審。

四、上市當年凈利潤同比下降60%,次年變臉虧損8326萬元

北京博睿宏遠數據于2020年6月11日獲得上市委審核通過,2020年7月21日獲得證監會注冊,2020年8月17日上市。公司控股股東、實際控制人均為李凱先生,能夠控制公司上市后合計52.56%的表決權。

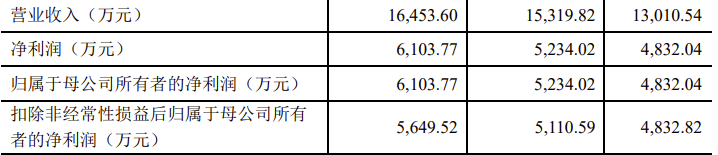

IPO申報時,2017年、2018年、2019年,公司營業收入分別為13011萬元、15320萬元、16454萬元、扣非歸母凈利潤分別為4833萬元、5111萬元、5650萬元,營收和凈利潤持續增長,呈現良好勢頭。

上市當年的2020年,公司營業收入13884萬元,同比下降15.62%,扣非歸母凈利潤2214萬元,同比下降60.81%。

上市第二年即2021年度直接變臉虧損了,該年實現營收為13311萬元,同比下降4.13%,扣非歸母凈利潤為-8326萬元,同比下降476.03%。

上市前,應收賬款余額占當期營收比例持續上升。公司2017年末、2018年末及2019年末,應收賬款賬面價值分別為4041.33萬元、5871.37萬元及6565.74萬元,應收賬款余額占當期營業收入的比重分別為33.03%、41.05%、43.40%。

對于2020年度業績同比大幅下降,公司2021年2月26日發布的《2020年度業績快報公告》歸納了兩大原因:一、2020年度,由于受到新冠疫情影響,部分客戶壓縮預算,采購進度延后,同時由于客戶普遍延期復工復產,導致部分項目的現場評測、部署、試運行、驗收等環節有所延遲,軟件產品未能按期交付,使得公司營業收入較上年同期下降了13.19%。二、2020年度,公司為鞏固行業領先地位,進一步擴大業務規模,持續優化營銷網絡布局,加大新產品、新技術的研發投入,新增市場銷售及研發人員110余人,導致銷售費用及研發費用與2019年同期相比增加1700萬元。:

對于2021年度業績虧損,公司2022年1月29日發布的《2020年度業績預告公告》歸納了三大原因:1、目前公司一直積極開拓市場,在銀行、證券、保險、航空、供應鏈管理、鐵路、能源等重要領域均與行業標桿客戶建立了良好的合作關系,尤其是金融行業已成為公司收入的主要來源行業之一。2、2021年公司期間費用較去年同期相比漲幅較大。公司為完善營銷網絡體系、加強研發能力建設以及提升管理水平,加大了對銷售人員、研發人員及管理人員的人才儲備和培養力度,同時進一步加強市場開拓和技術創新,導致與人員、市場拓展和技術研發相關的薪酬和費用也隨之增長。3、公司所處行業為知識密集型、技術驅動型產業,對專業技術人員的依賴性和專業度要求均較高,為了留住核心骨干、吸納業內頂尖人才、提升團隊凝聚力,公司于 2021年2月實施了股權激勵計劃,導致銷售費用、管理費用、研發費用中的股份支付費用增長。

五、IPO時的“研發中心建設項目”投入才過半,發可轉債時又要投資“研發中心升級建設項目”

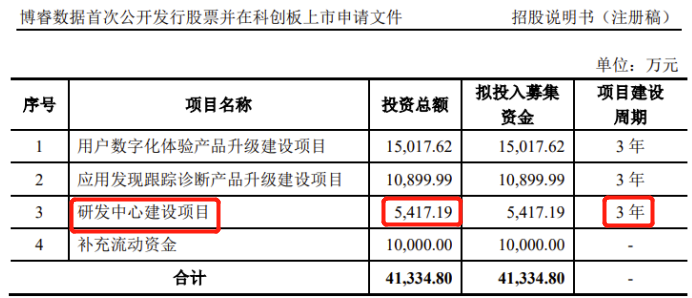

公司IPO時發行新股1110萬股,每股發行價65.82元,募集資金凈額65025萬元,除補充流動資金1億元以外,IPO募投項目有3個,其中研發中心建設項目擬投入5417.19萬元,項目建設周期3年。

公司發行可轉債的募投項目為如下三個,其中投資最大的項目就是研發中心升級建設項目,擬投入募資的1.6256億元,占募資總額的63.75%。

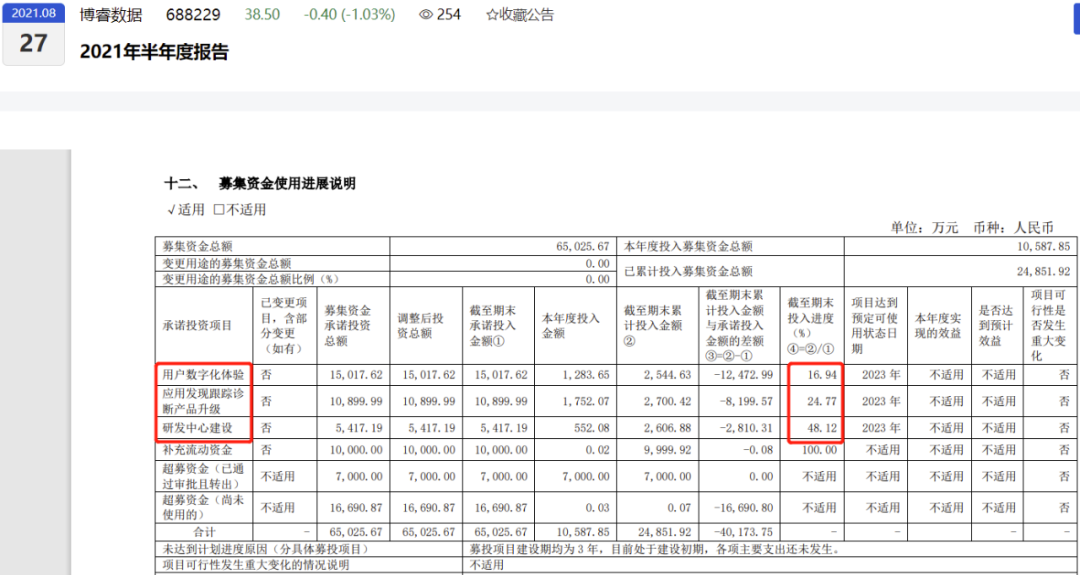

根據公司2021年中報,截至2021年6月30日,IPO時的募投項目“研發中心建設項目”投入進度是48.12%,項目達到預定可使用狀態日期為2023年。IPO時的“研發中心建設項目”完成只有一半,又要發可轉債募集資金實施“研發中心升級建設項目”,而且升級建設的投入資金是IPO項目時的3倍多,圈錢的嫌疑確實很大。

截至2021年6月30日,IPO募投項目實際投入金額合計為2.4852億元(含補充流動資金1億元),而IPO時募投資金凈額為6.5025億元,尚余募投資金4億余元。2021年半年報顯示,截至2021年6月30日,公司貨幣資金6.93356億余元。2021年三季報顯示,截至2021年9月30日,公司貨幣資金6.64億余元。因此,公司董事會在審議發行可轉債議案時,公司的貨幣資金是很充足的。

六、2018年4月4日曾被證監會創業板發審委否決

公司早在2017年1月24日就申報創業板IPO。當時的報告期為2015年、2016年、2017年,營業收入分別為6681萬元、10425萬元、13011萬元,扣非歸母凈利潤分別為1841萬元、3048萬元、4833萬元。

當時發審會議對公司詢問的主要問題有4個,曾要求公司說明應收賬款期末余額持續增長、逾期應收賬款占比較高的原因及合理性。

1、發行人股改之前存在較頻繁的股權轉讓。請發行人代表說明:(1)股權轉讓的背景及原因;(2)歷史沿革中長期存在股份代持的具體原因;代持解除后股權是否清晰,是否存在糾紛或潛在糾紛。請保薦代表人說明核查過程、依據,并發表明確核查意見。

2、發行人開展應用性能管理等業務,部分業務需要在APP或服務器安裝SDK及探針。請發行人代表說明:(1)被動式監測業務技術對客戶網絡與應用性能所造成的具體影響;(2)與客戶所簽署業務合同、所開展業務中是否存在可能侵犯第三方商業秘密或個人信息安全的條款、情況;(3)與客戶所簽署業務合同的業務內容條款和保密條款是否存在協助或變相協助客戶、第三方開展可能侵犯第三方商業秘密或個人信息安全的行為;(4)發行人相關業務中應獲得授權的手續是否完備。請保薦代表人說明核查過程、依據,并發表明確核查意見。

3、報告期發行人支付的會員監測費占主營業務成本比例較高。請發行人代表說明:(1)招募會員的方式、條件、管理模式、付費方式是否合法合規,如何準確配比會員工作量與需要相應結算的費用;(2)通過會員開展監測業務的法律性質,是否存在會員利用監測服務損害客戶或網站、APP直接使用者利益的情況;(3)會員監測是否對發行人自主經營能力構成不利影響,是否存在糾紛或法律風險;(4)會員監測費用計付是否建立了相應的內控制度,是否可稽核,相關會計處理是否符合《企業會計準則》規定。請保薦代表人說明核查過程、依據,并發表明確核查意見。

4、報告期發行人營業收入持續增長,毛利率維持較高水平,應收賬款余額逐年增加。請發行人代表:(1)結合技術優勢及同行業情況,說明營業收入、毛利率變化與行業趨勢是否一致,毛利率較高的合理性和可持續性;(2)說明主要客戶是否穩定,是否存在大客戶流失的風險,對主要客戶是否存在重大依賴;(3)說明藍汛通信同時作為主要供應商與客戶的原因及合理性,與該公司的銷售及采購定價是否公允;(4)說明運營系統和財務系統的數據是否銜接,IT審計是否實施到位,收入成本確認是否真實、準確、完整;(5)說明應收賬款期末余額持續增長、逾期應收賬款占比較高的原因及合理性。請保薦代表人說明核查過程、依據,并發表明確核查意見。

《電鰻快報》

熱門

手機版

手機版

相關新聞