2022-08-17 11:07 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

作為“牙科茅”的通策醫療,一度被市場捧為“大白馬”,市值被資本一直推高,股價高峰時超420元/股。事實上,隨著集采預期慢慢形成,其被推高的估值泡沫似乎也正在破裂,市...

近日,通策醫療股價遭遇重挫,其主要和一則文件公布有關。

8月12日晚間,國家醫保局辦公室發布《關于開展口腔種植收費和醫療服務價格調查登記工作的通知》,全面開展種植牙價格調查。這份文件被解讀為口腔醫療行業集采的前兆,換言之,牙科等口腔醫療行業或將告別暴利時代。

這份文件對于口腔醫療行業龍頭通策醫療影響究竟多大呢?市場投資者似乎用腳投票了。文件發布后,通策醫療在股價開盤的第一天出現暴跌,第二天跌勢依然未改。

作為“牙科茅”的通策醫療,一度被市場捧為“大白馬”,市值被資本一直推高,股價高峰時超420元/股。事實上,隨著集采預期慢慢形成,其被推高的估值泡沫似乎也正在破裂,市值從頂峰已經跌去近七成。

來源:wind

隨著通策醫療的高估值光環褪去,那些年被隱藏在泡沫下的公司治理雷或也將會逐漸浮出水面,這些雷或更值得引起投資者警惕。

以投資之名將上市公司資金轉移體外?

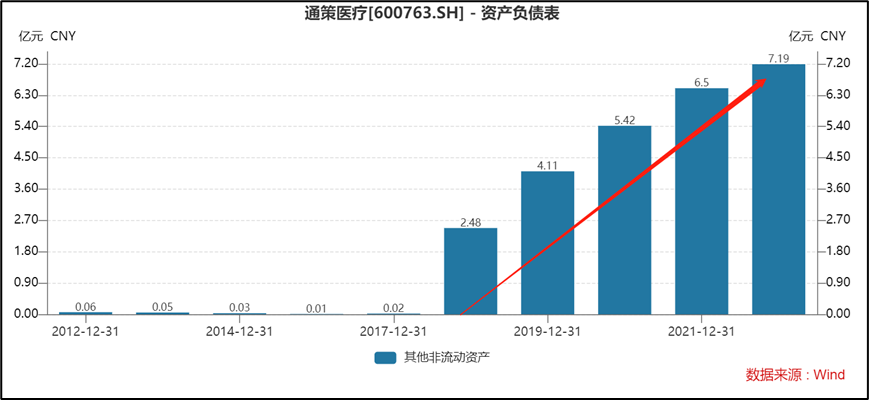

作為公認的白馬股為何會有公司治理雷?我們先看一組數據,通策醫療的其他非流動資產逐年攀升,2022年一季報末更是上漲至7.19億元。

根據2021年年報發現,這些不斷上漲的其他非流動資產主要為上市公司對聯營企業的資助。數據顯示,2021年期末對聯營企業的財務資助為5.68億元,其中對浙江通策眼科醫院投資管理有限公司提供財務資助為2.6億元,對杭州捷木股權投資管理有限公司提供財務資助為3.08億元。

值得一提的是,浙江通策眼科醫院投資管理有限公司為上市公司實控人呂建明體外資產。浙江通策眼科醫院投資管理有限公司成立于 2017 年 5 月 24 日,主營業務為眼科醫院投資管理。需要指出的是,眼科醫院建設需要巨額資金,據悉其初步投資額已經達到18億元。

大股東體外項目巨額資金需求下,為獲得上市公司資金輸血,其通過股權捆綁方式進行操作,具體步驟如下:

第一步,以聯合投資入股獲得注冊資本金

,即公司與關聯方浙江通策控股集團有限公司及另一非關聯方自然人股東于 2017年 10 月 18 日簽署《浙江通策眼科醫院投資管理有限公司股權轉讓協議》(以下簡稱《股權轉讓協議》),以自籌資金 10000 萬元受讓通策控股集團持有的眼科投資公司的20%股權;

第二步,以借款方式進一步輸血

,眼科投資公司總投資規模初步定為 18 億元,注冊資本為 5 億元人民幣,其余 13 億元將由股東按比例提供股東借款或者通過眼科投資公司平臺進行融資籌集,根據協議,公司按持股比例 20%計總投資為 3.6 億元。

公告顯示,公司稱有收取相關資金占用費等,從程序上似乎合規。然而,這其實也給上市公司埋下不小風險隱患。

首先,上市公司資金被占用時間或過長,一般而言,對于關聯方資助一般在其他應收款,而很少計入其他非流動資產,而非流動資產一般均在一年以上。換言之,這筆資金占用時間周期或至少超過一年以上。

其次,相關醫院建設周期較長,未來資金能否安全收回存在不確定性。資料顯示,截至 2021 年12月31日,浙江通策眼科醫院投資管理有限公司總資產43.8億元,資產負債率高達85%,2021年主營業務收入 0元,凈利潤4347.38萬元。可以看出,公司較高的負債率不小,其流動性壓力可想而知。

需要指出的是,公司營收為0但凈利潤卻超4000萬元,一種可能是公司真正的主體并未在浙江通策眼科醫院投資管理有限公司中。換言之,浙江通策眼科醫院投資管理有限公司所謂參股標的并非主業真正的實施主體,它或只是上市公司資金流出的出口“工具”。

頻繁關聯交易迷霧 警惕大股東掏空上市公司

盡管浙江通策眼科醫院投資管理有限公司營收為0,但依然從上市公司進行關聯交易。

通策醫療2021年向浙江通策眼科醫院投資管理有限公司的關聯交易遠超其關聯交易預計額,其2021年預計額為2000萬元

數據顯示,2020年,通策醫療向浙江通策眼科醫院投資管理有限公司出售的商品為1645.33萬元;2021年則進一步攀升至3530.44萬元。值得一提的是,。

對于關聯交易金額如此嚴肅的數據,通策醫療竟然出現兩種不同的差異。2021年披露的關鍵交易公告是3470.57萬元,而年報披露的數據則為3530.44萬元。需要指出的是,作為市場公認的大白馬,通策醫療為何會犯如此低級錯誤?出現這種情況,一種可能是其相關工作不嚴謹,另一種可能則是公司數據失實,抑或其他。

事實上,通策醫療與大股東之間的關聯往來交易較為頻繁,不僅存在資金財務資助及關聯交易往來,而且實控人曾計劃將其體外資產高溢價賣給上市公司。

據悉,2015年末,通策醫療曾發布公告稱,擬以60.73元/股非公開發行約8317.39萬股,合計作價50.51億元收購海駿科技95.67%股權及嬴湖創造、嬴湖共享各90%財產份額。呂建明實際為海駿科技的實際控制人,其通過愛鉑控股持有海駿科技64.59%的股權,為海駿科技的控股股東。

標的公司海駿科技高估值溢價與較差業績形成較大反差。

標的公司海駿科技股東全部權益的預估值約50.61億元,預估增值率高達427.19%,對應海駿科技95.67%股權的預估值約48.42億元;與高溢價的估值相比,海駿科技的業績表現卻平平。資料顯示,2013年至2015年1-10月,海駿科技實現營業收入分別僅20.1萬元、20.08萬元、52.91萬元,凈利潤分別虧損856萬元、429.88萬元、1036.96萬元。

值得一提的是,在國內監管愈發嚴格的大環境下,2016年5月,通策醫療終止了此次重大資產重組。

以上僅僅是通策醫療與實控人關聯交易的冰山一角。據不完全統計,通策醫療與實控人所涉及的關聯交易,其中包括物業交易、合資設立公司交易及上市公司向大股東購買資產交易等事項。

激進擴張迎來集采當頭一棒?股價跌破大股東質押平均線

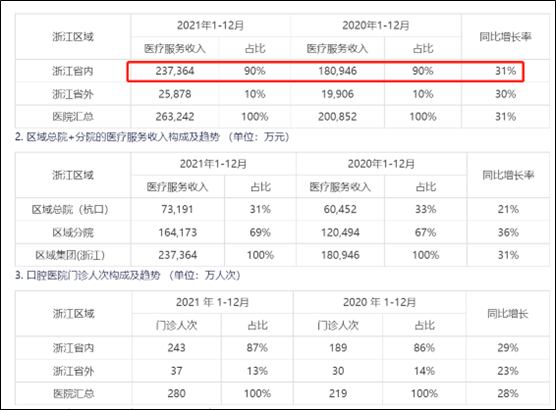

相比“眼茅”愛爾眼科(29.070,0.15,0.52%),“牙茅”通策醫療最大的困境就是如何突破區域走向全國。多年來,通策醫療的業務大部分依賴浙江省內,省外收入占比極小。2021年年報顯示,浙江區域收入占九成。

來源:公告

而今年5月,通策醫療似乎通過外延式并購向全國擴張。

今年5月15日,通策醫療公告稱,擬通過支付現金方式受讓和仁科技(12.490,0.07,0.56%)7880萬股股份(約占標的股份總數的29.75%),交易金額為7.69億元。交易完成后,通策醫療將成為和仁科技第一大股東。

剔除被關聯占用資金,通策醫療一季報末賬面資金僅為7.34億元。從此次交易對價看,通策醫療幾乎“滿倉”押注和仁科技。

值得一提的是,和仁科技是國內較早進入臨床醫療信息化的產品服務商之一,其公司發展了一批以 301 醫院、西京醫院、同濟醫院、華西醫院、湘雅醫院、湘雅二院、浙醫二院等國內 TOP20 的一流知名醫院為代表的標桿優質客戶。這對于通策醫療進行全國擴張或具有較大想象空間。

然而,醫保局的文件將這種想象空間打入谷底。8月12日晚間,國家醫保局辦公室發布《關于開展口腔種植收費和醫療服務價格調查登記工作的通知》,全面開展種植牙價格調查,為集采奠定基礎。

今年以來,寧波和安徽蚌埠先行先試,相繼推出種植牙醫保限價策略以及集采。

1月11日,寧波市醫保局在全國率先推出種植牙醫保限價支付政策,全市百家醫療機構積極響應并實施醫保種植牙項目。此次政策限定國產品牌3000元/顆,進口品牌3500元/顆,明確在目前簽約的百家醫療機構約定品牌的種植牙,無論使用醫保歷年賬戶支付還是現金支付,同城同價;同時提出,不在品牌目錄內的種植牙,醫保歷年賬戶不予支付。

根據太平洋(2.870,0.03,1.06%)證券之前的研究報告顯示,按照集采后耗材費用80%的降幅計算,原本花費1萬元的種植牙總費用,在集采后7500元的各類耗材費用或降至1500元,如果占比25%的治療費用不變,總費用則降至4000元,降幅可達60%。這對行業沖擊力可想而知。

此前早就有關口腔醫療集采傳聞,市場還處于觀望中。而隨著醫保局的相關文件發布,相關傳聞越來越接近事實。

這說明,通策醫療的股價已經跌破實控人平均質押線。

值得一提的是,實控人體外眾多資產資金需求也較大,其股票質押也不低。根據wind數據顯示,杭州寶群實業集團有限公司(實控人控股)的股份質押比例近五成,其中加權平均質押日股價為136.93元/股。截止2022年8月16日收盤日,通策醫療股價為132.15元/股。

來源:wind

此外,通策醫療對股東回報重視也似乎不足,歷年分紅較少,被業內稱為“鐵公雞”。

據悉,2006年重組后,公司僅在2016年和2017年實施過現金分紅,金額分別為4168萬元、962萬元,股利支付率為30.61%、4.44%。公司累計現金分紅占未分配利潤的比例只有1.93%。公司股東回報與業績增長形成較大反差。

《電鰻快報》

熱門

手機版

手機版

相關新聞