2022-08-17 15:15 | 來源:市場資訊 | 作者:俠名 | [IPO] 字號變大| 字號變小

2016年12月,馮鶴年開始擔任民生證券董事長。在此之前,馮鶴年在證監會系統任職18年

????????

近期,中央決定全面實行股票發行注冊制。自2019年科創板率先實行注冊制以來,A股IPO數量迅速增加。在全面注冊制的預期下,IPO數量將繼續增加,作為保薦機構的券商將繼續受益。

????????注冊制的核心是信息披露,擬IPO企業及保薦人是信披工作的第一責任主體。實務中,部分券商沒有履行盡職調查和審慎核查的義務,導致擬IPO企業公司申請文件中出現虛假記載、誤導性陳述或重大遺漏等信披違規問題。個別券商甚至與擬IPO企業達成“默契”,掩蓋企業存在的問題,損害投資者利益。

????????我們以最近一年半(2021年1月1日-2022年6月30日)IPO失敗的案例為研究對象,分析判斷保薦券商有無履職盡責,是否對招股書信息披露內容進行審慎核查。

????????2021年1月1日-2022年6月30日,A股IPO失敗的項目有422家(審核不通過、撤回、終止審查、終止注冊數量之和),其中,民生證券以15家失敗數量位列第八。

????????民生證券投行業務有一個特點,即高業績增長及高過會率與前董事長馮鶴年存在“正相關”關系,而馮鶴年被調查后的兩個月,公司IPO項目的名義過會率由90%降至67%。

????????投行業務高增長與馮鶴年“正相關”

????????公開資料顯示,民生證券前身是鄭州市證券公司,成立于1986年11月30日,1996年公司更名為黃河證券。2002年4月,公司經過增資擴股,泛海控股成為公司第一大股東,黃河證券也更名為民生證券。

????????2020年7月之前,泛海控股一直是公司絕對控股股東,持股比例高達87.65%。受泛海集團債務危機影響,泛海控股一直轉讓民生證券股權。2021年7月,泛海控股持股比例降至31.028%,并不再將民生證券納入合并報表范圍。至此,民生證券無控股股東及實際控制人。

????????在民生證券歷史上,近日因嚴重違紀違法遭受調查的馮鶴年,是不可忽略的存在。

????????2016年12月,馮鶴年開始擔任民生證券董事長。在此之前,馮鶴年在證監會系統任職18年。

????????資料顯示,馮鶴年1997年進入證監會,先后擔任法律部部長,非上市公眾公司部主任、創業板發行監管部主任等職;2013年12月擔任證監會山東局局長。

????????外界普遍認為,馮鶴年遭調查(6月10日公布遭調查),與證監會前會計部原主任王宗成(6月2日公布遭調查)、中國證監會投資者保護局原一級巡視員曾長虹(4月1日公布被開除黨籍)被查有關系。

????????資料顯示,馮鶴年2012年7月開始擔任證監會創業板發行監管部主任,而王宗成2012年4月開始擔任創業板發行監管部副主任,曾長虹在2009年11月至2016年12月間先后擔任創業板發行監管部副主任、發行監管部副主任。由此可見,三人曾在證監會創業板發審委同時任職,且有職務上的隸屬關系。

????????2015年7月,馮鶴年離開體制,加入泛海集團。經過一年靜默期后,馮鶴年開始擔任泛海旗下民生證券的董事長。

????????至于馮鶴年有無通過發審委系統的影響力為民生證券開辟“綠色通道”,監察委的調查將會給出一個結果。

????????不過耐人尋味的是,在馮鶴年入主民生證券后,保薦項目過會率增長,股權承銷金額及市場份額大幅提高,投行收入翻倍增長。民生證券也從一個同質化的中小券商變為以投行業務為特色的、業績規模靠前的券商。

????????wind顯示,2007-2016年十年間,民生證券合計上會58家IPO項目,過會48家,名義過會率為82.76%。而在馮鶴年主政的2017年-2022年上半年,民生證券五年半時間里上會了106家企業,過會96家,名義過會率為90.57%。

????????無論是上會項目,還是過會率,民生證券最近五年半時間里都實現了大幅增長。

????????從IPO承銷金額看,民生證券2016年的IPO項目的承銷額為7.76億元,市場份額為0.52%,排第29名。2021年,公司IPO項目承銷額為181.3億元,市場份額為3.34%,位列行業第八名。

????????民生證券投行收入亦是大幅增長。2016年,公司投行收入為6.12億元,2021年的收入增至20.31億元,5年增長了231.86%。

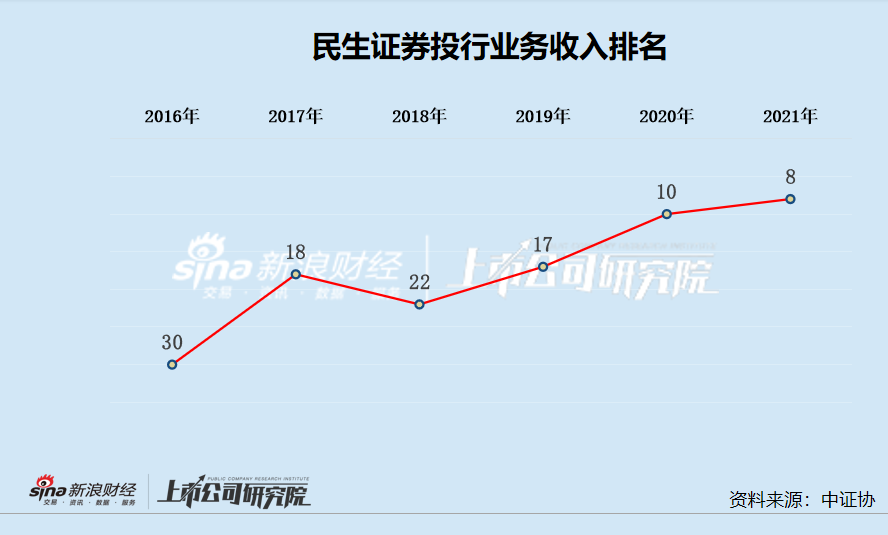

????????根據中證協公布的數據,民生證券2016-2021年投行業務收入排名分別是第30名、第18名、第22名、第17名、第10名、第8名。在馮鶴年任內,民生證券的投行業務發生了“質”的提升。

????????保薦項目頻現內控缺陷

????????2022年7月份,A股IPO只有一家企業被否,那就是民生證券保薦的萬香科技。

????????萬香科技的主營業務是香料的研發、生產和銷售,被否原因是公司實控人、高管等多次行賄,公司內控存在缺陷。

????????2005年至2019年,萬香科技實際控制人、時任高管、核心技術人員涉及9項行賄事項,報告期內仍有發生。創業板上市委認為,萬香科技相關內部控制制度是否健全并有效執行、是否存在重大缺陷、能否合理保證公司合法合規存疑。

????????事實上,不僅是萬香科技存在內控問題,民生證券保薦的其他項目也有類似問題。

????????如8月17日將要上會的正業設計股份有限公司(正業設計),收入確認相關的內部控制存在瑕疵。具體包括:(1)首次申報時披露勘察設計業務合同屬于單項履約義務;問詢回復時修改披露為多個履約義務。督導組進場后,正業設計再次修改披露認為勘察設計合同中的三個階段不滿足單項履約義務的確認條件,各階段應整體作為單項履約義務。(2)首次申報時披露,在新收入準則下,勘察設計業務采用時段法確認收入;問詢回復時修改披露為時點法確認收入。督導組進場后,正業設計再次修改披露,認為勘察設計業務屬于在某一時段內的履約義務,采用時段法確認收入。(3)根據新收入準則的規定,正業設計報告期內勘察設計累計收入100萬元以上項目中,存在4個項目的合同因未做出合格收款權約定而不符合時段法確認條件,應該適用時點法,在最終控制權轉移時確認收入。其中,3個項目均在當期全部完成,1個項目截至2020年3月尚未全部完成,該項目在2018年確認收入781.69萬元,實現毛利527.3萬元,占當期利潤總額15.38%

????????此外,正業設計還存在第三方回款、與關聯方或第三方直接進行資金拆借等財務內控問題。

????????正業設計還有資金體外循環的質疑。報告期內,正業設計供應商和信勘測的實控人劉富,出于家庭購房的資金需要向公司實際控制人杜振宇借款300萬元。

????????但深交所現場督導發現,劉富購房時間早于借款時間,且杜振宇向劉富轉賬的300萬元中其中200萬元轉賬備注為“還款”,正業設計稱系杜振宇誤將“借款”輸入為“還款”。

????????值得一提的是,和信勘測原是正業設計的子公司,2015年剝離給趙麗艷、劉富夫婦。但趙麗艷、劉富夫婦2015年受讓和信勘測股權前主要從事廢舊紙張回收相關行業,并未從事過勘測設計行業。并且,正業設計員工董萱在公司轉讓和信勘測后仍繼續參與和信勘測經營活動。

????????因此,交易所問詢到轉賬300萬元的原因及具體用途,是否存在劉富為正業設計代墊成本費用、通過劉富進行商業賄賂的情形。

????????無獨有偶,深交所保薦業務現場督導發現,公司實際控制人杜振宇收到分紅款后,持續大額取現共計1500萬元,向弟弟杜國建轉賬共計2380萬元。正業設計認為前述合計3880萬元為實際控制人向杜國建的借款,主要用于杜國建經營糧食買賣業務。

????????但是,杜國建未保留買賣糧食的憑證,還將自有及親屬 5 套房產持續抵押申請銀行貸款 57 萬元用于收糧,以自有資產承擔經營風險。因此深交所質疑正業設計實控人通過取現 1500 萬元而非轉賬方式向杜國建借款進行收糧的原因及合理性,杜國建大額資金取現用于糧食買賣業務是否符合行業慣例及商業合理性;其未保留糧食買賣憑證的原因及合理性;實際控制人杜振宇是否存在為公司體外循環虛構收入、體外代墊費用或商業賄賂的情形。

????????而民生證券在此次現金借款中也未能勤勉盡責。深交所現場督導發現,保薦人針對杜國建收糧的實際存貨與通過資金流水測算的存貨是否相符未執行充分的核查程序,包括測算應有存貨的假設不合理,未對存貨執行盤點程序。

????????截至發稿前,正業設計上會前連夜撤回了上市申請。

????????正業設計是否符合創業板的成長性要求?

????????相比內控瑕疵,正業設計撤回IPO申請或因不符合創業板定位。

????????《深圳證券交易所創業板企業發行上市申報及推薦暫行規定》第二條規定,創業板定位于深入貫徹創新驅動發展戰略,適應發展更多依靠創新、創造、創意的大趨勢,主要服務成長型創新創業企業,并支持傳統產業與新技術、新產業新業態、新模式深度融合。

????????簡言之,創業板定位應符合“三創四新”,還要符合成長性要求。

????????但正業設計的成長性深遭質疑。2019-2021年,公司營收分別為1.62億元、1.61億元和1.69億元,基本沒有增長;扣非后歸母凈利潤分別為0.57億元、0.54億元和0.52億元,呈逐漸下降的趨勢。2022 年上半年,公司扣非后歸母凈利潤較上年同期下降29.39%。

????????不僅業績規模小、成長性差,正業設計的毛利率也大幅滑坡。2017-2021年、2022年上半年,公司毛利率分別為60.88%、58.02%、57.78%、56.24%、56.33%、47.3%。

????????8月2日被否的藝虹股份,就因未能說明三創四新特征、毛利率持續下降等被認定為不符合成長性創新企業,進而不符合創業板定位要求。

????????近日,深交所組織召開保薦機構工作座談會。深交所有關負責人表示,將不斷總結提煉實踐中創業板定位審核經驗,研究完善創業板“三創”“四新”的判斷標準,更好地堅守板塊定位,嚴把市場入口關,從源頭提升上市公司質量。

????????而在上會前夕“臨陣脫逃”的正業設計,或許是認識到自身難以符合創業板定位而撤回申請。而作為保薦機構的民生證券,是否難辭其咎?

????????名義過會率降至67%“后馮鶴年時代”的民生證券該何去何從?

????????wind顯示,2022年6月10日至8月17日,民生證券保薦的項目有6家上會,4家過會,名義過會率降至66.67%,與馮鶴年主政時期超過90%的名義過會率形成反差。這是否只是一個巧合?

????????事實上,馮鶴年主政時期的民生證券,也存在一撤了之及帶病闖關的問題,只是較少遭到處罰。

????????2021年,A股共有44家擬IPO企業被抽中現場檢查,其中民生證券的兩個項目位列其中。這兩個項目分別是蘇州湘園新材料股份有限公司(湘園新材)、北京時代凌宇科技股份有限公司(時代凌宇)。

????????湘園新材、時代凌宇都是在2021年1月31日被抽中現場檢查的,2月12日湘園新材撤回申請,2月22日時代凌宇撤回上市申請。民生證券被抽中兩家項目,都是迅速地“一撤了之”。

????????民生證券也存在“帶病闖關”項目,如上海汽車空調配件股份有限公司(上海汽配)IPO項目,上海汽配存在未披露發行人的關聯自然人委托他人持有供應商大比例股權情形、未披露發行人與委托持股的供應商發生大額采購及房屋租賃等關聯交易情形、存貨和固定資產分類核算不完整、收入確認依據披露不準確等問題。

????????因此,證監會決定對上海汽配采取出具警示函的行政監管措施,但民生證券及保代卻沒有遭到處罰。

《電鰻快報》

熱門

手機版

手機版

相關新聞