2022-09-15 14:51 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

威力傳動近年業績增長出現明顯放緩趨勢,且利潤出現大幅下滑。

近日,威力傳動擬沖刺創業板上市。招股書顯示,威力傳動此次IPO計劃募集7.8億元,其中5.79億元用于精密風電減速器生產建設項目,1億元用于研發中心建設項目,剩余資金用于補充流動性。

威力傳動主營業務為風電專用減速器研發、生產和銷售,由李阿波、李想父子出資設立,目前二人合計持股92.84%,為公司實際控制人。

隨著風電“搶裝潮”過后,威力傳動業績大幅下降,其成長性與經營可持續性屢遭問詢。

數據顯示,2021年威力傳動的利潤總額跌幅超20%,2022年半年報跌幅更是進一步擴大超50%。值得一提的是,李阿波、李想父子對賭壓身業績已經觸發對賭條款,若此次IPO沖刺失敗,恐將需要進行業績補償。

最近一期業績跌幅超50% 業績增長質量差

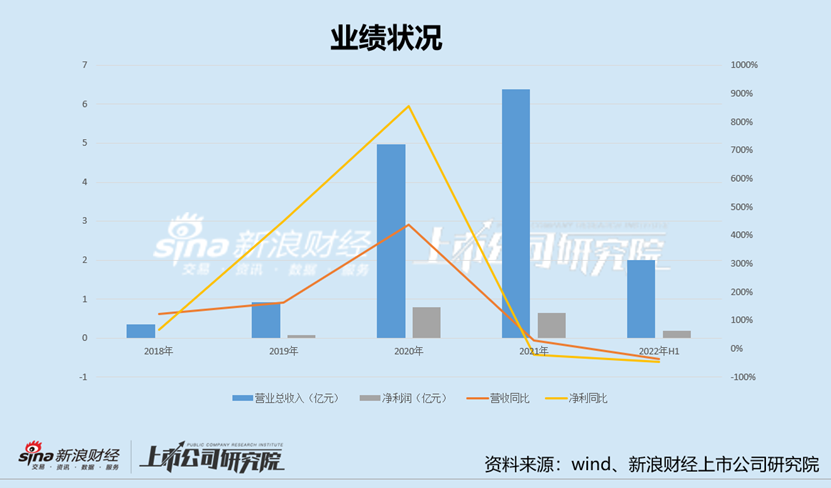

威力傳動近年業績增長出現明顯放緩趨勢,且利潤出現大幅下滑。

2019年至2021年及2022年半年報,威力傳動的營業收入分別為0.92億元、4.97億元、6.39億元、2.01億元,同比增速分別為162%、438%、29%、-37%;凈利潤分別為0.08億元、0.80億元、0.64億元、0.18億元,同比增速分別為449.94%、856.77%、-20.27%、-45.93%。

可以看出,在業績成長上,威力傳動自2020年高速增長后,2021年業績增速大幅下降至29%,2022年半年報出現負增長,跌幅接近40%;盈利能力上,公司自2021年業績已經大幅下滑,2022年半年報更是跌幅超過50%。此外,公司2022年半年報的扣非凈利潤跌幅超過70%。

值得一提的是,根據監管相關規定,IPO企業最近一年業績下滑超50%,即便過會了也或將不安排發行。

證監會曾在《首發業務若干問題解答》指出,過會后的最近一期經營業績與上年同期相比下滑幅度超過50%,或預計下一報告期業績數據下滑幅度將超過50%的,基于謹慎穩妥原則,暫不予安排核準發行事項,待其業績恢復并趨穩后再行處理或安排重新上發審會。其中,過會后的“最近一期”可以是中期也可以是新增補的會計年度;“經營業績”以扣除非經常性損益合計數前后孰低的凈利潤為財務數據的計算依據。

顯然,威力傳動大幅下滑的業績已經觸發相關規則。需要指出的是,威力傳動業績增長質量也并不高。

公司應收賬款占比較高,一方面說明公司的產業鏈溢價能力較弱;另一方面,這種有收入沒現金的增長或給公司未來業績埋有較大的隱患。

報告期各期末,公司應收賬款(含合同資產)賬面價值分別為 5035.74萬元、1.8億元和3.11億元,應收賬款急劇攀升,占總資產的比重分別為33.53%、29.09%和43.62%。最近三年末,應收賬款及合同資產凈額占當期營業收入的比例分別為 54.57%、36.27%和 48.67%。此外,2021年,公司的應收賬款增速超60%,大幅超過公司營收增速。

過高應收賬款或給公司埋下隱患。如果下游行業發展或主要客戶經營狀況發生重大不利變化等因素,可能發生因應收賬款不能及時收回而形成壞賬的風險,從而對公司的資金使用效率及經營業績產生不利影響。據悉,公司的大客戶之一哈電風能似乎訴訟不斷,甚至被人起訴破產重整。截止2021年末,威力傳動對其應收賬款已超過1800萬元。

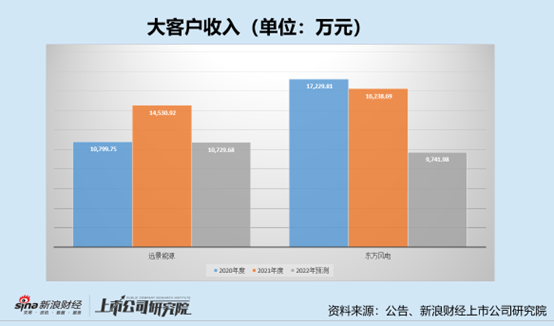

值得關注的是,公司的兩大客戶銷售額已經出現大幅下滑。遠景能源與東方風電為威力傳動的兩大核心客戶,2021年給公司貢獻收入將近50%。然而,根據訂單預測發現,2022年或已經出現大幅下降。

公司預測2022年全年威力傳動對東方風電實現收入為1.07億元,較上年大幅下滑40%;預計2022年全年威力傳動對遠景能源實現收入為9741.98萬元,較上年下滑20%。具體如下圖:

行業需求被透支 輕研發跟不上市場節奏

對于威力傳動業績大幅下滑,無論是監管抑或是投資者,我們主要關心其業務是否發生重大變化,未來經營是否可持續。而通過深入分析后發現,威力傳動業績失速背后或可以從外因與內因兩大維度看。

外因上,從行業趨勢看,兩輪搶裝潮透支需求。

2020年的陸上風電裝機潮和2021年的海上風電裝機潮,都在一定程度上拉高了當年的企業業績,也透支了部分市場需求。隨著搶裝潮后,相關龍頭業績也開始出現疲軟。

作為風電行業的龍頭企業,金風科技(12.320, -0.51, -3.98%)業績表現代表著行業的整體發展態勢,其2021年營收505.70億元,同比下降10.12%;2022年半年報營收增長依然失速,為-8%。業內人士表示,2020年是陸上搶裝的最后一年,使得2020年的并網裝機容量達到了歷史最高,2021年陸上進入平價第一年,并網裝機容量下降34%,同時機組價格也有一定程度的下降。

從國內裝機量看,2021年風電裝機量也有所放緩。根據GWEC發布的《全球風能報告2022》, 2020 年度我國風電裝機量達到54.43GW,2021年度我國風電裝機量達到47.57GW。

內因上,公司的自身研發投入儲備少,或需要時間適應市場新需求。

2022年,隨著陸上和海上風電全面平價上網階段的到來,風機制造商通過機型調整的方式,如研發更大功率的機型產品或改進產品機型等降低成本,來滿足行業的發展要求。

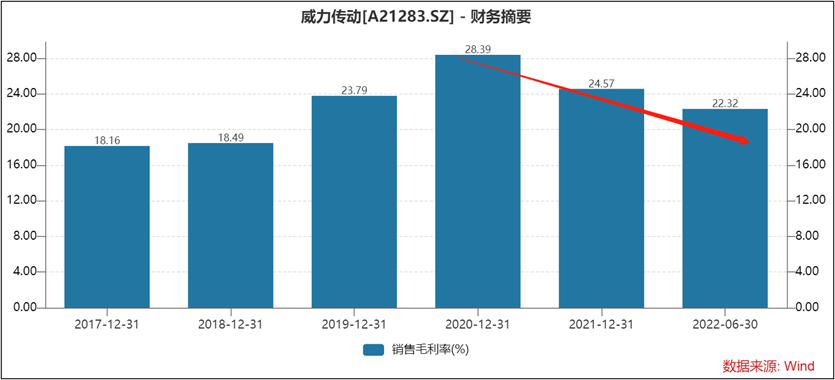

“搶裝潮”過后,在風電行業長期降本的趨勢下,部分產品價格有所下降,同時因銷售的產品中老型號、低毛利的產品占比為51.70%,型號較新、 毛利率較高的產品交付未達預期,威力傳動2022年1-6月綜合毛利率為22.32%,較去年同期下降2.93個百分點。自2020年后,公司的毛利率呈現出持續下降趨勢。

公司或需要配合客戶機型調整完成新產品的研發,包括金風科技、東方風電、 明陽智能(25.310, -1.36, -5.10%)、遠景能源和中車風電等均有新機型研發。有沒有可能是因威力傳動研發投入少技術儲備不足,從而導致公司產品跟不上市場節奏呢?

公司的研發投入極低,三年完整報告期累計不超過5000萬元。招股書顯示,2019年-2022年1-6月,威力傳動的研發費用分別為417.40萬元、1105.0萬元2783.65萬元和1578.27萬元,占營業收入的比例分別為4.52%、2.22%、4.35%和7.86%。

內控合規等問題遭關注

最為引人關注的是,威力傳動存在業績對賭,且已經觸發對賭協議條款。

公告顯示,公司實際控制人與蘇州中以、鳳凰壹號和銀川產業基金的業績承諾和股份補償條款是威力傳動2020年和2021年完成累計經審計凈利潤2.3億元,如實際凈利潤低于承諾凈利潤85%的,蘇州中以、鳳凰壹號和銀川產業基金有權要求李阿波、李想進行股份補償。

2020年及2021年,威力傳動的凈利潤累計為1.44億元,僅僅完成了業績承諾的63%。對此,監管質問其是否存在實際控制人未實際履行相關義務是否構成違約,對公司實際控制人持有公司股份權屬的清晰穩定是否構成影響,是否存在糾紛或潛在糾紛等等一系列的問題。

實務中,對于對賭協議,監管一般基于不影響上市公司或不影響實控人穩定等原則處理。而此次威力傳動盡管股份補償不至于影響公司股權穩定,但是是否存在潛在糾紛或有待進一步觀察。

此外,公司的內控堪憂,公司撲朔迷離的較大體外資金流水去向反復遭監管問詢。

2018年至2021年1-6月,公司實際控制人及配偶取現1259.66萬元,扣除取現后轉存的情況,取現金額為765.56萬元。值得一提的是,對于資金流向相關解釋也顯得撲朔迷離。審核問詢回復提及的公司實際控制人及配偶取現1259.66萬元,與保薦人與向督導組說明的取現1196.98萬元存在差異的。然而,保薦人向督導組解釋其中170萬元用于購買大額存單,但在審核問詢回復中并未提及該事項。

一般而言,正常的商業往來一般很少有巨額的資金體外流轉。對此,監管直擊問題本質,質問威力傳動是否存在特殊商業賄賂或體外資金循環等情形。

需要指出的是,2019年至2020年間,威力傳動原監事姬鵬飛拆借公司資金,涉及金額分別為109.80萬元和662.74萬元。公司未及時履行審議程序,后于2021年5月補充審議并披露。2020 年 12 月,上述拆借資金及對應利息已全部歸還。

《電鰻快報》

熱門

手機版

手機版

相關新聞