2022-09-22 11:19 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

截至招股書簽署日,百通能源控股股東百通環保、實控人一致行動人張春泉合計將公司14.46%的股份對外質押擔保融資。如此之高的質押比例,加之對賭協議的影響,公司或已經觸及...

????????9月22日,江西百通能源股份有限公司(百通能源)將要上會接受審核。

????????百通能源的主營業務是為工業園區、產業聚集區的企業提供集中供熱服務。公司主要以煤炭為主要燃料進行供熱,供熱過程中產生較多污染物。報告期內,公司產能利用率在70%左右徘徊,可公司仍要募資5億元擴張存在較多污染的項目。

????????截至招股書簽署日,百通能源控股股東百通環保、實控人一致行動人張春泉合計將公司14.46%的股份對外質押擔保融資。如此之高的質押比例,加之對賭協議的影響,公司或已經觸及主板IPO的審核紅線。

輔導期內設計對賭協議沖刺IPO 是否觸及審核紅線?

????????招股書顯示,百通能源的前身為成立于2010年的百通有限,彼時公司還是中外合資企業,因當時第一大股東是香港百通,持股比例為96%。

????????2015年6月,百通能源進行股改,由中外合資企業變更為完全的內資企業。2016年1月,百通能源在新三板掛牌。

????????掛牌后的百通能源,共進行過五次定向發行,其中兩次發行涉及對賭。

????????第一次涉及對賭發生在2017年11月,百通能源實控人張春龍(甲方)分別與新增股東韓菁、華安證券(4.720,-0.09,-1.87%)、賽英特、德韜中盈(乙方)簽訂了對賭協議,約定百通能源2018年和2019年扣非凈利潤分別不低于0.4億元、0.8億元。若未實現上述業績承諾,乙方可要求甲方在上述會計年度審計結束后一個月內回購乙方所認購股份。

????????實際上,公司2018年、2019年的扣非凈利潤分別為0.31億元、0.53億元。這意味著,百通能源第一次對賭以失敗告終。

????????但有意思的是,百通能源實控人張春龍并沒有履行回購業務,華安證券將股份通過新三板系統對外轉讓。而韓菁、賽英特、德韜中盈(甲方)不僅沒讓張春龍履行股份回購義務,還與百通能源(乙方)、張春龍(丙方)簽訂了終止對賭的協議,約定對賭協議的條款終止且不再執行,甲方不會就此向乙方、丙方提出任何權利主張。

????????韓菁、賽英特、德韜中盈的操作著實匪夷所思,這與前期被否的九恒條碼存在相似之處。2016年至2018年,九恒條碼實控人沈云立分別與珠海乾亨等投資公司曾簽署涉及業績對賭、股份回售等特殊條款的協議。但九恒條碼未在2018年6月30日前向監管部門遞交上市申請文件,實際完成的業績承諾比例也僅80%,觸發了股份回購條款。

????????按照協議,沈云立不但要高價賠償,而且履行回購業務。但這些資方卻相繼與九恒條碼、沈立云解除了已經觸發的條款。

????????發審委要求九恒條碼說明在已觸發業績對賭補償、股份回售條款的情形下,未執行特殊條款的原因及合理性;說明投資方解除對賭協議的原因及真實性。

????????2021年1月,百通能源進行第五次定向增資時,新晉股東乾霨投資、隆華匯投資(甲方)、百通環保(乙方)、百通能源實控人張春龍(丙方)簽訂了對賭協議,約定百通能源未能實現于2023年12月31日前實現在A股IPO或重組上市,甲方可以要求乙方和丙方回購其所持百通能源所有股份。

????????目前,公司2021年1月份的對賭協議目前處于暫時中止狀態,沒有終止。換言之,百通能源沒有在IPO前清理對賭協議。

原則上要求發行人在申報前清理,

《首發業務若干問題解答》問題5規定,投資機構在投資發行人時約定對賭協議等類似安排的,但同時滿足以下要求的可以不清理:;二是對賭協議不存在可能導致公司控制權變化的約定;三是對賭協議不與市值掛鉤;四是對賭協議不存在嚴重影響發行人持續經營能力或者其他嚴重影響投資者權益的情形。

????????那百通能源有無觸及上述審核紅線?從字面看似乎沒有。但如果公司不能順利IPO,公司實控人及控股股東要履行股份回購業務,可公司控股股東的股權大量被質押(見下文),再花5234.40萬元進行股權回購,恐對公司本就羸弱的流動性帶來更大壓力,同時會對公司持續經營能力造成一定影響。

????????實務中,擬IPO企業通常會在上會前清除對賭協議以規避審核障礙,可百通能源卻在IPO輔導期內簽署對賭協議。2020年10月份,百通能源開始接受天風證券(2.860,-0.01,-0.35%)上市輔導。

????????并且,2021年1月份的對賭方乾霨投資、隆華匯投資還屬于突擊入股。2021年9月,百通能源IPO申請獲受理,據乾霨投資、隆華匯投資增資入股還沒有12個月。

????????那乾霨投資、隆華匯投資是何方神圣?資料顯示,兩家“突擊入股”的股東都是私募。在對賭協議的“護身”下,即便百通能源IPO失敗,兩家私募也有股份回購權,還能獲得部分固定收益,可謂“旱澇保收”。

高比例股權質押或不符上市條件

????????百通能源坦言,對賭協議可能對公司股權結構變化產生影響。事實上,更能對公司股權結構產生影響的是高比例股權被質押。

????????截至招股書簽署日,百通能源控股股東百通環保、持股5%以上股東張春泉合計將持有的公司6000萬股股份對外質押,占股份總數的14.46%。其中,百通環保質押了1500萬股,張春泉質押4500萬股。

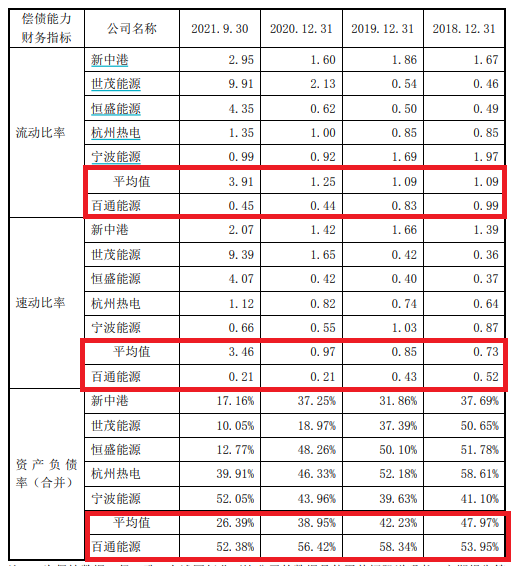

????????14.46%的股份并不是小數目,可見公司是多么“缺錢”。招股書顯示,百通能源的流動比率、速動比率顯著低于同行均值,而資產負債率又高于可比同行公司均值。

????????來源:招股書

????????2018年10月,百通能源向金開資本借款1.3億元,借款年利率為8%。借款期限為三年,即從2018年11月5日至2021年11月4日。公司股權質押因該借款而產生。

????????但到了2021年11月,百通能源僅償還了0.4億元,剩下0.9億元延期兩年償還,公司還增加了股權質押擔保。這說明,公司流動性壓力增大。

????????如果公司出現融資違約等情形,百通能源被質押的股份可能會易主。可見,公司股權的穩定性存疑。

????????根據《首次公開發行股票并上市管理 辦法》第十三條之規定,擬IPO企業應滿足股權清晰的條件,且控股股東和受控股股東、實際控制人支配的股東持有的發行人股份不存在重大權屬糾紛。

????????因為百通能源控股股東百通環保,公司實控人張春龍的弟弟、實控人一致行動人張春泉將大比例的股權對外質押,因此公司不光是股權的穩定性、甚至實控權的穩定性都存在疑問,或已觸及審核紅線。

天風證券有無勤勉盡責?

????????招股書顯示,百通能源此次IPO的保薦人為天風證券,保薦代表人為何朝丹、石翔天。

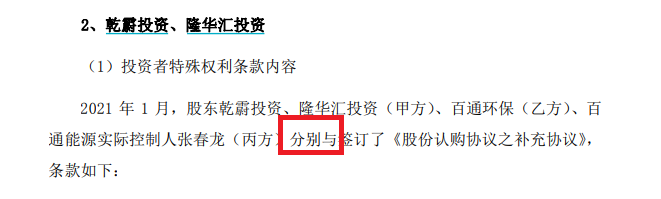

????????百通能源招股書中,疑似存在語病等低級錯誤。如2022年2月版招股書第157頁顯示:“2021年1 月,股東乾霨投資、隆華匯投資(甲方)、百通環保(乙方)、百通能源實際控制人張春龍(丙方)分別與簽訂了《股份認購協議之補充協議》(即對賭協議)”。

來源:招股書

????????分別與誰?是甲乙丙三方分別與百通能源簽署對賭協議?按照現在的審核規則,百通能源是肯定不能作為對賭協議的主體,這屬于IPO的實質性障礙。

????????如果甲乙丙三方不是與百通能源簽署對賭協議,或者簽署協議還有其他第四方,招股書為何不寫清楚?如果“分別與”就是一個語病,那天風證券顯然沒有勤勉盡責,因為這個語病關乎公司是否觸及IPO的實質條件。

《電鰻快報》

熱門

手機版

手機版

相關新聞