科創(chuàng)板

2022-12-26 15:35 | 來源:國際金融報(bào) | 作者:俠名 | [科創(chuàng)板] 字號(hào)變大| 字號(hào)變小

作為一家以存儲(chǔ)控制技術(shù)為核心的芯片設(shè)計(jì)公司,得一微營收猛增,但并未盈利,毛利率遠(yuǎn)低于同行,但卻有眾多知名私募參投,估值大增。...

近日,得一微電子股份有限公司(下稱“得一微”)提交了科創(chuàng)板上市的申請(qǐng),欲募資12.24億元,用于面向企業(yè)級(jí)/數(shù)據(jù)中心級(jí)的 PCIe 存儲(chǔ)控制器項(xiàng)目、面向工業(yè)級(jí)/車規(guī)級(jí)的嵌入式存儲(chǔ)控制器項(xiàng)目、研發(fā)中心及開放生態(tài)建設(shè)項(xiàng)目及補(bǔ)充流動(dòng)資金。

IPO日?qǐng)?bào)注意到,作為一家以存儲(chǔ)控制技術(shù)為核心的芯片設(shè)計(jì)公司,得一微營收猛增,但并未盈利,毛利率遠(yuǎn)低于同行,但卻有眾多知名私募參投,估值大增。

持續(xù)虧損

得一微成立于2017年,其前身是2007年成立的深圳市硅格半導(dǎo)體有限公司,于2017年與存儲(chǔ)主控芯片廠商立而鼎科技合并為得一微電子,目前是一家以存儲(chǔ)控制技術(shù)為核心的芯片設(shè)計(jì)公司。公司主營業(yè)務(wù)為存儲(chǔ)控制芯片和存儲(chǔ)解決方案的研發(fā)、設(shè)計(jì)及銷售,主要產(chǎn)品及服務(wù)包括固態(tài)硬盤存儲(chǔ)控制芯片、嵌入式存儲(chǔ)控制芯片、擴(kuò)充式存儲(chǔ)控制芯片三大產(chǎn)品線,以及存儲(chǔ)控制 IP、存儲(chǔ)器產(chǎn)品、技術(shù)服務(wù)等基于存儲(chǔ)控制芯片的存儲(chǔ)解決方案。

根據(jù) Yole 的預(yù)測,全球半導(dǎo)體存儲(chǔ)器市場規(guī)模在2022-2027年將保持 8%的增速,并預(yù)計(jì)在 2027年達(dá)到2600億美元。半導(dǎo)體存儲(chǔ)器市場中,DRAM 和 NAND FLASH 占據(jù)主導(dǎo)地位。依據(jù) Yole 的數(shù)據(jù),2021 年 DRAM 市場份額約占半導(dǎo)體存儲(chǔ)器市場的 56%,NAND FLASH 市場份額約占半導(dǎo)體存儲(chǔ)器市場的 40%。根據(jù) Report Linker 數(shù)據(jù),NAND FLASH 市場規(guī)模預(yù)計(jì)在 2022-2027 年保持每年 5.33%的增長,并在 2027 年達(dá)到 942.4 億美元。

從增長率上來看,這一市場增速不大。

尤其是NAND FLASH 行業(yè)高端市場,目前仍由國際領(lǐng)先企業(yè)主導(dǎo),特別是存儲(chǔ)顆粒、存儲(chǔ)控制芯片主要市場份額及前沿技術(shù)仍掌握在三星電子、美光科技、SK 海力士等國際巨頭中。

2019年-2021年及2022年1-6月(下稱“報(bào)告期”),得一微的營業(yè)收入分別為 12591.03 萬元、20692.26 萬元、74523.14 萬元以及 47138.36 萬元,2020 年和 2021 年?duì)I業(yè)收入增長率分別為 64.34%和260.15%。

不過,報(bào)告期內(nèi),公司歸屬于母公司凈利潤分別為-8383.17 萬元、-29290.67 萬元、 -6833.52 萬元與-3591.11 萬元,扣非歸母凈利潤分別為-8598.49 萬元、-14953.14 萬元、-6496.07 萬元與-4187.98 萬元,公司凈利潤持續(xù)為負(fù),尚未開始盈利。且截至報(bào)告期最近一期末,公司合并財(cái)務(wù)報(bào)表期末未分配利潤為-27393.99 萬元。

同時(shí),公司經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額報(bào)告期內(nèi)為-7778.77萬元、-16448.43萬元、-40476.18萬元、-17610.91萬元,三年半合計(jì)流出8.23億元的現(xiàn)金。

對(duì)于虧損,得一微表示,報(bào)告期內(nèi),公司持續(xù)虧損的原因主要系公司保持高強(qiáng)度的研發(fā)投入、對(duì)骨干員工廣泛進(jìn)行股權(quán)激勵(lì)并確認(rèn)大額股份支付,以及部分產(chǎn)品仍在市場拓展階段,尚未完全發(fā)揮規(guī)模優(yōu)勢。并且,在極端情況下,不排除未來公司營業(yè)收入可能大幅下滑且持續(xù)虧損,從而觸發(fā)退市風(fēng)險(xiǎn)警示條件甚至觸發(fā)退市條件。

毛利率表現(xiàn)差

報(bào)告期內(nèi),公司研發(fā)投入金額分別為 5532.47 萬元、18129.42 萬元、15358.83 萬元以及 7403.68 萬元,研發(fā)投入占比當(dāng)期營業(yè)收入分別為 43.94%、87.61%、20.61%以及 15.71%。

不難看出,公司研發(fā)投入整體規(guī)模較大,但在2021年已開始縮減研發(fā)投入。

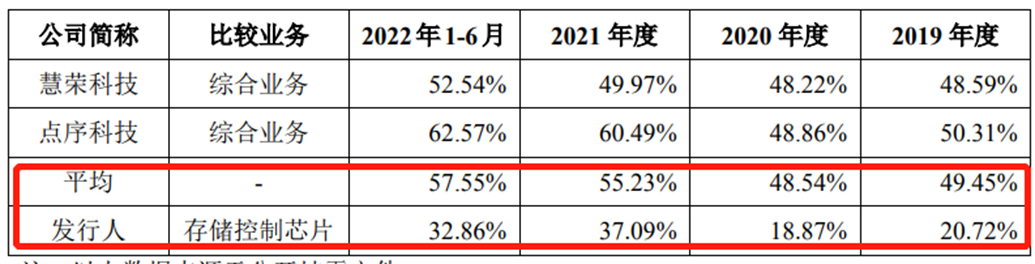

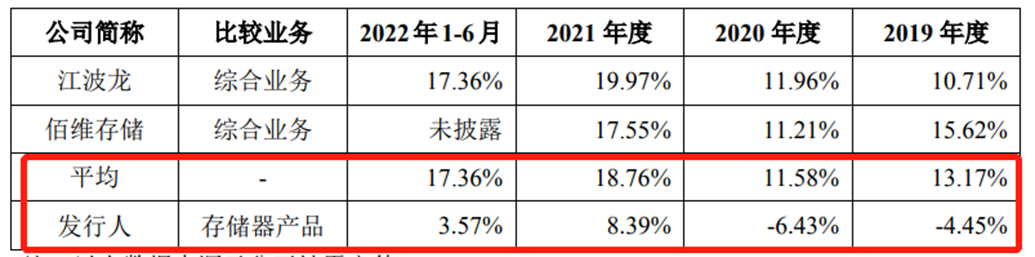

另外,巨大的投入之下,公司綜合毛利率表現(xiàn)卻較差。報(bào)告期內(nèi),公司綜合毛利率分別為 7.90%、7.72%、18.8%和 13.76%,整體不高且遠(yuǎn)低于同行公司群聯(lián)電子的24.95%、25.28%、30.62%、31.09%。

存儲(chǔ)控制芯片方面,得一微的毛利率比同行業(yè)可比公司的平均毛利率低18.14到29.67個(gè)百分點(diǎn);存儲(chǔ)器產(chǎn)品方面,得一微的毛利率比同行業(yè)可比公司的平均毛利率低10.37到18.01個(gè)百分點(diǎn)。2019年和2020年,在同行業(yè)公司毛利率都為正的情況下,得一微存儲(chǔ)器產(chǎn)品的毛利率持續(xù)為負(fù)。

另外,雖然公司超過400家的終端客戶中包括臺(tái)電等知名公司,公司的存儲(chǔ)器產(chǎn)品、技術(shù)服務(wù)等存儲(chǔ)解決方案還應(yīng)用于松下電器、長 江存儲(chǔ)、兆易創(chuàng)新、紫光展銳、阿里巴巴、FLEXXON、創(chuàng)維集團(tuán)、九聯(lián)科技、 長虹電器、朗新科技、三一重工、天邑康和、中興通訊、國家電網(wǎng)等各行業(yè)知名終端應(yīng)用客戶的場景中,但公司前五大客戶主要還是經(jīng)銷商客戶。

報(bào)告期內(nèi),公司對(duì)前五大客戶銷售收入合計(jì)占當(dāng)期營業(yè)收入的比例分別為 70.26%、56.05%、65.26%和 70.49%,客戶集中度相對(duì)而言較高。

TCL創(chuàng)投、傳音控股參股,無實(shí)控人

不過,毛利率并不景氣的得一微還是得到了眾多私募公司的投資。

天眼查顯示,公司經(jīng)歷六輪融資,吸引了TCL創(chuàng)投、傳音控股等知名投資方。

招股書顯示,得一微共計(jì)46名股東屬于私募投資基金,這些基金大牌云集,包括清控銀杏、屹唐華創(chuàng)、華登國際、傳音控股、TCL資本、耀途資本、石溪資本、江波龍電子、德聯(lián)資本、Alphatecture、越秀產(chǎn)業(yè)基金、誠毅投資、松禾資本、渤海創(chuàng)富、億宸資本、浙商創(chuàng)投、鼎暉投資、投控東海、鵬匯投資等。

本次IPO,得一微計(jì)劃公開發(fā)行不超過 2354 萬股,不低于發(fā)行后總股本的 25%,募資12.24億元。也就是說,得一微的發(fā)行估值或?qū)⑦_(dá)到48.96億元。

值得警惕的是,公司于 2020 年 2 月以增資換股以及貨幣方式收購了深圳大心 100% 股權(quán),本次收購構(gòu)成重大資產(chǎn)重組,截至報(bào)告期最近一期末,前述收購事項(xiàng)形成的商譽(yù)和無形資產(chǎn)凈額合計(jì)分別為 18175.43 萬元、9293.27 萬元。而申報(bào)稿顯示,深圳大心被收購前的最近一年,也就是2019年的凈資產(chǎn)和利潤總額均為負(fù)數(shù),分別為-462.61萬元、-3556.34萬元。2021年披露的凈利潤僅為341.38萬元。

另外,公司股權(quán)結(jié)構(gòu)相對(duì)分散。截至招股說明書簽署日,第一大股東致存微持有公司 11.24%的股份,公司股權(quán)比例分散且不存在單獨(dú)或合計(jì)持股比例達(dá)30%的股東,單一股東無法控制股東大會(huì)和/或董事會(huì),因此公司不存在控股股東及實(shí)際控制人。

訴訟在身

值得一提的是,天眼查顯示,2021年7月,上海芯得企業(yè)管理咨詢有限公司(下稱“芯得咨詢公司”)曾訴公司行紀(jì)合同糾紛,索要推薦黎某坤入職公司而索要獵頭服務(wù)費(fèi)11.4萬元。

簡單來說,原告芯得咨詢公司在2015年與硅格公司(得一微持股公司,且為前身)簽訂了為期一年的人才推薦協(xié)議,但協(xié)議期滿后雙方未再續(xù)簽書面協(xié)議。原、被告在2018年至2019年期間有過合作,被告公司負(fù)責(zé)人事管理的人員通過微信與原告溝通,提出需求、聯(lián)系面試等,但雙方未簽訂書面協(xié)議。在此期間,原告至少為被告推薦過一名人員,被告按照入職人員稅前總年薪的20%向原告支付了獵頭費(fèi)用。2018年7月12日,原告通過郵件向被告發(fā)送了黎某坤的簡歷(無聯(lián)系方式),后因薪資要求等原因,黎某坤未入職得一微。幾個(gè)月后,黎某坤在得一微公司員工內(nèi)推下進(jìn)入公司,故原告索要獵頭服務(wù)費(fèi)。

最終,法院判決被告得一微支付原告芯得咨詢公司服務(wù)費(fèi)74480元。

特別的是,IPO日?qǐng)?bào)查詢發(fā)現(xiàn),黎某坤或許還卷入了得一微一件尚未完結(jié)的訴訟。

申報(bào)稿顯示,2022 年 9 月,深圳市南山區(qū)人民法院受理得一微離職員工黎劍坤提起的確認(rèn)合同無效民事糾紛一案,黎劍坤針對(duì)其于 2021 年向吳大畏轉(zhuǎn)讓致芯投資財(cái)產(chǎn)份額的情況,訴請(qǐng)法院確認(rèn)相關(guān)財(cái)產(chǎn)份額轉(zhuǎn)讓協(xié)議及合伙企業(yè)變更決定書無效。此案中,被告為深圳市市場監(jiān)督管理局,致芯投資、吳大畏作為第三人參加該案訴訟;該案中,黎劍坤主要訴請(qǐng)法院判決被告撤銷 2021 年 6 月作出的行政許可,即被告批準(zhǔn)致芯投資工商變更登記的行為。截至招股說明書簽署日,上述訴訟尚未完結(jié)。前述糾紛涉及的致芯投資 1.38%財(cái)產(chǎn)份額(即 7.74 萬元合伙份額)對(duì)應(yīng)得一微0.06%的股份。

對(duì)此,得一微表示,涉及得一微股份比例低,不會(huì)對(duì)公司股權(quán)結(jié)構(gòu)穩(wěn)定性造成影響,也不會(huì)對(duì)公司本次發(fā)行構(gòu)成重大法律障礙。

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會(huì)經(jīng)我們編輯修改或補(bǔ)充。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2022 www.shhai01.com

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞