2022-12-26 16:31 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

招股書顯示,儒競科技本次發行股票數量不低于2359萬股,占發行后總股本比例不低于25.01%。預計募集資金9.82億元,其中5.24億元用于新能源汽車電子和智能制造產業基地、1.58...

????????2022年10月13日,上海儒競科技股份有限公司(以下簡稱:儒競科技)于深交所創業板上會通過。

????????招股書顯示,儒競科技本次發行股票數量不低于2359萬股,占發行后總股本比例不低于25.01%。預計募集資金9.82億元,其中5.24億元用于新能源汽車電子和智能制造產業基地、1.58億元用于研發測試中心建設項目以及補充流動資金3.00億元。

????????翻閱招股書發現,儒競科技主要產品相對集中,其他業務規模較小,加之公司大客戶集中度較高,產品價格有所下滑。針對上述情況,發現網向儒競科技公開郵箱發送采訪函請求釋疑,截至發稿前,儒競科技并未給出合理解釋。

主要產品相對集中 其他業務規模較小

????????公開資料顯示,儒競科技是專業的變頻節能與智能控制綜合方案提供商,專注于電力電子及電機控制領域綜合產品的研發、生產與銷售。

????????近年來,儒競科技業績整體呈現上升趨勢。2019年-2021年及2022年上半年,儒競科技實現營收分別為6.21億元、7.93億元、12.90億元和5.64億元,前三年同比增速分別為12.31%、27.67%和62.79%;同期,公司歸母凈利潤分別為0.09億元、0.33億元、1.34億元和0.55億元,前三年同比增速分別為380.36%、245.04%和311.04%。

????????來源:Wind(儒競科技)

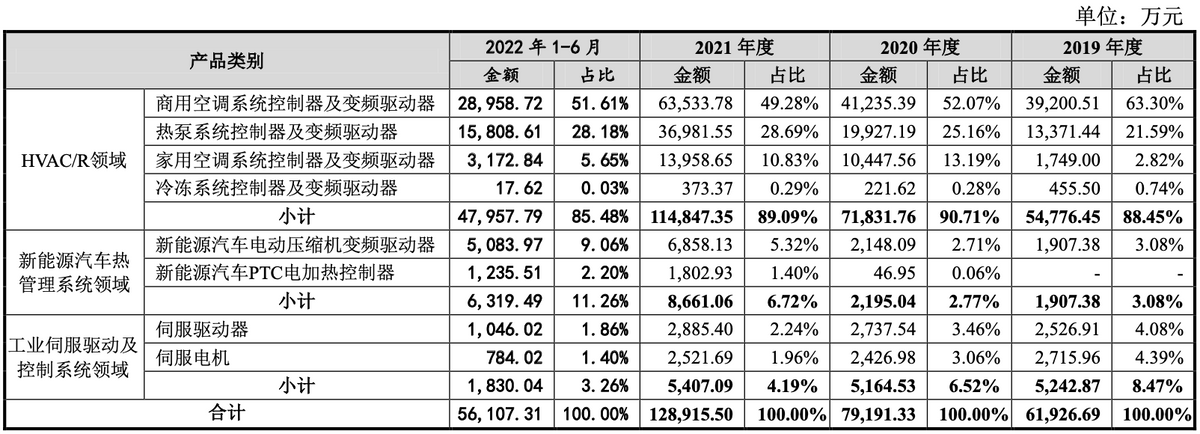

????????進一步來看,儒競科技主要產品包括暖通空調及冷凍冷藏設備(HVAC/R)領域的變頻驅動器及系統控制器、新能源汽車熱管理系統領域的變頻驅動器及控制器、工業伺服驅動及控制系統領域的伺服驅動器及伺服電機。

????????2019年-2021年及2022年上半年,暖通空調及冷凍冷藏設備(HVAC/R)領域實現營收分別為5.48億元、7.18億元、11.48億元和4.80億元,占主營業務收入比例分別為88.45%、90.71%、89.09%和85.48%,為儒競科技的主要營收業務。其中,商用空調系統控制器及變頻驅動器占比分別為63.30%、52.07%、49.28%和51.61%;熱泵系統控制器及變頻驅動器占比分別為21.59%、25.16%、28.69%和28.18%。

????????顯然,儒競科技存在主要產品相對集中的風險。若公司主要產品市場需求短期內發生較大不利變化,或下游市場環境發生重大變化,將會對公司盈利能力造成不利影響。

????????上述同期內,新能源汽車熱管理系統領域業務分別實現銷售收入1907.38萬元、2195.04萬元、8661.06萬元和6319.49萬元,占主營業務收入的比例分別為3.08%、2.77%、6.72%和11.26%;工業伺服驅動及控制系統領域業務分別實現銷售收入5242.87萬元、5164.53萬元、5407.09萬元和1830.04萬元,占主營業務收入的比例分別為8.47%、6.52%、4.19%和3.26%。

????????儒競科技在招股書中坦言道,“目前,公司新能源汽車熱管理系統領域與工業伺服驅動及控制系統領域業務規模相對較小,未來發展將受到宏觀經濟、產業政策、競爭格局、市場開拓效果等因素的綜合影響。若上述因素發生重大不利變化,將導致公司在上述業務領域無法實現預期發展的經營目標,面臨業務成長性的風險。”

????????來源:招股書(儒競科技)

客戶較為集中 產品價格下降

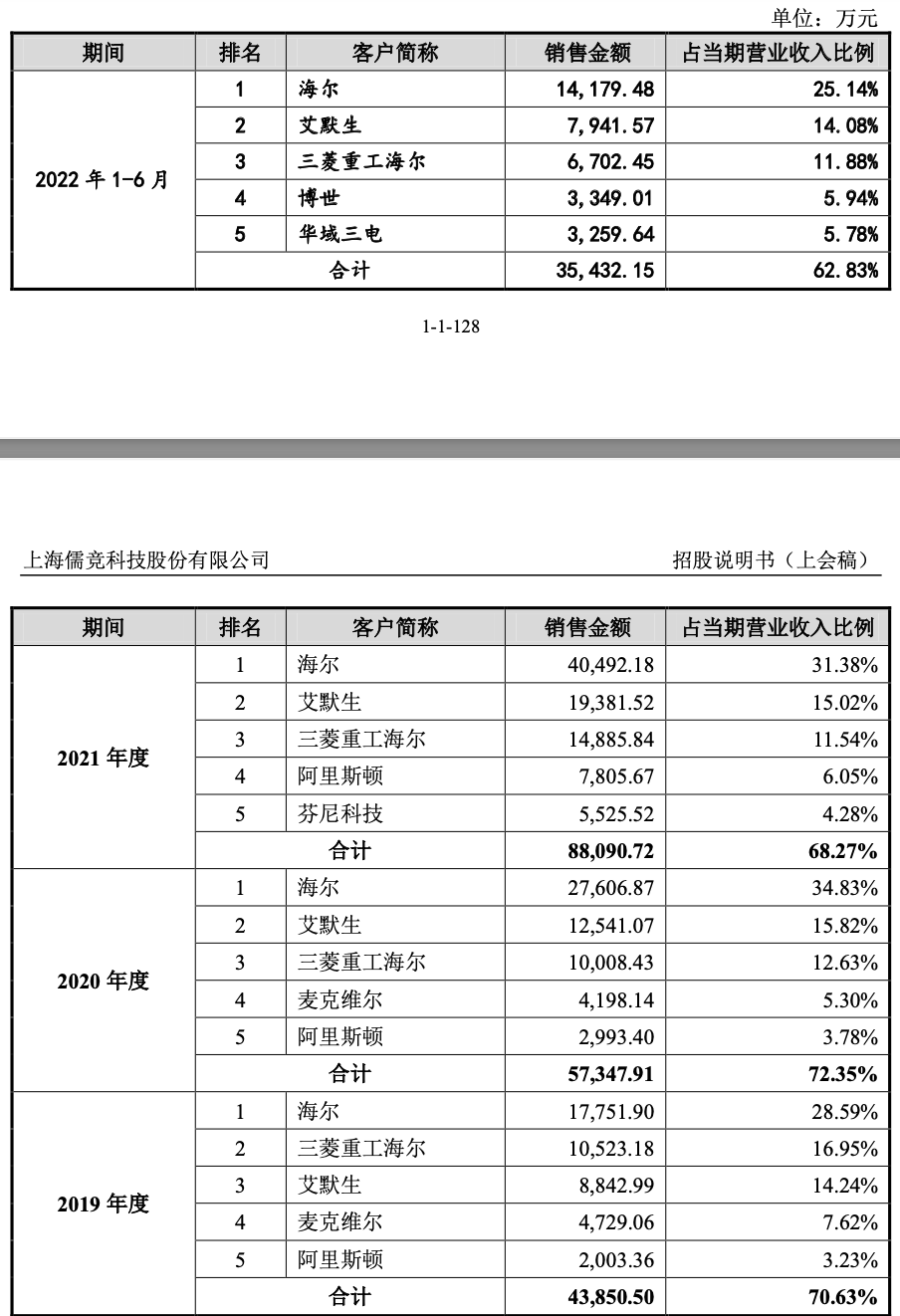

????????上述提到,儒競科技收入主要來源為應用于暖通空調及冷凍冷藏設備領域的變頻驅動器及系統控制器,公司在上述領域的主要客戶為海爾、艾默生、阿里斯頓、三菱重工海爾、麥克維爾等大型廠商。

????????2019年-2021年及2022年上半年,儒競科技對前五大客戶實現銷售收入分別為4.39億元、5.73億元、8.81億元和3.54億元,占當期營業收入的比例分別為70.63%、72.35%、68.27%和62.83%。其中,公司對第一大客戶海爾的銷售金額分別為1.78億元、2.76億元、4.05億元和1.42億元,占當期營業收入的比例分別為28.59%、34.83%、31.38%和25.14%。

????????業內人士指出,就數據層面來看,儒競科技存在一定的客戶集中風險。若公司主要客戶的經營狀況發生重大不利變化、采購需求出現大幅下降、采購策略進行重大調整、核心配件供應模式由第三方專業化供應轉為自產等,則可能導致公司訂單相應減少,進而對公司未來的經營業績產生不利影響。

????????來源:招股書(儒競科技)

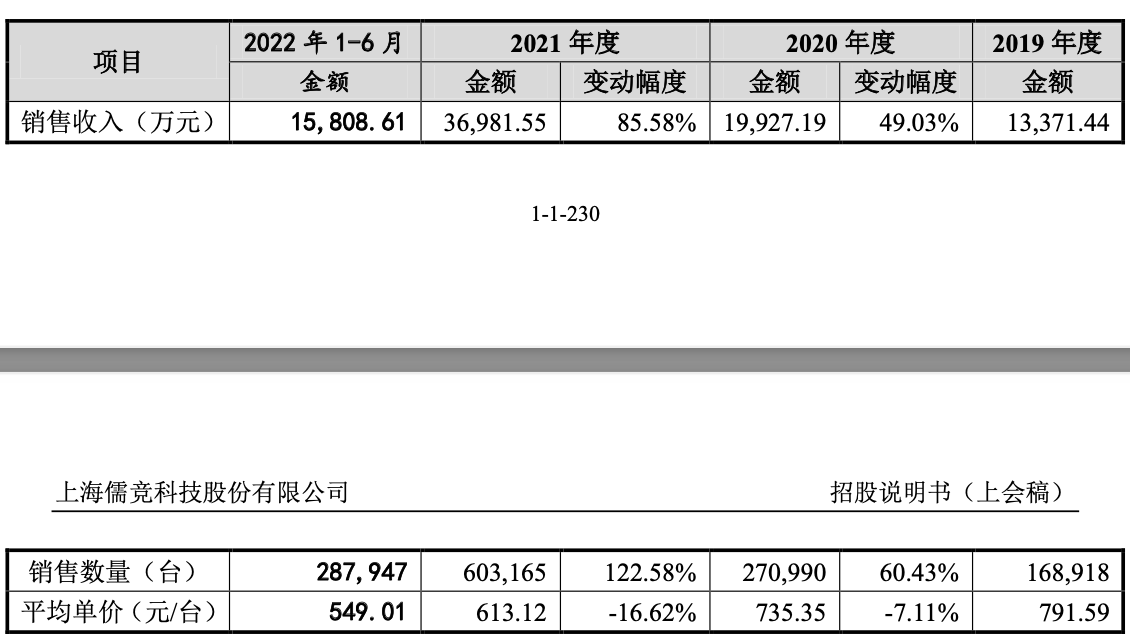

????????值得注意的是,儒競科技所合作的客戶擁有較強的市場話語權,在合作過程中會出現要求公司對相關產品進行降價的情況。

????????2019年-2021年和2022年上半年,熱泵系統控制器及變頻驅動器平均單價分別為791.59元/臺、735.35元/臺、613.12元/臺和549.01元/臺,2020年和2021年價格變動幅度分別為-7.11%和-16.62%。

????????來源:招股書(儒競科技)

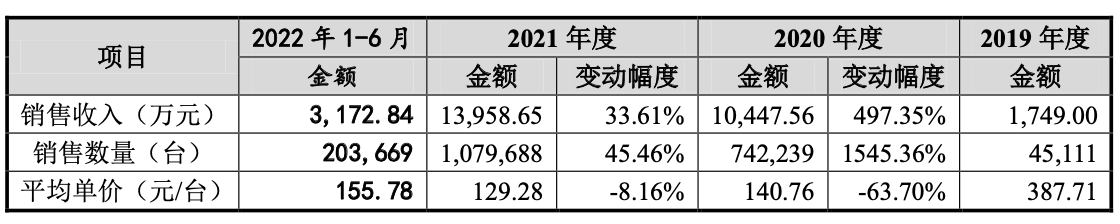

????????2019年-2021年和2022年上半年,儒競科技家用空調系統控制器及變頻驅動器平均單價分別為387.71元/臺、140.76元/臺、129.28元/臺和155.78元/臺;2020年和2021年價格變動幅度分別為-63.70%和-8.16%。

????????來源:招股書(儒競科技)

????????儒競科技在招股書中作出了解釋,2020年度,家用空調系統控制器及變頻驅動器平均單價有所下降,主要系海爾系列產品單價相對較低所致;2021年度及2022 年1-6月,家用空調系統控制器及變頻驅動器平均單價有所波動,主要系細分產品規格、型號的結構變化所致。

????????此外,儒競科技的熱泵系統控制器及變頻驅動器、冷凍系統控制器及變頻驅動器等產品也存在不同幅度的價格波動。

????????分析人員表示,若未來下游客戶因自身所處行業的競爭壓力,要求儒競科技對相關產品進行降價,而公司通過研發新產品、改進工藝水平、提高規模化效應等措施不能有效對沖產品價格下降的影響,將會對公司毛利率及經營業績造成一定的影響。

《電鰻快報》

熱門

手機版

手機版

相關新聞