2023-01-29 15:23 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

公開資料顯示,電子網是一家面向電子元器件垂直產業鏈的產業互聯網B2B綜合服務商。公司以數字化為驅動,以平臺化為方向,以線上/線下相結合的B端運營服務能力為基礎,為產...

2022年12月22日,深圳華強電子網集團股份有限公司(以下簡稱“電子網”)在深交所創業板上會通過,由申萬宏源證券作其保薦機構。

招股書顯示,電子網此次公開發行股票不超過2000.00萬股,占發行后公司總股本的25.00%。預計募集資金為4.01億元。其中,0.84億元用于數據中臺項目;1.52億元用于采購服務平臺升級項目;0.33億元用于SaaS服務平臺升級項目;0.31億元用于信息服務平臺升級項目;1億元用于補充流動資金。

值得注意的是,電子網近年來的業績增長依靠在海外的B2B市場,銷售團隊分紅較高,研發費用率顯著低于同行水平等一系列問題仍需引起關注。針對上述情況,發現網向電子網公開郵箱發送采訪函請求釋疑,截至發稿前,電子網并未給出合理解釋。

銷售團隊人均薪資百萬,研發費用率卻低于同行

公開資料顯示,電子網是一家面向電子元器件垂直產業鏈的產業互聯網B2B綜合服務商。公司以數字化為驅動,以平臺化為方向,以線上/線下相結合的B端運營服務能力為基礎,為產業鏈參與者提供專業化的全球采購服務和綜合信息服務。

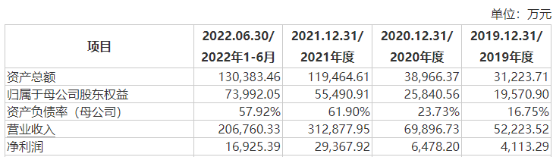

2019年-2022年上半年,電子網的營業收入分別為5.22億元、6.99億元、31.29億元和20.68億元,2020年-2022年上半年的同比增長率分別為33.84%、347.63%和98.21%;同期凈利潤分別為分別為0.41億元、0.65億元、2.94億元和1.69億元,2020年-2022年上半年的同比增長率分別為57.49%、353.33%和79.48%。

招股書(電子網)

值得一提的是,電子網的業績在2021年和2022年上半年實現了飛速增長,這也主要依賴其B2B綜合服務和授權分銷業務。招股書顯示,2019年-2022年上半年,電子網通過B2B綜合服務實現營收分別為3.98億元、6.5億元、31.29億元和20.68億元,B2B綜合服務占總營收的比例分別為76.3%、93.01%、100%和100%;授權分銷業務在2019年和2020年實現的營收分別為1.24億元和0.49億元,占總營收的比例分別為23.7%和6.99%。

招股書(電子網)

不難看出,近兩年來電子網已經將營業重心完全放在了B2B綜合服務業務上,而有關于授權分銷業務的消失,電子網也在招股書中表示道,為避免與深圳華強的同業競爭問題,公司將其獨立運營的授權分銷業務進行剝離。考慮到深圳華強具有良好的授權分銷業務資源與背景,經公司股東會審議,同意將授權分銷業務團隊全部剝離至深圳華強。

盡管授權分銷業務的銷售團隊被分給了深圳華強,但是電子網自己的銷售團隊也實屬彪悍。在海外“新冠疫情”較為嚴重,海外貿易不順利的2020年-2022年上半年,電子網的銷售們卻給出了驚人的結果。招股書顯示,2019年-2022年上半年,電子網的境外收入分別為1.08億元、1.29億元、9.28億元和9.49億元,占主營業務收入比重分別為20.62%、18.45%、29.64%和45.88%。

招股書(電子網)

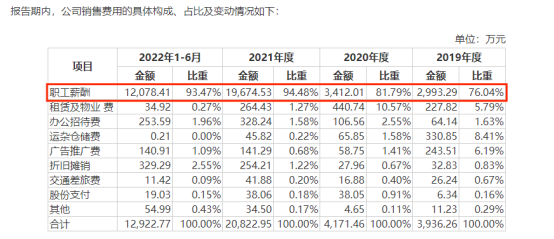

電子網為了維護這支吸金能力彪悍的銷售團隊,也付出了很多的代價。招股書顯示,2019年-2022年上半年,電子網的銷售費用分別為0.39億元、0.42億元、2.08億元和1.29億元,占比分別為7.54%、5.97%、6.66%和6.25%。其中,職工薪酬分別為0.30億元、0.34億元、1.97億元以及1.21億元,占各期銷售費用的比例分別為76.04%、81.79%、94.48%和93.47%。

招股書(電子網)

賺得多得到的分成就多,電子網的銷售不光實力彪悍,拿到的工資也是令人瞠目結舌。2019年-2022年上半年,電子網銷售人員的平均薪酬分別為17.4萬元/人、21.87萬元/人、114.39萬元/人和42.38萬元/人。

招股書(電子網)

業內人士表示,電子網收入在近年來主要依靠海外,伴隨著較高的職工薪資,若境外市場環境發生不利,將對其未來的經營造成一定的不良影響。

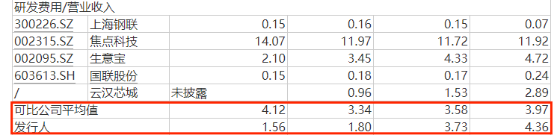

相較于電子網的銷售團隊,研發部門就顯得有些慘淡。招股書顯示,2019年-2022年上半年,電子網的研發費用分別為2279.06萬元、2607.60萬元、5619.94萬元和3230.64萬元,占營業收入的比重分別為4.36%、3.73%、1.80%和1.56%;而可比公司在研發費用率的平均值分別為3.97%、3.58%、3.34%和4.12%。

招股書(電子網)

應收賬款逐年攀升,經營活動現金流波動

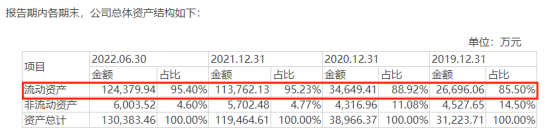

招股書顯示,2019年-2022年上半年,電子網的流動資產分別為2.67億元、3.46億元、11.38億元和12.44億元,流動資產占總資產比例分別為85.50%、88.92%、95.23%和95.40%。

招股書(電子網)

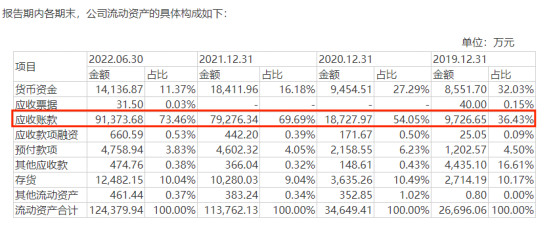

查閱招股書發現,電子網流動資產較高與其應收賬款的逐年攀升密不可分。2019年-2022年上半年,電子網的應收賬款分別為0.97億元、1.87億元、7.93億元和9.14億元,占流動資產比例分別為36.43%、54.05%、69.69%和73.46%。

招股書(電子網)

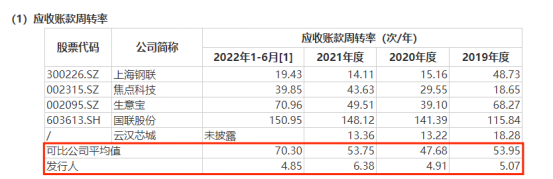

然而,據招股書披露,電子網的應收賬款周轉率卻顯著的低于同行業可比公司平均值。報告期內,電子網的應收賬款周轉率分別為5.07次、4.91次、6.38次和4.85次,而同期的同行可比公司的應收賬款周轉率均值分別為53.95次、47.68次、53.75次和70.3次。

招股書(電子網)

電子網在招股書中解釋稱,可比公司由于業務模式的不同、垂直領域的不同和業務規模的不同導致應收賬款周轉率有較大差異,公司應收賬款主要為采購服務模式下形成的應收銷售款,全球采購服務根據客戶的采購需求,為客戶進行電子元器件產品匹配、全球比價、庫存查詢、采購執行等,相較于垂直于不同領域的產業互聯網可比公司具有營業額高、毛利率低、應收賬款周轉率高的情況,采購服務具有毛利率高、給予客戶一定的賬期的特點。

除了應收賬款占比高外,電子網的經營活動現金流也存在著波動。2019年-2022年上半年,電子網經營活動產生的現金流量凈額分別為1.43億元、0.14億元、-1.48億元和0.71億元。

業內人士分析表示,應收賬款占比高、經營活動現金流存在波動無疑給電子網帶來了較大的資金壓力,一旦資金鏈出現問題,將會給公司的生產經營帶來重大影響。

《電鰻快報》

熱門

手機版

手機版

相關新聞