2023-02-03 13:35 | 來源:新浪財經 | 作者:俠名 | [產業] 字號變大| 字號變小

公開信息顯示,伊力特是新疆白酒知名企業,擁有新疆較大的純糧固態發酵白酒生產基地,具有成品酒生產能力5萬噸/年,原酒儲存能力達到15萬噸。其產品包括伊力王酒、伊力老窖...

1月30日晚,新疆白酒上市企業伊力特(27.150,-0.17,-0.62%)發布業績預告稱,經財務部門初步測算,預計實現歸屬于母公司所有者的凈利潤1.66億元左右,與上年同期的3.13億元相比,預計減少1.47億元左右,同比減少46.90%;扣非凈利潤為1.55億元左右,與上年同期的3.14億元相比,預計減少1.59億元左右,同比減少50.78%。

在本期業績預減的主要原因中,伊力特稱,在主營業務方面,第一,因公司實施釀酒四分廠搬遷技術技改項目、總部釀酒技術技改建設項目、釀酒五分廠及包裝中心建設項目等竣工投產,配合技改進行工藝提升,造成公司固定成本大幅上漲。報告期內,隨著產品實現銷售,和釀酒部分原料上漲,致使公司營業成本同比增幅較大。第二,報告期內,公司加大營銷費用的投放,線上與線下聯動推廣,造成廣告、促銷等費用大幅上漲,致使公司銷售費用同比增幅較大。第三,因公司總部技術研發中心及配套設施建設項目、白酒文化產業園項目等竣工投產、運營,造成公司固定成本大幅上漲。報告期內,致使公司管理費用同比增幅較大。

此外,伊力特還列出了不可抗力因素: 2022年8月初-12月初,公司生產、經營所在地出現大范圍疫情,物流、銷售停滯受阻,對公司2022年第三、第四季度的經營產生巨大影響。

公開信息顯示,伊力特是新疆白酒知名企業,擁有新疆較大的純糧固態發酵白酒生產基地,具有成品酒生產能力5萬噸/年,原酒儲存能力達到15萬噸。其產品包括伊力王酒、伊力老窖、伊力特曲、伊力大曲等。1999年伊力特在A股上市,是國內較早的白酒上市企業之一。

在股權關系上,伊力特母公司為新疆伊力特集團有限公司,其最終控股母公司為新疆可克達拉市國有資本投資運營有限責任公司,該公司系新疆生產建設兵團第四師國有資產監督管理委員會下屬的國有獨資公司。

經營面臨困境 董事長陳智承認存在短板

除了2022年凈利潤同比減少46.90%,伊力特近幾年整體盈利能力也呈下降趨勢,并且從2020年開始凈利潤出現負增長,盈利面整體縮窄。2019年-2021年伊力特凈利潤分別為4.47億元、3.42億元、3.13億元,同比增長4.43%、-23.48%、-8.53%。

酒業內參發現,伊力特的凈利潤下降,主要是因為成本的大幅提升,2019年-2021年,營業總成本增速分別為5.98%、-19.23%、8.74%。到了2022年上半年,營業總成本為9.30億元,同比增速為28.49%。相比2021年銷售費用和管理費用增加近2700萬元,對同期利潤影響較大。

而伊力特如今的業績支撐,主要手段是漲價。2017年,伊力特高端酒單價約12萬元/千升,到2021年,已漲到20萬元/千升。但漲價顯然不是解決問題的關鍵手,一旦失去了提價空間,達到本土市場的天花板,銷量很難提振。

從經營數據看,產品層面,伊力特有七成的營收由高檔酒貢獻。不過,2022年前三季度,伊力特高檔的銷售收入卻下滑超兩成。2022年1-9月,伊力特高檔酒、中檔酒以及低檔酒分別實現銷售收入8.21億元、3.92億元以及0.71億元,同比減少21.95%、增加16.65%以及增加13.75%。

同時,由于銷售受阻,伊力特的存貨高企,且應收賬款激增。伊力特在財報中解釋稱,應收賬款大幅增長主要是報告期內公司加大對經銷商的授信額度,給經銷商授信共計1.8億元。有業內人事表示,酒企加大對渠道扶植力度,主動給經銷商減壓,行業內較為常見。

庫存增加也存在另一種可能,即市場出現較大的波動,造成產品滯銷。因為伊力特預收貨款在持續減少,2021年同期為1.12億,2022年年上半年同比減少22.84%,下滑至0.86億元。

白酒銷售一般采取先款后貨的模式,在收到訂單未發貨前,酒企將收取的貨款確認為合同負債。對于白酒企業來說,合同負債是蓄水池,也是先行指標,預收款持續減少,說明經銷商打款意愿在降低。

值得注意的是,今年1月12日,黨委書記、董事長陳智在伊力特公司四屆二次職工代表大會上指出,2023年是公司破解改革難題、融入發展新格局的關鍵一年,伊力特發展速度和運行質量亟待提升,慣性思維依然存在,管理體制和運行機制還需完善,自身隊伍和素質能力仍有短板。

全國市場收窄,急需“走出去”

除了成本提升,凈利下降,伊力特面對的另一大難題是全國市場收縮,走出新疆舉步維艱。伊力特有“新疆茅臺“之稱,在疆內各縣市具有極強渠道優勢,區域市場份額占比過半。但是拓展全國之路走得并不順暢。

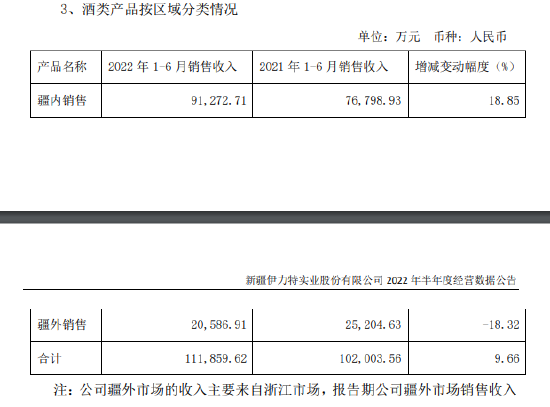

2021年,伊力特疆內、疆外分別實現營收14.16億元、5億元,占酒類業務營收的73.9%、26.1%。且近三年以來,伊力特疆外營收均不足35%。

從公司營收看,2018年2021年,伊力特新疆地區的收入為14.93億元、17.03億元、12.03億元、14.16億元,而新疆以外地區的收入為5.48億元、5.73億元、5.90億元、5.00億元。整體業績出現一定程度的下滑。2022年上半年,疆外市場銷售收入更是下降了 18.32%。

值得注意的是,2018年,伊力特在省外市場的收入規模,基本在5.5億左右。而到2021年,伊力特疆外收入下降到了5億,營收占比不到26%

從銷售渠道來看,伊力特以客戶代理為主。截至2022年上半年底,公司酒類經銷商66家,同比上年增加10家。其中疆內56家,疆外僅有10家。

酒類營銷專家蔡學飛對《酒業內參》表示,伊力特短板很明顯,新疆地區地處邊疆,交通并不便利,白酒的生產成本和運輸成本都非常高,導致企業的產品競爭力有限。同時,伊利特地處新疆,這就導致這個品牌除了明顯的區域特征外,一定程度上它在全國性市場缺乏更大的視野。

“伊力特的產品極具地域特色,民族風情。而白酒作為民俗消費品,伊力特品牌充滿了神秘感,這對于伊力特的發展是非常好的。”蔡學飛表示。但伊力特想拓展全國市場,就要積極的進行產品品牌文化升級,打造自己的高端品牌形象,同時利用好新疆的地域風情和民族文化,積極的進行差異化營銷,來提高品牌的文化價值。要進行模式創新,利用數字化和社區營銷等新模式,打造多個根據地市場,推動企業的全國化市場發展。

長期以來的增收不增利,本土市場規模有限增速放緩,都在釋放一個信號:伊力特進軍全國市場刻不容緩。特別是當下白酒行業品類升級戰打響,行業競爭愈發嚴峻的背景下。業內人士也表示,整個西北市場容量有限、消費能力也很一般,拓展全國市場是企業向上發展必要之舉。

引入戰投撲朔迷離

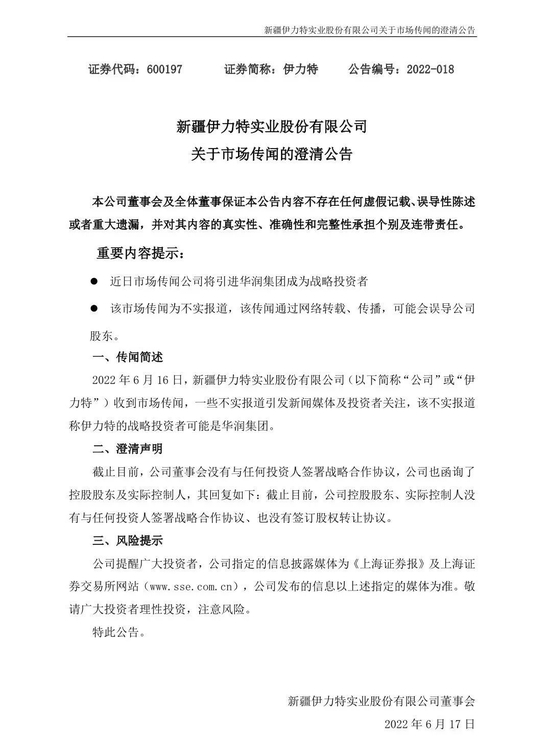

最近一年,新疆白酒企業伊力特有意引入戰投,投資者紛紛猜測其戰投對象。

對此,在投資者關系互動平臺上,不少投資者咨詢戰投一事。2022年6月,伊力特正面回應市場傳聞稱,一些不實報道引發新聞媒體及投資者關注,該不實報道稱伊力特的戰略投資者可能是華潤集團。截至目前,公司董事會沒有與任何投資人簽署戰略合作協議,公司也函詢了控股股東及實際控制人,其回復如下:截至目前,公司控股股東、實際控制人沒有與任何投資人簽署戰略合作協議、也沒有簽訂股權轉讓協議。

強勢的資本力量以及先進的團隊無疑可以帶動伊力特的發展。但有業內人士指出,想以此提升業績表現以及疆外發展,沒有一定的內生動力,仍具有較大挑戰性。

華鑫證券也指出,伊力特存引入戰投不及預期、疆外開拓不及預期、核心產品增長不及預期等風險。

時至今日,伊力特的戰投對象依舊沒有確定。

《電鰻快報》

熱門

手機版

手機版

相關新聞